US Shutdown Cuma Jeda Iklan? Ancaman Resesi & Sinyal ‘QE’ Diam-diam Mengintai!

Horizon Fx Indonesia – Layar di Washington D.C. kembali berganti. Drama “US Shutdown” atau penutupan layanan pemerintah AS, yang sempat membuat pasar menahan napas, akhirnya akan segera berakhir atau lebih tepatnya, dijeda. Para politisi di Capitol Hill mungkin sudah bisa bernapas lega, menandatangani “Continuing Resolution” (CR) untuk menjaga lampu tetap menyala.

Bagi investor dan trader, ini terasa seperti kelegaan sesaat. Pasar saham mungkin merespons dengan relief rally kecil. Namun, bagi kami para analis yang melihat di balik layar, berhentinya drama ini bukanlah akhir dari cerita. Ini hanyalah jeda iklan.

Pertunjukan utamanya, pertarungan melawan inflasi, tumpukan utang yang menggunung, dan ancaman resesi, masih terus berlangsung. Dan yang lebih mengkhawatirkan, solusi sementara untuk US Shutdown ini mungkin justru membuka pintu bagi sesuatu yang jauh lebih besar: kembalinya Quantitative Easing (QE) secara diam-diam.

Pertanyaannya bukan lagi apakah shutdown selesai. Pertanyaannya adalah: Apa yang dikorbankan untuk mengakhirinya? Dan mengapa pasar obligasi menjerit? Mari kita bedah tuntas.

Membongkar Anatomi ‘US Shutdown’ – Apa yang Sebenarnya Terjadi?

Bagi sebagian orang, istilah US Shutdown terdengar seperti film bencana politik. Pada kenyataannya, ini adalah sebuah mekanisme yang (sayangnya) cukup rutin terjadi akibat kebuntuan politik di Washington.

Apa Itu US Shutdown dan Mengapa Selalu Terulang?

Secara sederhana, US Shutdown terjadi ketika Kongres AS (DPR dan Senat) gagal menyetujui anggaran untuk mendanai operasional pemerintah federal. Tanpa anggaran yang sah (dikenal sebagai appropriations bills), pemerintah secara hukum tidak boleh membelanjakan uang.

Belajar Trading? Ya Hanya di Academy Horizon

Hasilnya? Layanan yang dianggap “tidak esensial” berhenti total. Ratusan ribu pegawai federal dirumahkan tanpa gaji. Taman nasional ditutup, rilis data ekonomi penting (seperti data inflasi atau pengangguran) ditunda, dan aktivitas ekonomi nasional terhambat.

Ini bukan drama baru. Kita telah melihat ini terjadi berkali-kali, seringkali digunakan sebagai alat tawar-menawar politik (political leverage) dalam negosiasi yang lebih besar. Kali ini, kebuntuan berpusat pada perbedaan tajam mengenai alokasi anggaran, bantuan luar negeri, dan tentu saja, isu perbatasan yang selalu panas.

Masalahnya, setiap kali US Shutdown terjadi, ia meninggalkan luka. Bukan hanya luka ekonomi jangka pendek, tetapi juga luka pada kredibilitas ekonomi terbesar di dunia.

Dampak Ekonomi Nyata: Bukan Sekadar Angka Statistik

Seringkali kita hanya fokus pada berapa lama shutdown berlangsung. Padahal, dampaknya jauh lebih dalam dan bersifat kumulatif.

- Produktivitas yang Hilang: Kantor Anggaran Kongres (CBO) memperkirakan bahwa shutdown sebelumnya telah memangkas PDB riil AS miliaran dolar. Uang ini tidak akan pernah kembali. Ini adalah produktivitas yang hilang selamanya.

- Guncangan Kepercayaan Konsumen: Ratusan ribu pekerja yang tiba-tiba tanpa penghasilan akan menahan belanja. Efek riaknya (ripple effect) terasa di seluruh perekonomian, dari restoran lokal hingga pasar perumahan.

- Kebutaan Data: Ini adalah poin krusial bagi para trader dan The Fed. Saat US Shutdown terjadi, lembaga seperti Biro Statistik Tenaga Kerja (BLS) atau Biro Analisis Ekonomi (BEA) ikut tutup. Artinya? Tidak ada rilis data Non-Farm Payrolls (NFP), tidak ada data inflasi (CPI), tidak ada data PDB.

Bayangkan Federal Reserve (The Fed) harus mengambil keputusan suku bunga tanpa data terbaru. Itu seperti menerbangkan pesawat dalam badai tanpa instrumen. Keputusan kebijakan menjadi berbasis “kira-kira”, dan pasar benci ketidakpastian

Solusi “Jangka Pendek”: Menendang Kaleng di Jalan

Pada akhirnya, para politisi mencapai kesepakatan. Namun, jangan salah sangka. Ini bukanlah solusi permanen. Mereka kemungkinan besar hanya mengesahkan Continuing Resolution (CR), yang pada dasarnya adalah pendanaan jangka pendek untuk “menendang kaleng di jalan” (kick the can down the road) selama beberapa minggu atau bulan.

Butuh Analisa Sekelas Institusi? Tanpa Ribet Tinggal Drag & Drop? CLICK DISINI

Ini berarti, ancaman US Shutdown berikutnya sudah memiliki tanggal di kalender. Pasar tahu ini. Para analis tahu ini. Dan ini membawa kita ke masalah yang lebih besar: utang.

Di Balik Shutdown – Bom Waktu Utang dan Kredibilitas AS

Drama US Shutdown seringkali bertabrakan dengan drama lain yang jauh lebih menakutkan: Plafon Utang (Debt Ceiling). Meskipun keduanya adalah isu yang berbeda (Shutdown = anggaran belanja, Plafon Utang = izin membayar tagihan yang sudah ada), keduanya berasal dari disfungsi politik yang sama.

Peringkat Kredit AS yang Terluka

Kita tidak perlu melihat jauh ke belakang. Belum lama ini, lembaga pemeringkat Fitch Ratings menurunkan peringkat kredit jangka panjang AS dari AAA menjadi AA+.

Apa alasan utamanya? “Kemunduran tata kelola” dan “kebuntuan politik yang berulang terkait batas utang dan resolusi anggaran.”

US Shutdown adalah contoh sempurna dari apa yang dikhawatirkan oleh Fitch. Setiap kali politik mengalahkan akal sehat ekonomi, kepercayaan global terhadap aset “paling aman” di dunia, obligasi pemerintah AS (US Treasury), sedikit terkikis.

Pasar Obligasi Menjerit: Sinyal yang Tak Bisa Diabaikan

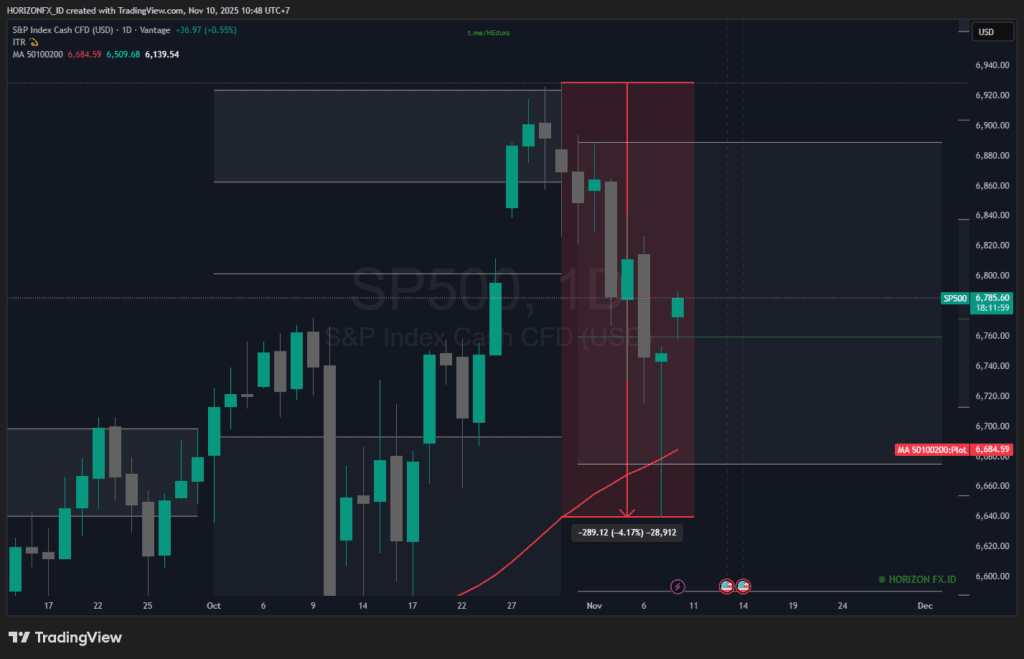

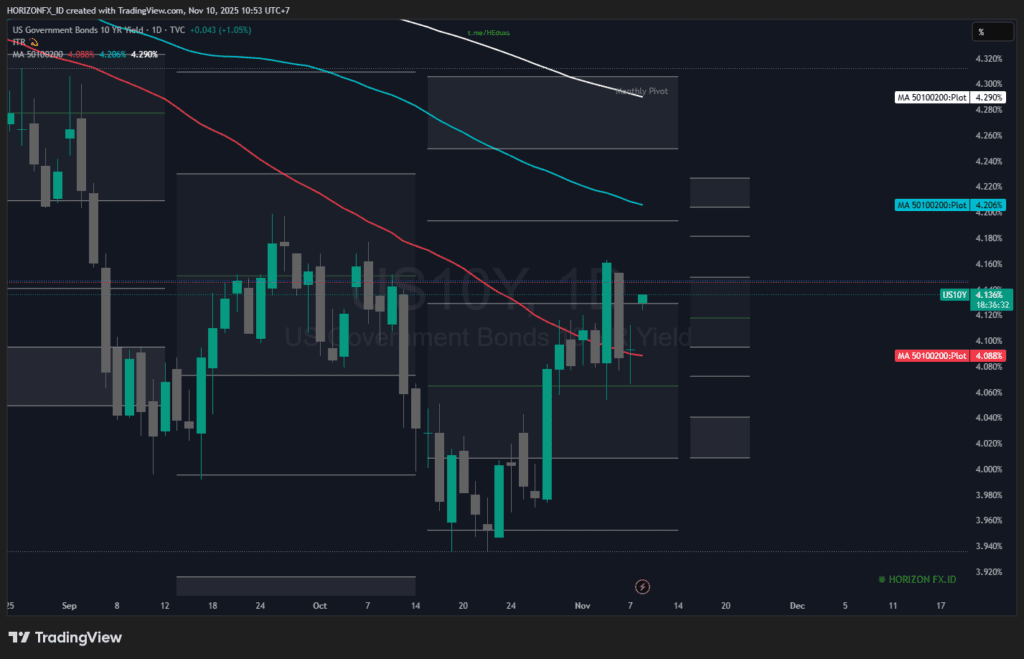

Saat artikel ini ditulis, pasar obligasi global sedang mengalami gejolak hebat. Imbal hasil (yield) US Treasury, khususnya yang bertenor 10-tahun (10-Year Treasury Yield), sedang meroket ke atas.

Mengapa ini penting?

- Yield yang tinggi berarti harga obligasi jatuh.

- Yield Treasury 10-tahun adalah “Risk-Free Rate” global. Semua aset lain, mulai dari KPR, kredit mobil, utang perusahaan, hingga valuasi saham, mengacu padanya.

- Ketika yield naik gila-gilaan, biaya pinjaman di seluruh dunia ikut naik. Ini mencekik pertumbuhan ekonomi.

Kenaikan yield ini diperparah oleh pertarungan US Shutdown. Mengapa? Karena pasar khawatir siapa yang akan membeli semua utang baru yang diterbitkan pemerintah AS, terutama ketika kredibilitas fiskal mereka terus dipertanyakan oleh drama politik internal?

Pemerintah AS perlu membiayai defisitnya. Untuk melakukan itu, mereka menjual obligasi. Tetapi jika investor (seperti Tiongkok, Jepang, atau bahkan The Fed sendiri) tidak lagi bernafsu membeli, mereka harus menawarkan yield yang lebih tinggi untuk menarik pembeli. Inilah yang sedang terjadi.

‘Higher for Longer’ Bertemu Realita – Di Sinilah QE Masuk

Sekarang kita sampai pada inti masalah. Di satu sisi, kita memiliki The Fed di bawah Jerome Powell yang berulang kali menyatakan mantra “Higher for Longer” (suku bunga akan tetap tinggi untuk waktu yang lebih lama) demi memerangi inflasi.

Di sisi lain, kita memiliki sistem keuangan yang mulai retak di bawah tekanan suku bunga tinggi dan drama fiskal (seperti US Shutdown dan plafon utang).

Teka-teki The Fed: Menjinakkan Inflasi vs. Mencegah Kebakaran

Misi The Fed saat ini adalah mengembalikan inflasi ke target 2% dengan menaikkan suku bunga (Quantitative Tightening/QT). Suku bunga tinggi membuat pinjaman menjadi mahal, mendinginkan ekonomi, dan (secara teori) menurunkan harga.

Namun, kebijakan ini memiliki efek samping yang brutal. Kita sudah melihatnya awal tahun ini dengan krisis perbankan regional (Silicon Valley Bank, dll.). Bank-bank tersebut “hancur” karena memegang obligasi pemerintah (yang dianggap aman) yang nilainya anjlok akibat kenaikan suku bunga The Fed.

Kenaikan yield Treasury yang ekstrem saat ini, yang sebagian dipicu oleh kekhawatiran fiskal pasca-US Shutdown, menciptakan stres yang sama persis di sistem perbankan.

Apakah ‘QE’ Akan Kembali? Sinyal Tersembunyi

Di sinilah pertanyaan di judul kita terjawab: Apakah akan ada QE (Quantitative Easing)?

Berita ini salah satu sinyal walau terkesan tidak terlalu memberikan sinyal, akan tetapi Shadow QE bisa menjadi salah satu Blind Spot yang mungkin terjadi.

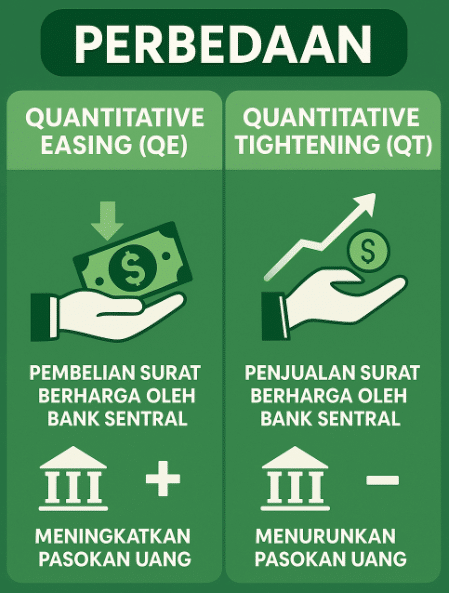

QE adalah kebalikan dari QT. Dalam QE, The Fed “mencetak uang” secara digital untuk membeli obligasi (terutama US Treasury) dari pasar. Tujuannya adalah untuk menekan yield, membanjiri sistem dengan likuiditas, dan mendorong pinjaman serta investasi.

Secara resmi, The Fed mengatakan QE sudah berakhir. Mereka sedang melakukan QT. Namun, perhatikan apa yang terjadi saat krisis perbankan SVB:

- Yield Treasury melonjak, sistem perbankan di ambang krisis likuiditas.

- The Fed, meskipun masih menaikkan suku bunga, meluncurkan program darurat bernama Bank Term Funding Program (BTFP).

- BTFP pada dasarnya mengizinkan bank menukar obligasi mereka yang “hancur” dengan uang tunai (likuiditas) dari The Fed, dengan nilai penuh (bukan nilai pasar yang hancur).

Banyak analis, termasuk om J, berpendapat bahwa BTFP adalah “QE terselubung” atau stealth QE. Itu adalah intervensi pasar untuk menyediakan likuiditas dan menstabilkan pasar obligasi, meskipun mereka tidak menyebutnya QE.

Skenario Kembalinya QE

Drama US Shutdown dan kenaikan yield obligasi yang disebabkannya meningkatkan kemungkinan skenario ini terulang, bahkan dalam skala yang lebih besar:

- Stres Fiskal Berlanjut: Pemerintah AS terus mengeluarkan utang besar-besaran untuk mendanai defisitnya (yang diperburuk oleh anggaran sementara pasca-shutdown).

- Yield Semakin Tinggi: Investor menuntut yield yang lebih tinggi untuk menyerap semua utang baru ini.

- Sesuatu ‘Pecah’: Yield yang terlalu tinggi menyebabkan krisis di sistem keuangan. Bisa jadi krisis perbankan lain, dana pensiun yang kolaps, atau pasar kredit yang membeku.

- The Fed Terpaksa Turun Tangan: Pada titik ini, The Fed dihadapkan pada pilihan: tetap “Higher for Longer” dan membiarkan sistem keuangan runtuh, ATAU mengabaikan target inflasi untuk sementara dan menyelamatkan pasar.

- Pivot ke QE: The Fed akan memilih opsi kedua. Mereka akan terpaksa “mencetak uang” (QE) untuk membeli obligasi, menstabilkan yield, dan menyediakan likuiditas darurat.

Jadi, US Shutdown bukanlah penyebab langsung QE. Tapi shutdown adalah gejala dari penyakit (disfungsi fiskal dan utang) yang pada akhirnya akan memaksa The Fed untuk kembali melakukan QE, cepat atau lambat, untuk mencegah bencana sistemik.

Implikasi bagi Trader dan Investor

Pertanyaan “Apa dampaknya bagi Dolar dan Rupiah?” adalah pertanyaan jebakan. Jawaban mudahnya adalah “QE akan melemahkan Dolar”. Namun, jawaban yang tepat jauh lebih kompleks dan bergantung pada mengapa dan bagaimana QE itu terjadi.

1. Paradoks Dolar AS (DXY): Mengapa Stimulus Bisa Mendorong DXY Lebih Tinggi

Ini adalah poin krusial yang akan kita singgung. Kita harus membedakan dua skenario QE yang sangat berbeda:

- Skenario A: “Pivot Klasik” (QE Proaktif untuk Mendorong Pertumbuhan) Ini adalah QE yang kita kenal pasca 2008. Ekonomi lemah, inflasi rendah. The Fed mencetak uang untuk menstimulasi permintaan. Dalam kasus ini, jumlah Dolar di sistem bertambah, nilainya terdilusi, dan DXY melemah. Ini adalah skenario risk-on yang klasik.

- Skenario B: “QE Darurat / Stagflasi” (QE Reaktif untuk Mencegah Kolaps) Ini adalah skenario yang jauh lebih gelap dan sangat mungkin terjadi sekarang. Bayangkan ini:

- Inflasi tetap tinggi atau kembali naik (mungkin karena guncangan harga energi atau upah yang lengket).Pada saat yang sama, tekanan dari suku bunga tinggi dan utang yang masif akhirnya memecahkan sesuatu. Entah itu krisis likuiditas di pasar Treasury, kolapsnya dana pensiun, atau krisis perbankan yang lebih besar.Pemerintah AS juga terus boros (stimulus fiskal) karena kebutuhan politik, menambah defisit.

2. Nasib Rupiah (IDR): Terjebak di Antara Dua Skenario

Bagi Indonesia, kedua skenario ini sangat menentukan:

- Jika Skenario A (Pivot Klasik) terjadi: Ini adalah kabar terbaik untuk Rupiah. Dolar melemah, harga komoditas (yang kita ekspor) naik, dan aliran dana hot money akan kembali masuk ke pasar obligasi dan saham Indonesia (IHSG) mencari imbal hasil. Rupiah akan menguat signifikan.

- Jika Skenario B (Krisis Stagflasi) terjadi: Ini adalah skenario mimpi buruk. DXY yang meroket akan memberi tekanan luar biasa pada Rupiah. Bank Indonesia (BI) akan terpaksa memilih antara:

- Membiarkan Rupiah melemah (memicu inflasi impor).

- Menaikkan suku bunga secara agresif untuk mempertahankan nilai tukar, yang sayangnya akan “mencekik” pertumbuhan ekonomi domestik kita yang baru pulih.

Analisis Om J: Drama US Shutdown dan pertarungan anggaran yang boros meningkatkan probabilitas Skenario B. Dunia melihat bahwa disiplin fiskal AS telah hilang, yang ironisnya membuat peran Dolar sebagai “benteng terakhir” semakin kuat dalam jangka pendek, meskipun fundamentalnya membusuk. sudah seperti Liverpool yang selalu di atas tapi sekarang terbanting (Yang nulis Fans MU, jangan protes 😎).

3. Emas (XAU): Pemenang dalam Skenario Apa Pun

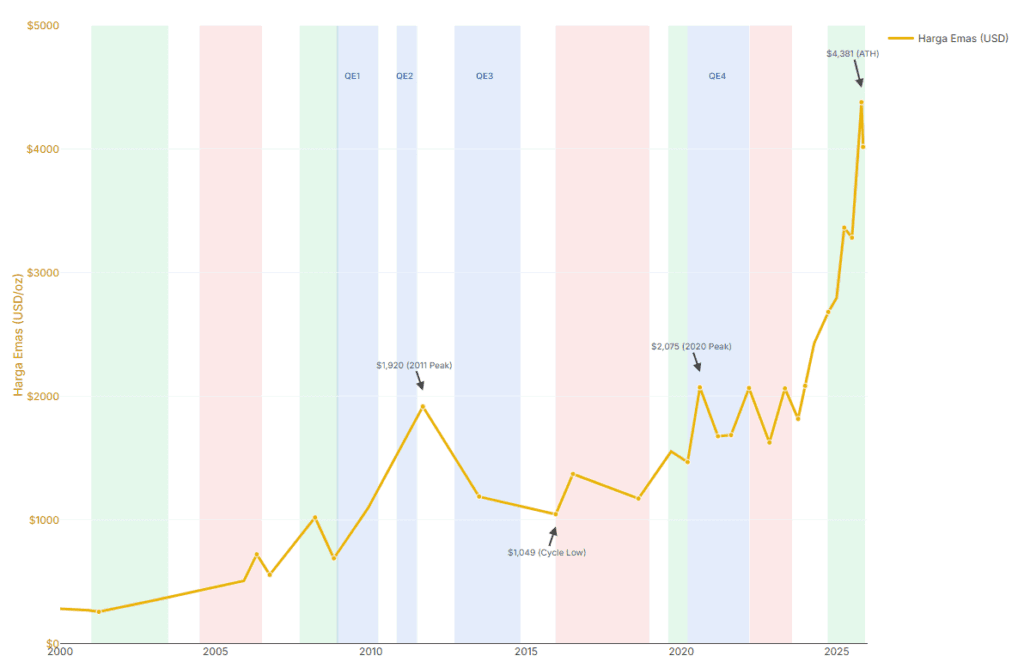

QE (Biru)

Di sinilah Emas bersinar. Perhatikan baik-baik:

- Dalam Skenario A (Pivot Klasik): Dolar melemah dan The Fed mencetak uang. Ini sangat bullish untuk Emas sebagai lindung nilai terhadap devaluasi mata uang dan inflasi di masa depan.

- Dalam Skenario B (Krisis Stagflasi): Terjadi kepanikan sistemik, krisis kepercayaan pada stabilitas keuangan, dan inflasi yang tinggi (stagflasi). Ini adalah lingkungan sempurna bagi Emas. Emas adalah satu-satunya aset safe haven yang tidak memiliki risiko counterparty (risiko gagal bayar) dan tidak dapat dicetak oleh bank sentral mana pun.

Dalam dunia di mana Dolar menguat karena ketakutan (bukan karena kekuatan), investor akan memegang dua hal: Dolar (untuk likuiditas jangka pendek) dan Emas (untuk keamanan jangka panjang). Drama US Shutdown adalah pengingat bahwa risiko politik kini menjadi bagian permanen dari risiko pasar, yang merupakan bahan bakar utama bagi harga Emas.

4. Pasar Saham (IHSG dan Global)

- Skenario A (Pivot Klasik): Sangat bullish untuk pasar saham. Likuiditas murah kembali, memicu rally aset berisiko seperti yang kita lihat di tahun 2020-2021.

- Skenario B (Krisis Stagflasi): Sangat bearish. DXY yang kuat menyedot likuiditas global. Suku bunga yang tinggi (meskipun ada QE darurat) menghancurkan valuasi. Dan yang terpenting, krisis sistemik berarti resesi parah, yang memukul pendapatan perusahaan. Investor akan menjual saham (termasuk IHSG) untuk lari ke Dolar tunai atau Emas.

Volatilitas Adalah Normalitas Baru, Permainan Telah Berubah

Jadi, US Shutdown selesai? Ya, jeda iklan selesai.

Lalu apa sekarang? Sekarang kita memasuki babak di mana konsekuensi dari kebijakan “tendang kaleng” selama puluhan tahun mulai terlihat.

Dunia telah berubah. Penyakitnya bukan lagi inflasi rendah, tapi utang yang tidak terkendali ($35+ Triliun dan terus bertambah) yang kini beradu dengan inflasi yang lengket.

What to Watch:

- Awasi Alasan QE, Bukan QE-nya: Kunci utama untuk Dolar AS adalah mengapa The Fed melakukan QE. Apakah itu QE proaktif untuk stimulasi (Dolar melemah), atau QE reaktif untuk menyelamatkan sistem yang kolaps (Dolar menguat)? Drama US Shutdown meningkatkan risiko yang kedua.

- Perang Antara Fiskal dan Moneter: Kita menyaksikan perang terbuka antara Pemerintah AS (kebijakan fiskal yang boros) dan The Fed (kebijakan moneter yang ketat). Shutdown adalah gejalanya. Hasil akhirnya adalah The Fed akan kalah. Cepat atau lambat, The Fed harus “mencetak uang” hanya untuk membiayai defisit pemerintah (ini disebut Financial Repression), terlepas dari tingkat inflasi.

- Dolar Adalah “Bola Penghancur” (Wrecking Ball): Skenario B (DXY menguat karena krisis) adalah risiko terbesar bagi dunia saat ini. Ini akan mengekspor inflasi, memicu krisis utang di negara berkembang (yang meminjam dalam Dolar), dan menekan sekutu AS.

- Implikasi Strategi: Di pasar ini, “risk-free asset” (US Treasury) kini menjadi sangat berisiko. Strategi buy and hold di saham menjadi berbahaya.

- Untuk Investor: Diversifikasi ke aset riil (Emas, Komoditas) yang tidak dapat didevaluasi oleh keputusan politik kini menjadi kewajiban, bukan pilihan.

- Untuk Trader: Volatilitas adalah raja. Kemampuan untuk membaca sinyal makro, terutama perbedaan antara ekspektasi inflasi dan stabilitas sistem keuangan, akan memisahkan pemenang dari yang kalah.

Drama US Shutdown telah memberi kita gambaran sekilas tentang keretakan di fondasi sistem. Pertanyaan “Lalu apa sekarang?” Om j akan jawab dengan “Bersiaplah untuk apa pun.” Karena di era baru ini, satu-satunya hal yang pasti adalah ketidakpastian.