The FED Cut 25BPS, Lalu Apa Selanjutnya? Analisis & Skenario 2026

Horizon Fx Indonesia – Pada pertemuan Komite Pasar Terbuka Federal (FOMC) tanggal 9-10 Desember 2025, The Fed secara resmi mengambil langkah “kalibrasi” dengan memangkas suku bunga atau cut 25BPS/basis poin . Meskipun headline berita dipenuhi dengan euforia pemangkasan ini, narasi yang sesungguhnya tersembunyi dalam detail Summary of Economic Projections (SEP) yang dirilis bersamaan dengan keputusan tersebut.

Bagi pelaku pasar institusional, pemangkasan ini bukanlah tanda penyelamatan darurat (emergency rescue), melainkan sebuah penyesuaian teknis untuk mencegah kebijakan moneter menjadi terlalu restriktif secara pasif. Untuk memahami hal ini, kita harus membedah mekanisme Real Interest Rate.

The Real Rate Trap

Mengapa The Fed memangkas suku bunga ketika ekonomi masih tumbuh? Jawabannya terletak pada konsep Suku Bunga Riil (Real Interest Rate). Suku bunga riil adalah suku bunga nominal dikurangi tingkat inflasi.

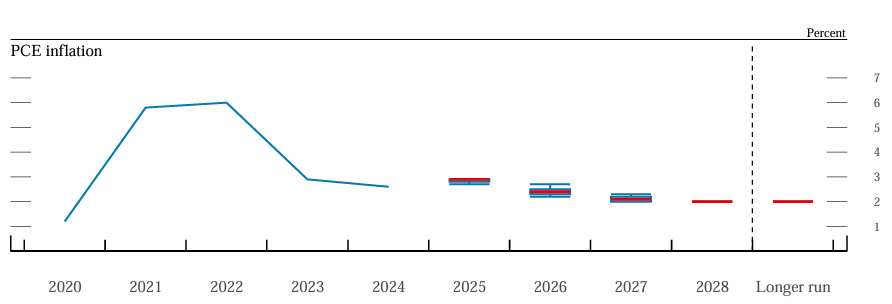

Ketika inflasi menurun, seperti yang terlihat dalam proyeksi PCE Inflation 2025 yang berada di angka 2.9%, namun suku bunga nominal Fed Funds Rate (FFR) dibiarkan tetap tinggi, maka secara matematis suku bunga riil akan meningkat. Kenaikan suku bunga riil ini secara tidak sengaja akan memperketat kondisi keuangan (financial conditions) lebih dari yang diinginkan bank sentral, yang berpotensi mencekik pertumbuhan ekonomi tanpa alasan yang jelas. Oleh karena itu, pemangkasan 25bps hari ini adalah upaya The Fed untuk sekadar “menjaga jarak” agar kebijakan tidak menjadi terlalu ketat seiring melandainya inflasi, bukan karena mereka panik melihat resesi.

The 2025 Landing Zone

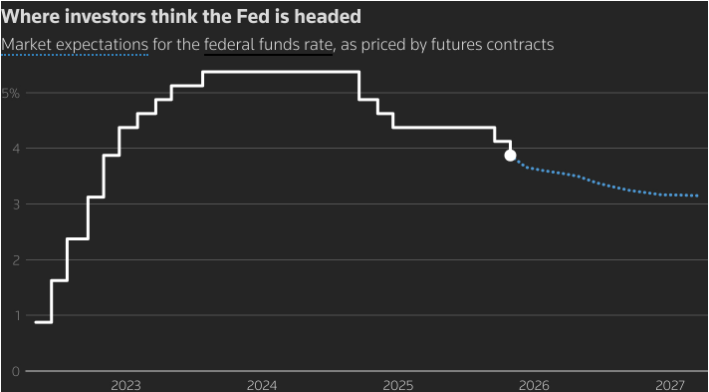

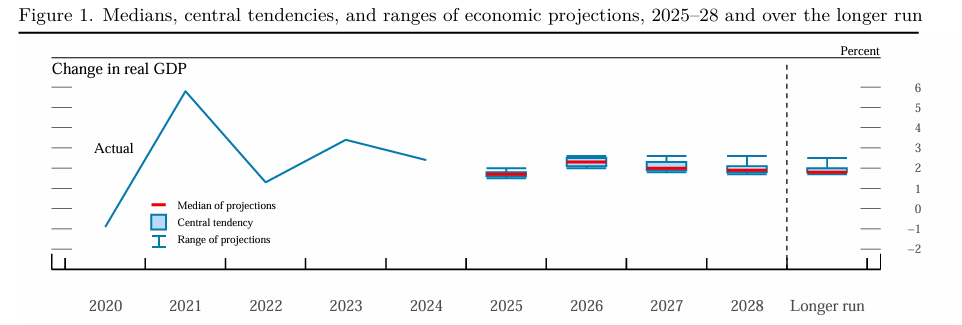

Dalam dokumen SEP terbaru, para partisipan FOMC memproyeksikan median Federal Funds Rate untuk akhir tahun 2025 berada di level 3.4%. Angka ini sangat krusial karena memberikan jangkar (anchor) bagi ekspektasi pasar obligasi jangka pendek.

Jika kita melihat distribusi proyeksi (“Dot Plot”) untuk tahun 2025, terlihat adanya konsensus yang mulai terbentuk, dengan mayoritas pejabat Fed sepakat bahwa tingkat suku bunga di kisaran 3.4% adalah level yang tepat untuk menjaga keseimbangan antara mandat tenaga kerja dan stabilitas harga. Ini mengonfirmasi bahwa skenario Soft Landing bukan lagi sekadar harapan, melainkan base case (skenario dasar) operasional The Fed saat ini.

Volatilitas Jangka Pendek & Mekanisme “Sell the Fact”

Sesaat setelah rilis data ini, kita sering melihat volatilitas ekstrem pada pasangan mata uang major dan emas (XAU/USD). Fenomena ini terjadi karena mekanisme Likuiditas dan Repricing.

Sebelum pengumuman, pasar telah “mem-priced in” (memperhitungkan) probabilitas pemangkasan 25bps hingga mendekati 100%. Ketika berita keluar sesuai ekspektasi, tidak ada informasi baru yang bisa mendorong harga lebih tinggi (untuk aset berisiko). Akibatnya, para trader institusional yang telah mengakumulasi posisi beli (long) berhari-hari sebelumnya akan memanfaatkan momen likuiditas tinggi saat rilis berita untuk menutup posisi mereka (profit taking). Aksi jual massal dari para pemegang posisi awal inilah yang sering menyebabkan harga justru jatuh sesaat setelah berita “positif” dirilis, menjebak para trader retail yang baru masuk pasar karena membaca headline berita.

The Dot Plot Decoder (Sinyal Hawkish yang Diabaikan)

Di sinilah letak “Blindspot terbesar dari rilis FOMC Desember 2025 ini. Sementara mata retail tertuju pada pemangkasan bunga hari ini dan target 2025, data yang paling mengkhawatirkan justru muncul pada revisi proyeksi tahun 2026.

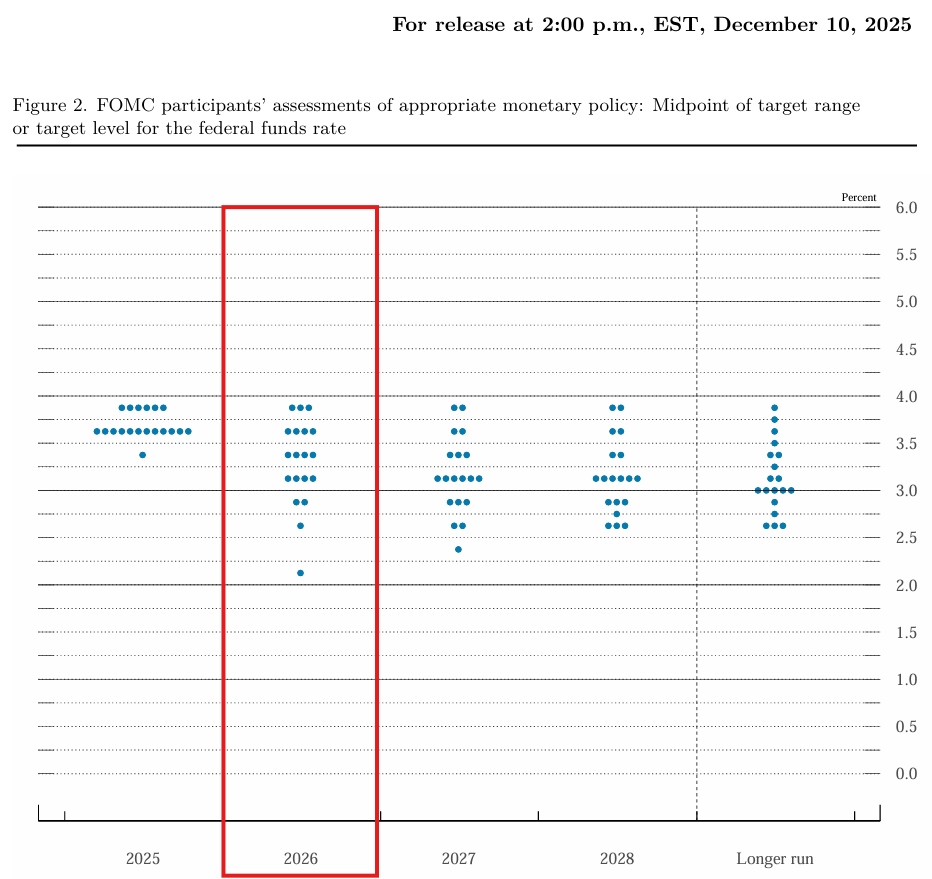

Dalam dokumen SEP Desember 2025, median proyeksi suku bunga untuk tahun 2026 direvisi NAIK menjadi 3.1%, dibandingkan dengan proyeksi bulan September yang hanya berada di level 2.9%.

Kenaikan 20 basis poin dalam proyeksi jangka menengah ini mungkin terlihat kecil bagi pengamat awam, namun dalam kalkulasi valuasi aset global, ini adalah sinyal Stealth Hawkish Shift.

Terminal Rate & Kurva Imbal Hasil

Mengapa revisi dari 2.9% ke 3.1% di tahun 2026 sangat berbahaya bagi aset berisiko? Kita harus memahami mekanisme Discounted Cash Flow (DCF) dan Terminal Rate.

- Valuasi Aset: Harga wajar dari saham atau aset non-bunga seperti Emas sangat dipengaruhi oleh tingkat suku bunga bebas risiko (risk-free rate) di masa depan.

- The Higher Floor: Dengan menaikkan proyeksi 2026 ke 3.1%, The Fed memberikan sinyal bahwa “lantai” atau batas bawah siklus pemangkasan suku bunga ini lebih tinggi dari yang diperkirakan sebelumnya.

- Dampak pada Yield Curve: Pasar obligasi (Treasury) tenor 2-tahun dan 5-tahun sangat sensitif terhadap ekspektasi suku bunga terminal ini. Jika pasar menyadari bahwa The Fed tidak akan memangkas bunga sedalam perkiraan awal (karena ekonomi terlalu kuat), maka yield (imbal hasil) obligasi akan naik atau tertahan di level tinggi.

- Opportunity Cost: Kenaikan ekspektasi yield ini meningkatkan opportunity cost (biaya peluang) memegang Emas. Jika Anda bisa mendapatkan imbal hasil “bebas risiko” sebesar 3.1%+ di tahun 2026, daya tarik Emas yang tidak memberikan dividen atau bunga menjadi berkurang.

Revisi ini secara efektif mengatakan: “Kami akan memangkas bunga, tapi kami akan berhenti memangkas LEBIH CEPAT dan di level LEBIH TINGGI daripada yang kami katakan tiga bulan lalu.”

Dispersi Opini”Ketidakpastian”

Jika kita melihat Figure 2 dalam dokumen SEP, yang menggambarkan Dot Plot (distribusi estimasi peserta FOMC), kita melihat adanya penyebaran pendapat yang signifikan untuk tahun 2026 dan seterusnya.

Meskipun median berada di 3.1%, rentang (range) proyeksi untuk 2026 sangat lebar, membentang dari 2.6% hingga 3.9%. Lebarnya rentang ini (sebesar 1.3%) mengindikasikan bahwa di internal The Fed sendiri terjadi perdebatan sengit mengenai arah ekonomi jangka menengah.

- Kubu Hawkish: Beberapa anggota melihat inflasi akan tetap sticky (sulit turun), sehingga suku bunga harus dipertahankan mendekati 4%.

- Kubu Dovish: Anggota lain melihat risiko perlambatan ekonomi, sehingga suku bunga perlu turun ke 2.6%.

Bagi trader, dispersi atau penyebaran data yang luas ini adalah musuh. Ketidakpastian yang tinggi biasanya diterjemahkan oleh pasar sebagai Risk Premium yang lebih tinggi. Pasar cenderung akan berhati-hati dan menghindari taruhan agresif (seperti membeli saham teknologi dengan valuasi tinggi) ketika bank sentral sendiri tidak yakin di mana suku bunga akan mendarat dalam 12-24 bulan ke depan.

Menghancurkan Mitos “Aggressive Pivot”

Data Desember 2025 ini secara efektif mematikan narasi “Aggressive Pivot” yang sering didengungkan oleh para permabulls. Banyak analis retail berharap The Fed akan segera kembali ke era suku bunga rendah (mendekati 0% atau 1-2%).

Namun, data SEP menunjukkan bahwa bahkan dalam jangka panjang (Longer Run), estimasi suku bunga netral telah bergeser ke kisaran 2.8% – 3.5%. Ini adalah rezim baru sama seperti yang kita bahas pada artikel Pemangkasan Suku Bunga The Fed Pasti Terjadi. Kita tidak akan kembali ke era uang murah (cheap money) pasca-2008 atau pasca-COVID.

Market saat ini mungkin sedang merayakan pemangkasan 25bps, namun bom waktu detak jantung ada di revisi 2026. Begitu pasar obligasi selesai melakukan kalkulasi ulang terhadap “Higher Terminal Rate” ini, kita bisa melihat rebound pada Dolar AS dan tekanan balik pada aset-aset yang sensitif terhadap suku bunga. blindspot ini adalah peluang bagi trader yang jeli untuk tidak terjebak dalam euforia sesaat.

Blindspot Risiko “Re-Akselerasi”

Blindspot terbesar yang menghantui meja trading institusional pasca-rilis ini bukanlah resesi, melainkan Re-Akselerasi Ekonomi.

Konsensus pasar retail saat ini beroperasi dengan playbook klasik “Fed Pivot”: Ekonomi melambat, Fed memangkas bunga agresif, Aset berisiko terbang. Namun, data SEP Desember 2025 secara eksplisit membatalkan premis pertama dari playbook tersebut. Ekonomi AS tidak sedang melambat menuju jurang; ia sedang mengisi bahan bakar untuk lepas landas kembali.

The GDP Shock: Membunuh Narasi Resesi

Data yang paling “berisik” namun paling sedikit dibicarakan adalah revisi Gross Domestic Product (GDP). Dalam proyeksi September, The Fed memperkirakan pertumbuhan ekonomi 2026 akan melambat ke 1.8%. Namun, dalam rilis Desember ini, angka tersebut direvisi naik secara masif menjadi 2.3%.

Ini bukan sekadar revisi marjinal, ini adalah statement kepercayaan diri. Revisi naik sebesar 0.5% (50 basis poin) pada horizon dua tahun ke depan menandakan bahwa model ekonomi The Fed mendeteksi adanya momentum struktural, entah dari produktivitas AI, belanja fiskal, atau pasar tenaga kerja yang tangguh, yang akan mencegah ekonomi mendarat (landing) sama sekali.

The Output Gap & Inflationary Pressure

Mengapa revisi GDP ini berbahaya bagi bond bulls? Kita harus memahami konsep Output Gap.

- Ketika GDP aktual tumbuh lebih cepat dari potensi jangka panjangnya (yang sering dipatok di kisaran 1.8% untuk AS), ekonomi mengalami positive output gap.

- Dalam kondisi ini, permintaan agregat melebihi kapasitas suplai, yang secara teoritis memicu tekanan upah dan harga.

- Jika Fed memangkas bunga ke dalam ekonomi yang tumbuh 2.3% (di atas potensi), mereka berisiko menuangkan bensin ke dalam api. Pasar obligasi yang cerdas tahu ini: Fed tidak bisa memangkas bunga sedalam yang diharapkan jika ekonomi berlari kencang. Inilah yang menciptakan “lantai” (floor) pada imbal hasil obligasi, mencegah yield jatuh terlalu dalam.

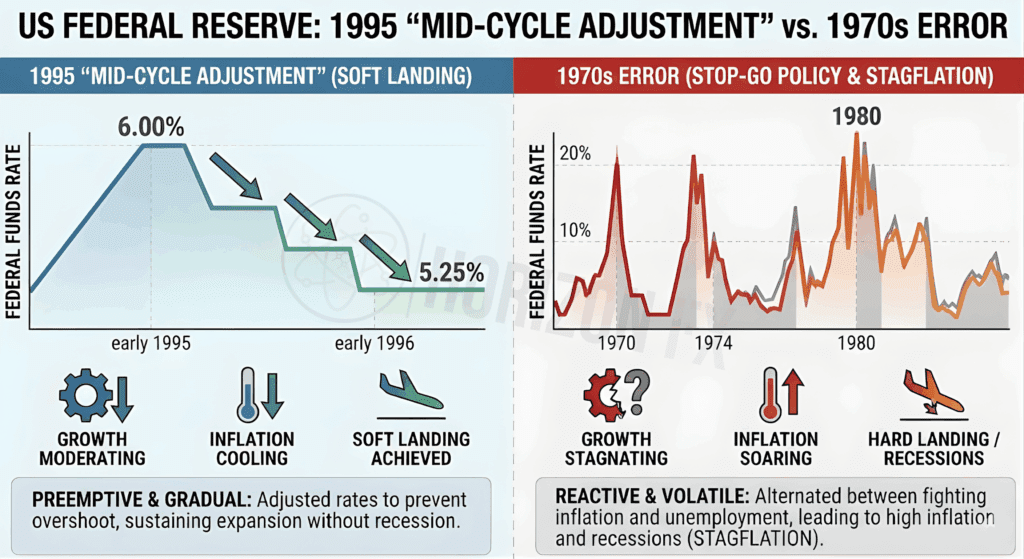

1995 Mid-Cycle Adjustment vs. 1970s Error

Situasi ini mengingatkan kita pada “Mid-Cycle Adjustment” tahun 1995 di bawah Alan Greenspan, bukan krisis 2008.

- Skenario 2008: Fed memangkas bunga karena ekonomi runtuh (GDP negatif). Aset safe haven seperti obligasi adalah raja.

- Skenario 1995/2025 (Sekarang): Fed memangkas bunga sedikit (“insurance cut”) untuk memperpanjang siklus ekspansi. Ekonomi kemudian berakselerasi kembali.

- Blindspot: Bahaya terbesar adalah jika ini berubah menjadi “Kesalahan 1970-an”. Jika Fed melonggarkan kebijakan saat GDP berakselerasi ke 2.3% dan inflasi Inti masih di 2.5%, kita berisiko melihat inflasi bangkit kembali (reignite) di pertengahan 2026. Pasar saat ini under-pricing risiko inflasi gelombang kedua ini. Retail membeli “Pivot”, Institusi menjual “Risiko Inflasi Struktural”.

Baca Juga: US Shutdown Cuma Jeda Iklan? Ancaman Resesi & Sinyal ‘QE’

Cross-Asset Analysis (The “Higher Floor” Regime)

Dengan asumsi dasar bahwa ekonomi AS akan berakselerasi (GDP 2.3%) dan Fed akan berhenti memangkas lebih cepat dari dugaan (Terminal Rate 3.1%), peta korelasi aset global berubah drastis. Kita tidak lagi berada di lingkungan “Bad News is Good News”. Kita memasuki fase “Good News is Bad for Rates, Good for Dollar”.

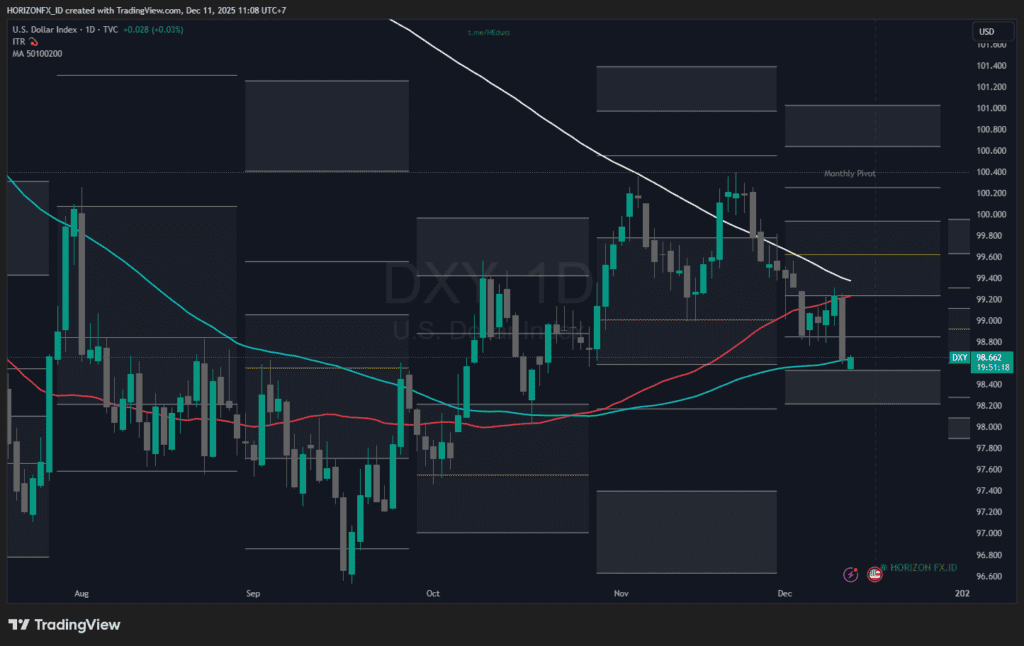

1. US Dollar (DXY): The Exceptionalism Premium

Narasi kematian Dolar AS (De-dollarization) kembali terbukti prematur. Data SEP Desember ini memberikan argumen fundamental terkuat untuk Bullish USD di Q1-Q2 2026.

Interest Rate Parity & Growth Differentials

Nilai tukar mata uang dalam jangka menengah digerakkan oleh dua mesin utama: selisih suku bunga dan selisih pertumbuhan ekonomi.

- Growth Differential: Dengan revisi GDP AS ke 2.3, bandingkan ini dengan Zona Euro atau Inggris yang mungkin berjuang hanya untuk tumbuh 0.5%-1%. Modal global bersifat oportunistik; ia akan mengalir ke tempat dengan pertumbuhan (yield) riil tertinggi. AS menjadi magnet modal kembali.

- Rate Differential: Jika ECB atau BoE harus memangkas bunga agresif karena resesi, sementara The Fed tertahan di 3.1% karena ekonomi kuat, selisih imbal hasil (spread) akan melebar menguntungkan USD.

- Analisis: Buy on Dips untuk USD terhadap mata uang dengan fundamental lemah (seperti EUR atau JPY) adalah strategi logis selama narasi “GDP 2.3%” ini bertahan.

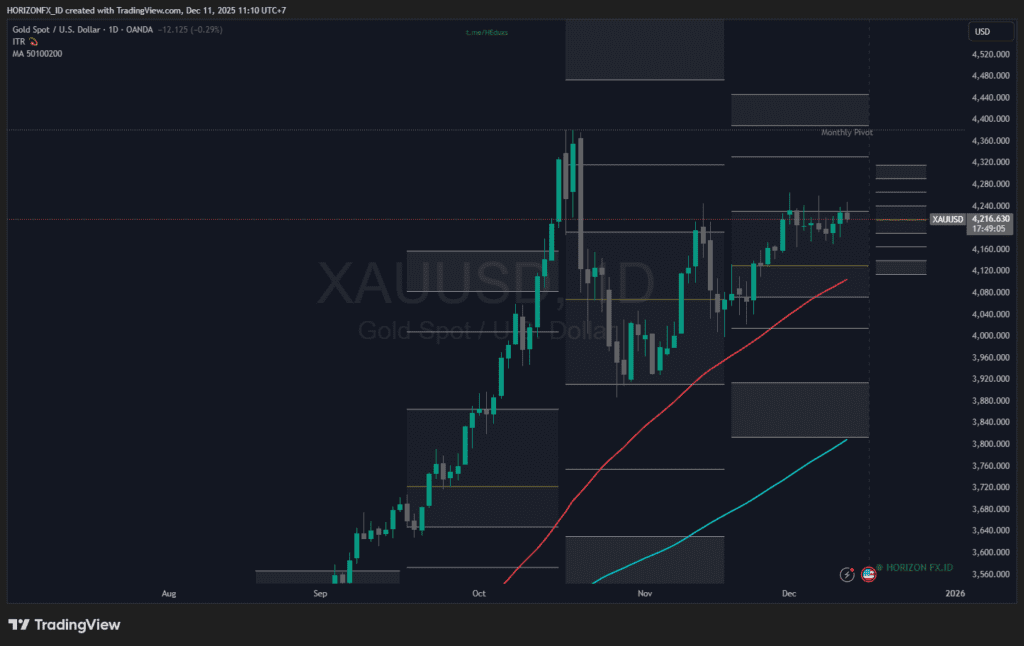

2. Gold (XAU/USD): The Real Rate Headwind

Emas berada di posisi yang rumit. Euforia pemangkasan 25bps memberikan dorongan jangka pendek, tetapi fondasi makro untuk reli jangka panjang mulai retak.

Opportunity Cost & Real Yields

Emas adalah aset tanpa arus kas (zero-coupon asset). Musuh terbesarnya bukan inflasi, melainkan Suku Bunga Riil Positif.

- Mari kita hitung: Jika Fed Rate berhenti di 3.1% dan inflasi turun ke target 2.0% di masa depan, suku bunga riil adalah +1.1%.

- Dalam sejarah, Emas kesulitan mencetak rekor baru secara konsisten ketika suku bunga riil AS berada kokoh di wilayah positif (>1%).

- Selain itu, jika ekonomi AS tumbuh 2.3% (revisi SEP), selera risiko (risk appetite) investor akan beralih ke aset produktif (saham, properti, obligasi korporasi) daripada aset defensif seperti emas.

- Analisis: Waspadai “Bull Trap” pada emas. Kenaikan harga mungkin terbatas kecuali ada guncangan geopolitik baru. Struktur pasar menunjukkan bahwa setiap reli akan dimanfaatkan produsen dan institusi untuk hedging (jual), mengingat biaya memegang emas (cost of carry) tetap tinggi.

3. US Treasuries (The Bear Steepener)

Ini adalah aset yang paling terancam oleh Blindspot di atas. Pasar obligasi tenor panjang (10-30 tahun) sangat sensitif terhadap ekspektasi pertumbuhan dan inflasi jangka panjang.

Term Premium Decomposition

Imbal hasil obligasi 10-tahun terdiri dari Ekspektasi Suku Bunga Jangka Pendek + Term Premium (kompensasi risiko).

- Dengan GDP direvisi naik dan Fed menaikkan proyeksi suku bunga jangka panjang (Longer Run) menjadi 2.8%-3.5%6, komponen “ekspektasi” naik.

- Investor akan menuntut kompensasi lebih (Term Premium) karena risiko inflasi yang tidak kunjung mati (Core PCE 2026 masih 2.5%)7.

- Fenomena Bear Steepener: Kita mungkin melihat kurva imbal hasil menajam (steepening) bukan karena suku bunga pendek turun cepat (Bull Steepener), tapi karena suku bunga panjang NAIK (Bear Steepener) mengantisipasi pertumbuhan nominal yang tinggi. Ini buruk untuk harga obligasi jangka panjang (TLT).

Strategic Playbook (Skenario & Pemicu Fundamental)

Dalam trading, kita tidak menebak arah harga; kita memetakan probabilitas berdasarkan pemicu (triggers) makroekonomi. Berdasarkan data Summary of Economic Projections (SEP) Desember 2025, berikut adalah tiga skenario utama yang harus ada di radar Anda untuk Q1-Q2 2026.

Scenario A: The “No Landing” Acceleration (Probabilitas: 55% – Base Case)

Ini adalah skenario yang didukung oleh revisi data terbaru The Fed, di mana ekonomi tidak melambat (“Soft Landing”) tetapi justru berakselerasi kembali.

- Fundamental Trigger: Data GDP AS Kuartal 1 2026 dirilis di atas 2.5% (tahunan), memvalidasi revisi Fed untuk pertumbuhan 2026 sebesar 2.3%. Selain itu, Non-Farm Payrolls (NFP) konsisten di atas 150k per bulan.

- Fed Reaction: The Fed akan melakukan “Pause” (jeda) pada siklus pemangkasan lebih cepat dari dugaan pasar, kemungkinan menghentikan suku bunga di kisaran 3.5%-3.75%, di atas proyeksi median 3.1%.

- Market Impact:

- USD (DXY): Strong Bullish. Dolar menjadi mata uang “High Growth, High Yield” dibandingkan EUR atau JPY.

- XAU/USD: Bearish Pressure. Emas akan kesulitan menembus resistance karena opportunity cost memegang emas meningkat seiring yield obligasi yang tertahan tinggi.

- Equities: Rotasi sektor. Saham teknologi (AI/Growth) mungkin volatil karena diskon rate tinggi, sementara sektor Energi dan Perbankan menguat karena aktivitas ekonomi yang tinggi.

Scenario B: The Inflation Standoff (Probabilitas: 30%)

Skenario risiko di mana inflasi terbukti jauh lebih keras kepala daripada proyeksi moderat The Fed.

- Fundamental Trigger: Data Core PCE (bulan ke bulan) kembali naik ke kisaran 0.3%-0.4% secara konsisten di awal 2026. Ingat, mayoritas partisipan FOMC saat ini menilai risiko inflasi Core PCE masih “Weighted to the Upside” (lebih berisiko naik).

- Fed Reaction: Retorika berubah menjadi agresif. Ketua Fed mungkin memberikan sinyal bahwa “Pekerjaan belum selesai,” dan pasar mulai menghapus (un-pricing) ekspektasi pemangkasan bunga 2026.

- Market Impact:

- Bond Market Rout: Aksi jual masif di pasar obligasi. Yield 10-tahun bisa melonjak, menciptakan kurva Bear Flattening.

- Stocks: Koreksi tajam (5-10%) karena pasar takut akan kesalahan kebijakan (policy error).

Scenario C: The Recession Surprise (Probabilitas: 15%)

Skenario di mana “Blindspot” institusional salah, dan efek tertunda (lag effect) dari suku bunga tinggi tahun 2024 akhirnya memukul ekonomi.

- Fundamental Trigger: Tingkat pengangguran (Unemployment Rate) melonjak menembus batas atas Range proyeksi Fed saat ini, yaitu di atas 4.6%5. Saat ini Fed sangat optimis memproyeksikan pengangguran stabil di 4.4% untuk 20266.

- Fed Reaction: Panic Cut. Fed akan memangkas 50bps secara darurat.

- Market Impact:

- USD: Crash.

- XAU/USD: Super Cycle. Emas akan mencetak rekor tertinggi baru (ATH) dengan cepat sebagai aset safe haven.

The Signal in the Noise

Keputusan FOMC Desember 2025 untuk memangkas suku bunga sebesar 25bps adalah “berita kemarin”. Itu adalah penyesuaian spionase, bukan pandangan ke depan. Sinyal sesungguhnya, dan uang besar, berada dalam detail revisi proyeksi ekonomi tahun 2026.

Pasar retail sering kali terjebak dalam euforia jangka pendek (“Fed memangkas bunga! Beli semuanya!”). Namun, analisis mendalam pada dokumen SEP menunjukkan bahwa The Fed secara diam-diam telah menjadi lebih hawkish untuk jangka menengah. Dengan merevisi naik pertumbuhan GDP 2026 menjadi 2.3% dan menaikkan proyeksi suku bunga terminal menjadi 3.1%, The Fed memberi tahu kita bahwa era uang murah (Easy Money) tidak akan kembali.

Takeaway: Ekonomi AS terlalu kuat untuk membenarkan pemangkasan suku bunga yang agresif. Strategi terbaik pasca-FOMC ini adalah mewaspadai reli palsu pada obligasi dan emas, serta bersiap untuk kebangkitan Dolar AS jika data ekonomi Q1 2026 mengonfirmasi tesis “Re-Akselerasi” ini. Jangan melawan data; The Fed baru saja memberi tahu Kita bahwa resesi telah dibatalkan.

Frequently Asked Questions (FAQ)

Berikut adalah jawaban atas pertanyaan paling krusial mengenai dampak FOMC Cut 25bps Desember 2025, dioptimalkan untuk kejelasan dan konteks pasar.

1. Mengapa USD bisa menguat padahal The Fed memangkas suku bunga 25bps?

Meskipun The Fed memangkas bunga jangka pendek, pasar (forex) melihat ke depan (forward-looking). Dalam dokumen proyeksi terbaru, The Fed merevisi naik perkiraan pertumbuhan ekonomi AS tahun 2026 menjadi 2.3% dan menaikkan batas bawah suku bunga masa depan ke 3.1%. Ini membuat imbal hasil (yield) Dolar AS diprediksi tetap lebih tinggi dibandingkan mata uang negara maju lainnya yang ekonominya lebih lemah, menjaga daya tarik Dolar.

2. Apa dampak keputusan ini terhadap harga Emas (XAU/USD)?

Dampaknya mixed (bercampur). Jangka pendek, pemangkasan bunga positif untuk emas. Namun, untuk jangka menengah (2026), revisi proyeksi The Fed menjadi tantangan. Karena The Fed melihat ekonomi kuat dan tidak buru-buru memangkas bunga lebih dalam, Suku Bunga Riil (bunga dikurangi inflasi) berpotensi tetap positif. Secara historis, suku bunga riil yang positif adalah musuh utama kenaikan harga emas jangka panjang.

3. Apa itu “Dot Plot” dan mengapa revisi 2026 penting?

Dot Plot adalah grafik yang menunjukkan prediksi setiap pejabat The Fed tentang posisi suku bunga di masa depan. Pada Desember 2025, median Dot Plot untuk tahun 2026 naik menjadi 3.1% dari sebelumnya 2.9%. Ini penting karena menandakan The Fed berencana memperlambat laju pemangkasan bunga di masa depan, sebuah sinyal “Hawkish” yang tersembunyi di balik pemangkasan saat ini.

4. Apakah resesi AS sudah resmi batal?

Berdasarkan data The Fed, ya. The Fed tidak lagi memproyeksikan perlambatan tajam. Mereka memproyeksikan GDP tumbuh solid di 2.3% pada 2026 dan pengangguran stabil di kisaran 4.2%-4.4%. Ini adalah indikator “Soft Landing” atau bahkan “No Landing” (ekonomi terus tumbuh tanpa melambat signifikan).

5. Apa risiko terbesar yang diabaikan pasar saat ini?

Risiko terbesar adalah inflasi yang membandel (Sticky Inflation). Data menunjukkan mayoritas pejabat The Fed masih melihat risiko inflasi inti (Core PCE) “condong ke atas” (weighted to the upside). Jika inflasi bangkit lagi di 2026, The Fed bisa dipaksa menghentikan pemangkasan bunga secara total, yang akan mengguncang pasar saham dan obligasi.