Siaga Satu! Carry Trade Yen Bisa Memicu ‘Flash Crash’ di Desember 2025

The Executive Situation – A Structural Fragility

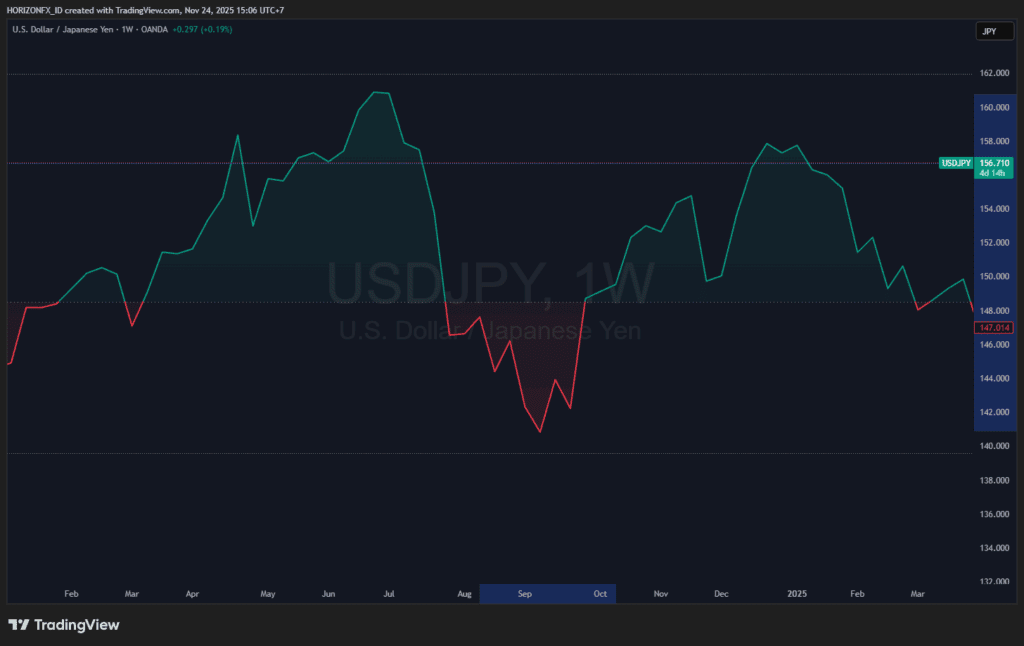

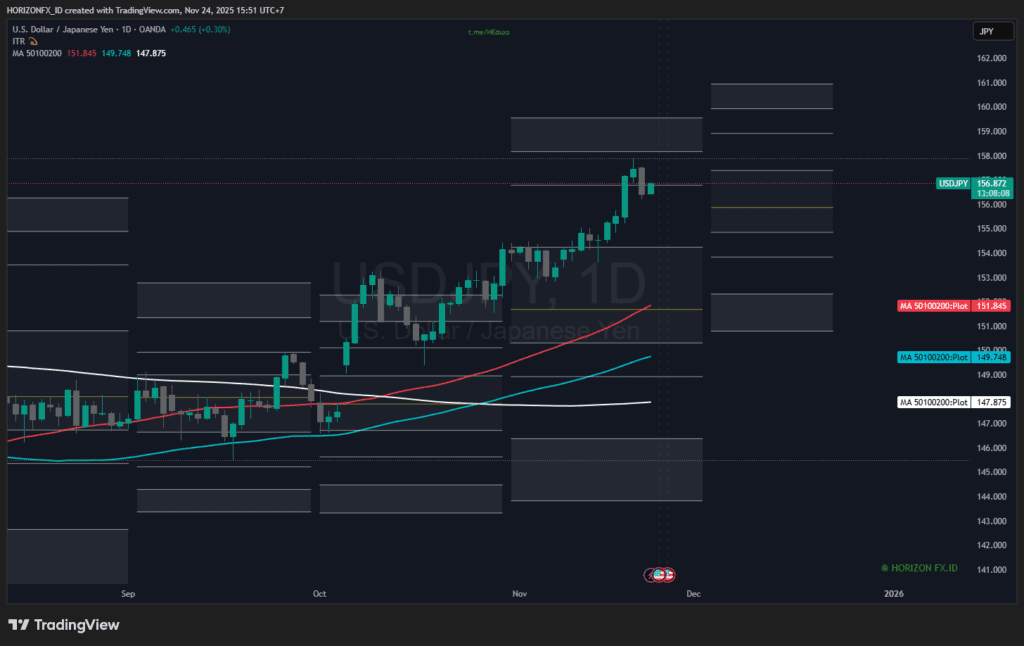

Horizon Fx Indonesia – Membahas Carry Trade Yen. Pasar finansial sering kali menderita amnesia jangka pendek. Baru setahun yang lalu, pada Juli-Agustus 2024, kita menyaksikan salah satu peristiwa likuidasi paling brutal dalam sejarah modern ketika pair USD/JPY anjlok dari ketinggiannya, menyeret indeks Nikkei 225 dan Nasdaq ke dalam jurang koreksi dalam hitungan hari. Hari ini, di penghujung November 2025, kita kembali berdiri di tepi jurang yang serupa: USD/JPY melayang di zona “nyaman” 150.00 – 155.00, volatilitas tersirat (implied volatility) relatif rendah, dan konsensus ritel kembali memeluk narasi “Soft Landing”.

Namun, sebagai pelaku pasar, kita tidak boleh tertipu oleh ketenangan permukaan air. Di kedalaman struktur pasar, sedang terjadi pembentukan Structural Fragility (kerapuhan struktural) yang jauh lebih berbahaya daripada sekadar pergerakan teknikal harian. Desember 2025 membawa konvergensi risiko yang unik: posisi long yang terlalu padat (overcrowded trade) bertemu dengan likuiditas akhir tahun yang menipis.

Mekanisme Institutional: The Anatomy of the Carry Trade

Untuk memahami mengapa Desember berisiko tinggi, kita harus membedah kembali mekanisme dasar Yen Carry Trade yang sering disalahartikan oleh trader pemula.

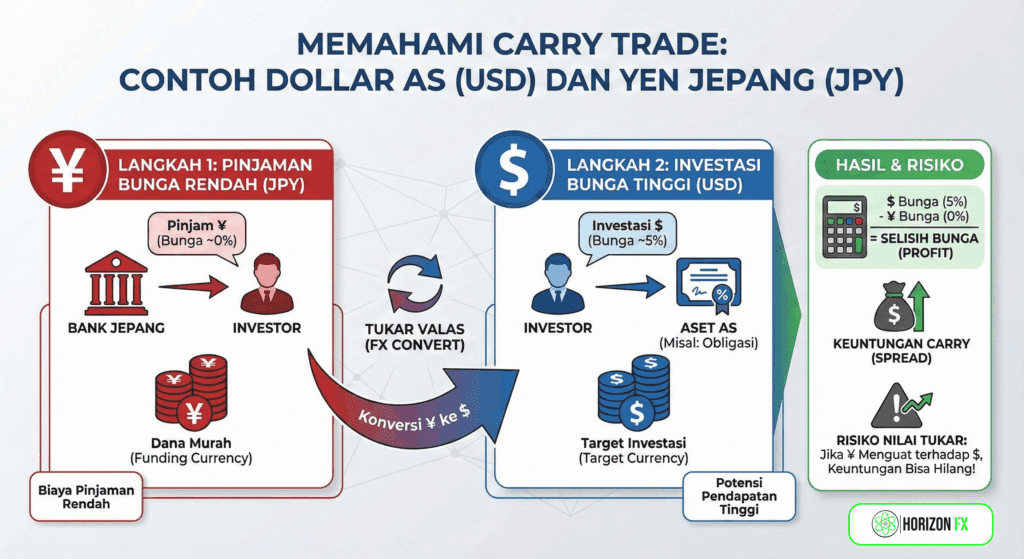

Secara fundamental, Carry Trade bukan sekadar “membeli USD dan menjual JPY”. Ini adalah operasi Arbitrase Suku Bunga Global.

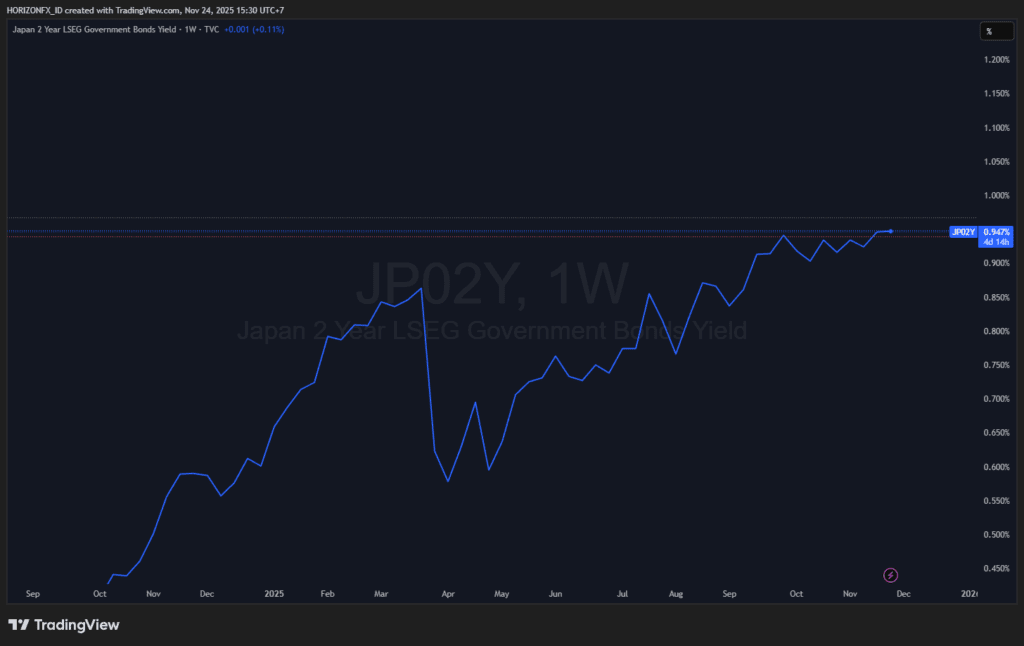

- Funding Leg: Institusi (Hedge Funds, CTA, Bank) meminjam mata uang dengan suku bunga rendah (Yen Jepang, saat ini sekitar 0.50% – 0.75%) sebagai modal kerja.

- Investment Leg: Modal tersebut dikonversi ke mata uang dengan imbal hasil tinggi (Dolar AS) untuk membeli aset yang memberikan yield (seperti US Treasury Bills, Obligasi Korporasi AS, atau bahkan saham teknologi).

- The Spread Profit: Keuntungan trader adalah selisih antara bunga yang didapat dari aset AS (misal 4.5%) dikurangi bunga pinjaman Yen (0.75%). Selisih bersih ini adalah “Positive Carry”.

The Mechanism of Unwinding (Mekanisme Kehancuran): Risiko utama strategi ini bukanlah suku bunga itu sendiri, melainkan Volatilitas Nilai Tukar. Jika Yen menguat secara tiba-tiba (apresiasi) melebihi persentase yield tahunan yang didapat, seluruh keuntungan setahun bisa lenyap dalam satu hari.

Ketika Yen mulai menguat, trader menghadapi Margin Call. Untuk menutup pinjaman Yen mereka, mereka harus menjual aset AS (Investment Leg) dan membeli kembali Yen (Funding Leg) di pasar spot. Aksi “membeli kembali Yen” ini justru memperkuat nilai Yen lebih jauh, yang kemudian memicu Margin Call bagi trader lain. Inilah yang disebut Liquidity Cascade atau lingkaran setan likuidasi.

The December Liquidity Vacuum

Risiko ini diamplifikasi oleh faktor musiman Desember. Pada pertengahan hingga akhir Desember, meja trading institusional besar (Tier-1 Banks di New York dan London) mengurangi aktivitas mereka. Senior trader mengambil cuti, dan “buku” perdagangan ditutup untuk menjaga performa tahunan (window dressing).

Akibatnya, Market Depth (kedalaman pasar) menipis. Dalam kondisi likuiditas normal, order jual sebesar $500 juta mungkin hanya menggeser harga beberapa pip. Namun, dalam kondisi Liquidity Vacuum di bulan Desember, volume yang sama bisa menciptakan gap harga yang masif. Jika pemicu fundamental (seperti kenaikan suku bunga BoJ) terjadi saat likuiditas tipis ini, tidak ada “pembeli siaga” yang menahan harga jatuh, membuka jalan menuju Flash Crash.

The Macro Pincer (Fed vs. BoJ)

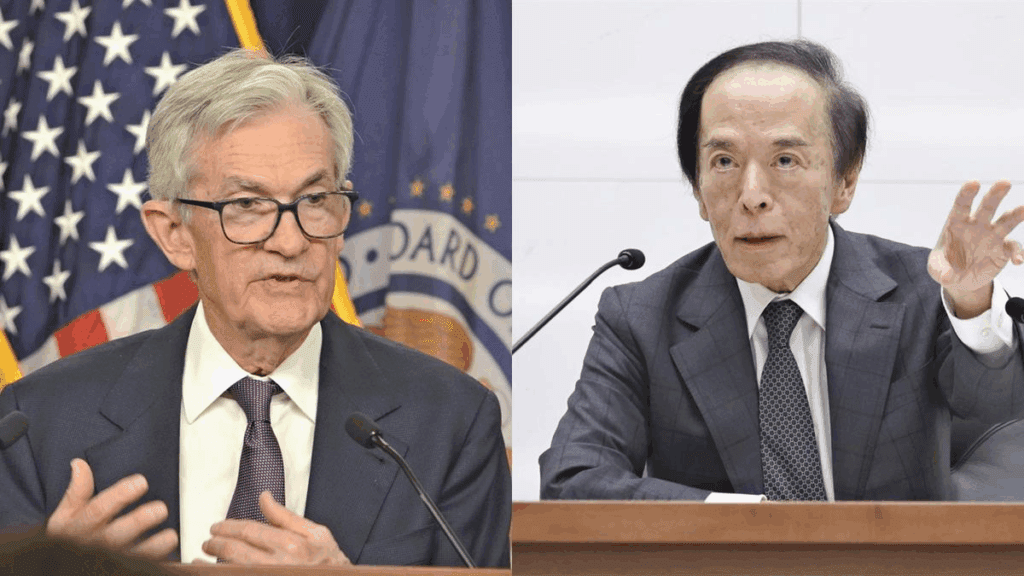

Pasar saat ini sedang terjepit dalam apa yang saya sebut sebagai Macro Pincer (Jepitan Makro). Dua kekuatan raksasa Federal Reserve dan Bank of Japan. Sedang bergerak menuju satu titik temu yang secara fundamental akan menghapus alasan logis untuk menahan posisi Carry Trade.

Selama 2022-2024, kita hidup dalam dunia “Policy Divergence” (Divergensi Kebijakan): The Fed menaikkan bunga secara agresif sementara BoJ mempertahankan bunga negatif/nol. Divergensi ini adalah bahan bakar roket bagi USD/JPY. Namun, menuju Desember 2025, kita memasuki fase Policy Convergence (Konvergensi Kebijakan).

Driver A: The Fed’s “Calibration” Reality

Narasi ritel sering kali salah fokus pada apakah AS akan resesi atau tidak. Institusi fokus pada Interest Rate Differential (Selisih Suku Bunga).

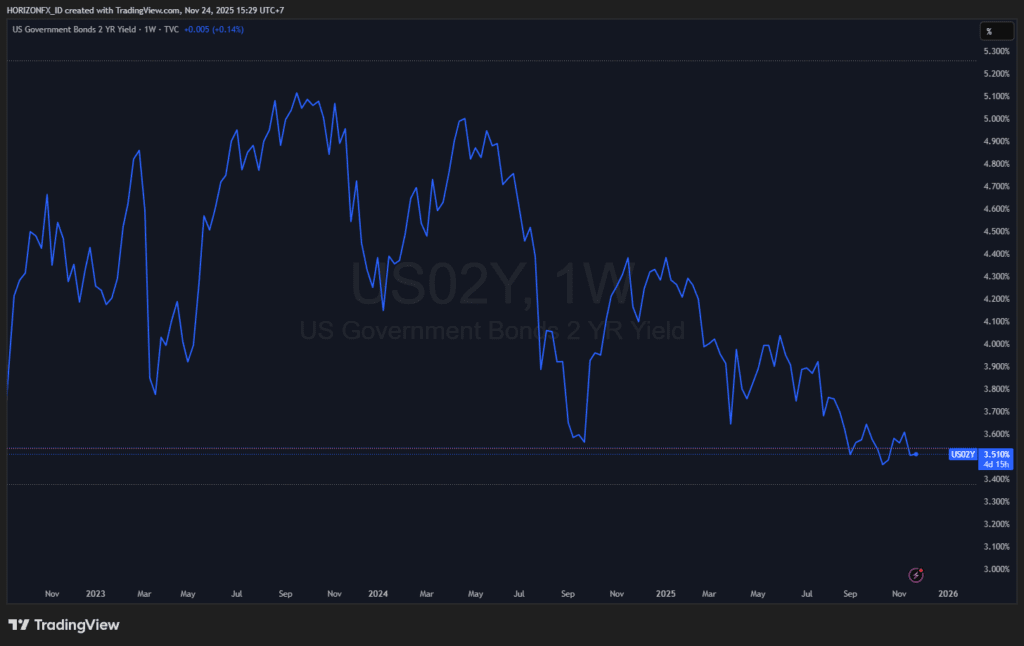

Data inflasi AS (PCE) dan tenaga kerja (NFP) yang melandai memberikan ruang bagi The Fed untuk melakukan pemangkasan suku bunga “asuransi” di bulan Desember. The Fed tidak perlu menunggu resesi untuk memangkas bunga; mereka hanya perlu melihat inflasi terkendali untuk menurunkan suku bunga dari level restriktif ke level netral.

Mekanisme Ekonomi: Yield Spread Compression Ketika The Fed memangkas suku bunga, imbal hasil (yield) obligasi jangka pendek AS (US 2-Year Treasury) akan turun. Obligasi 2 tahun adalah tolok ukur utama bagi biaya lindung nilai dan daya tarik dolar jangka pendek.

- Jika Yield AS turun dari 4.5% ke 4.0%, dan Yield Jepang naik (dibahas di bawah), maka Spread (selisih) mengecil.

- Uang institusional bersifat fluid (cair). Mereka tidak setia pada Dolar; mereka setia pada Yield. Ketika spread menyempit, insentif untuk menahan risiko kurs USD/JPY berkurang drastis. Dana triliunan dolar yang “parkir” di aset AS mulai mencari jalan keluar, menciptakan arus jual Dolar secara struktural.

Driver B: BoJ’s Forced Hand & Import Inflation

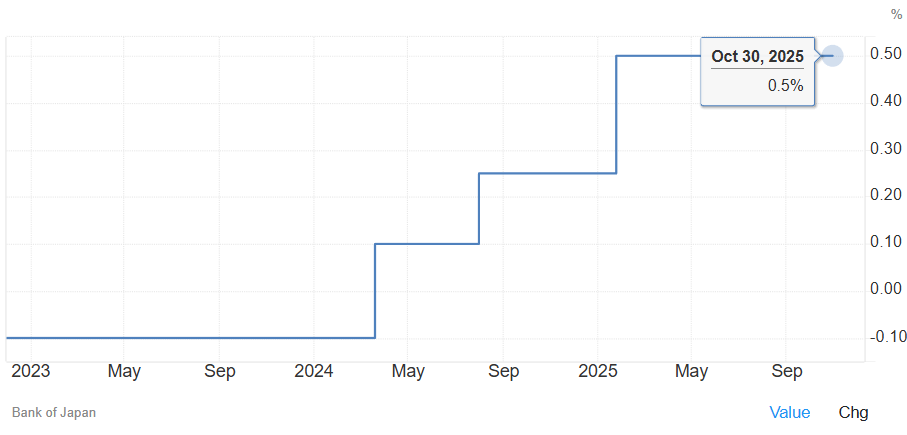

Di sisi lain Pasifik, Bank of Japan (BoJ) dan Gubernur Ueda tidak memiliki kemewahan untuk bersantai. Meskipun ekonomi Jepang tidak booming, BoJ berada di bawah tekanan politik yang sangat besar untuk melakukan normalisasi (menaikkan suku bunga) pada pertemuan 19 Desember 2025.

Mekanisme Ekonomi: The Vicious Cycle of Import Inflation Banyak analis ritel lupa bahwa Jepang bergantung pada impor energi dan pangan, sehingga fluktuasi harga global mudah memicu tekanan biaya di dalam negeri menciptakan siklus inflasi impor yang sulit dihindari.

- Weak Yen (Yen Lemah): Ketika USD/JPY berada di 155, daya beli Yen terhadap Dolar hancur.

- Cost-Push Inflation: Importir Jepang harus membayar lebih mahal untuk minyak dan gandum. Biaya ini dibebankan kepada konsumen (rakyat Jepang).

- Real Wage Erosion: Meskipun gaji nominal di Jepang naik sedikit, inflasi impor menggerus Real Wage (Gaji Riil). Rakyat merasa semakin miskin.

- Political Backlash: Ketidakpuasan publik menekan Perdana Menteri dan kabinet. Pemerintah kemudian menekan BoJ untuk berhenti membiarkan Yen melemah.

Oleh karena itu, keputusan BoJ di bulan Desember bukan murni keputusan ekonomi moneter, melainkan keputusan Politik Ekonomi. Gubernur Ueda harus memberikan sinyal hawkish atau menaikkan suku bunga ke 0.75% untuk menstabilkan mata uang.

The Fatal Convergence

Inilah inti dari ancaman Desember: The Fed menurunkan lantai (yield AS turun) + BoJ menaikkan plafon (yield Jepang naik) = Penghancuran Zona Nyaman Carry Trade.

Pasar saat ini belum sepenuhnya menghargai (price-in) risiko BoJ yang agresif. Sebagian besar pelaku pasar masih bertaruh BoJ akan pasif. Jika pada 19 Desember BoJ memberikan kejutan hawkish di tengah likuiditas pasar yang kering, posisi short Yen yang masif akan berebut keluar melalui pintu darurat yang sangat kecil. Inilah resep sempurna untuk volatilitas ekstrem.

The Silent Killer (Institutional Blindspot/Family Horizon Outlook)

Di sinilah narasi ritel hancur berantakan. Jika Kamu menyalakan berita finansial mainstream, Kamu akan mendengar analisis dangkal seperti: “Suku bunga AS masih 4%, Jepang hanya 0.75%, jadi Dolar masih menarik.” Ini adalah pandangan kelas satu yang berbahaya.

Para pengelola dana pensiun raksasa (seperti GPIF – Government Pension Investment Fund) dan perusahaan asuransi jiwa Jepang (Nippon Life, Dai-ichi Life) tidak beroperasi berdasarkan Nominal Yield (imbal hasil nominal). Mereka beroperasi berdasarkan mandat fiduciari yang ketat yang mengharuskan manajemen risiko mata uang. Mereka melihat Hedged Yields (imbal hasil yang dilindungi nilai).

Dan inilah Institutional Blindspot yang sedang diabaikan pasar: The Hedged-Yield Inversion Trap.

Mekanisme Institutional: The Cost of Hedging & FX Swaps

Untuk memahami jebakan ini, kita harus melihat mesin di balik layar pasar valas: pasar FX Swaps.

Ketika institusi Jepang membeli US Treasury (UST), mereka terekspos risiko kurs. Jika Dolar jatuh 10% terhadap Yen, kupon obligasi 4% tidak ada artinya. Oleh karena itu, mereka melakukan hedging (lindung nilai) dengan menjual Dolar di pasar berjangka (forward market) atau melalui currency swaps.

BELAJAR TRADING GRATIS DARI ZERO TO HERO YA HANYA DI ACADEMY HORIZON!

Masalahnya, biaya untuk melakukan hedging ini tidak gratis. Biaya ini ditentukan oleh selisih suku bunga jangka pendek AS-Jepang ditambah dengan “basis” (permintaan dolar global). Karena suku bunga jangka pendek AS jauh lebih tinggi daripada Jepang, biaya hedging bagi investor Jepang menjadi sangat mahal, saat ini berkisar di angka 4.0% – 5.0% per tahun.

The Math of the Trap (Matematika Jebakan): Mari kita lakukan Contoh perhitungan sederhana untuk Desember 2025:

- Membeli US 10-Year Treasury:

- Yield Nominal: 4.50%

- Biaya Hedging (Cost of Carry): (5.00%)

- Net Hedged Yield: 4.50% – 5.00% = -0.50% (Negatif!)

- Membeli Japanese Government Bond (JGB) 10-Tahun:

- Yield Nominal: 1.10% (Asumsi kenaikan yield pasca-hawkish BoJ)

- Biaya Hedging: 0.00% (Aset domestik)

- Net Yield: +1.10%

Bagi institusi Jepang yang konservatif, memegang utang AS dengan hedging saat ini adalah proposisi yang merugi. Sebaliknya, obligasi domestik mereka sendiri (JGB) akhirnya menawarkan imbal hasil positif untuk pertama kalinya dalam satu dekade.

The Great Repatriation Risk

Inilah “Silent Killer”-nya. Selama bertahun-tahun, investor Jepang dipaksa keluar negeri (search for yield) karena suku bunga domestik nol. Sekarang, insentif ekonomi telah berbalik 180 derajat.

Kita menghadapi risiko Repatriasi Struktural. Dana pensiun dan asuransi Jepang memegang triliunan dolar aset luar negeri. Jika mereka memutuskan untuk merespons Inversion Trap ini dengan memindahkan bahkan hanya 5% dari portofolio mereka kembali ke Jepang untuk mengejar yield JGB yang “aman” dan positif, kita berbicara tentang arus beli Yen (JPY Buying Flow) sebesar ratusan miliar dolar.

Bahkan sekelas WSJ juga sudah mulai menyuarakan hati-hati

Desember adalah bulan kritis karena ini adalah akhir tahun kalender bagi banyak buku trading global, dan persiapan menuju akhir tahun fiskal Jepang di bulan Maret. Jika para manajer investasi melihat BoJ mulai menaikkan suku bunga pada 19 Desember, mereka tidak akan menunggu. Mereka akan mulai melikuidasi aset AS dan memulangkan dana tersebut sebelum likuiditas mengering total. Ini bukan spekulasi; ini adalah penyesuaian alokasi aset yang rasional.

The Elasticity Breakpoint

Setelah memahami fundamental makro dan pemicu aliran dana struktural, kita sekarang harus melihat “bahan bakar” yang tersedia di pasar untuk pembakaran ini: Market Positioning.

Dalam analisis pasar, fundamental memberi tahu kita ke mana harga akan pergi, tetapi Positioning memberi tahu kita seberapa cepat dan seberapa brutal pergerakan itu akan terjadi. Data saat ini menunjukkan kita berada dalam kondisi “karet gelang yang ditarik maksimal”.

The COT Report: Extreme Speculative Shorts

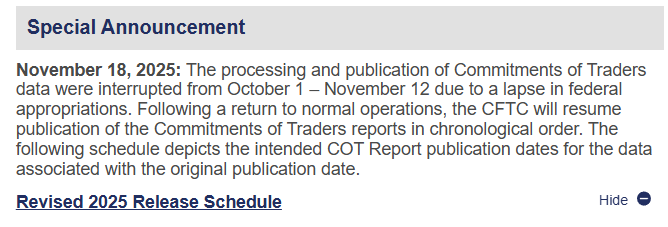

Laporan Commitment of Traders (COT) dari CFTC adalah alat vital untuk melihat apa yang dilakukan “Smart Money” vs. “Speculators”.

Saat ini, memang update telat jika kita beracu pada Commitments of Traders | CFTC

setelah shutdown data menunjukkan bahwa dana spekulatif (Leveraged Funds & CTAs) memegang posisi Net Short JPY yang mendekati rekor historis. Narasi “Soft Landing” AS telah membuat spekulan merasa nyaman untuk terus meminjam Yen dan menjualnya. Ini adalah Overcrowded Trade klasik.

Mekanisme: The Short Squeeze Mechanics Ketika seluruh pasar berdiri di satu sisi perahu (Short JPY/Long USD), perahu tersebut menjadi tidak stabil.

- Jika USD/JPY turun perlahan, tidak ada masalah.

- Namun, jika ada kejutan (seperti BoJ Hike atau data AS lemah), harga bergerak melawan posisi mayoritas.

- Para spekulan ini menggunakan leverage. Penurunan harga memicu Margin Call.

- Satu-satunya cara untuk menutup posisi Short JPY adalah dengan Membeli JPY.

- Aksi beli paksa ini menekan harga USD/JPY lebih rendah lagi, memicu Stop Loss spekulan berikutnya. Inilah yang disebut Short Squeeze.

Option Market Dynamics: Gamma & Vanna Risks

Di pasar institusional, bahaya terbesar sering kali tersembunyi di pasar Opsi (Options Market). Kita perlu memperhatikan level Gamma.

Dealer opsi (Market Makers) saat ini kemungkinan besar berada dalam posisi Short Gamma di level bawah (sekitar 149.00 – 145.00).

Mekanisme: Negative Gamma Acceleration Dalam kondisi Long Gamma, ketika harga turun, dealer membeli untuk menstabilkan pasar. Namun dalam kondisi Short Gamma:

- Jika USD/JPY jatuh menembus level kunci (149.00), dealer opsi terpaksa menjual USD/JPY lebih banyak lagi untuk melindung nilai buku mereka (Delta Hedging).

- Aksi jual dealer ini bertindak sebagai akselerator, mempercepat jatuhnya harga justru ketika pasar membutuhkan pembeli. Ini menciptakan “Air Pocket” atau kehampaan likuiditas di mana harga bisa jatuh 200-300 pips dalam hitungan menit tanpa adanya berita baru.

Cross-Asset Contagion. Why You Should Care (Even if You Don’t Trade FX)

Risiko Carry Trade Unwind di bulan Desember bukan hanya masalah bagi trader Forex. Ini adalah masalah bagi seluruh portofolio investasi global. Yen Jepang sering berfungsi sebagai proxy likuiditas global.

Historical Parallels (2008 & 1998): Sejarah menunjukkan korelasi yang menakutkan:

- 1998 (LTCM Crisis): USD/JPY jatuh dari 147 ke 112 dalam waktu kurang dari dua bulan. Volatilitas ini menghancurkan dana lindung nilai LTCM dan mengguncang Wall Street.

- 2008 (GFC): Saat krisis memuncak, Carry Trade dibongkar massal. Yen menguat tajam, dan ini memperparah penjualan aset berisiko (saham) karena investor butuh uang tunai untuk menutupi kerugian margin Yen mereka.

The Liquidity Link: Banyak aset spekulatif (Saham Teknologi AS, Bitcoin, Emas Kertas) secara tidak langsung didanai oleh likuiditas murah dari Yen. Jika “keran” Yen ditutup (bunga naik) dan biaya pinjaman melonjak:

- S&P 500 & Nasdaq: Korelasi positif antara USD/JPY dan ekuitas AS sangat tinggi. Jika USD/JPY crash ke 140, harapkan koreksi tajam pada saham teknologi (Magnificent 7).

- Gold (Emas): Awalnya Emas mungkin tertekan karena liquidity crunch (dijual untuk menutupi margin call), sebelum akhirnya naik sebagai aset safe haven murni.

Key Technical Levels to Watch BASE On Tma.Horzionfx.id (December Danger Zones):

- 152.00: Warning Sign. Penembusan level ini menandakan retaknya momentum bullish.

- 148.50: The Algorithmic Trigger. Banyak CTA (Trend Following Algos) meletakkan trailing stop mereka di area ini. Penembusan level ini akan mengubah bias algoritma dari “Buy Dips” menjadi “Sell Rallies”.

- 145.00: The Panic Button. Di bawah level ini, opsi Put OTM (Out of The Money) menjadi aktif, memicu akselerasi Gamma negatif yang dibahas di atas.

Navigating the December Minefield

Tugas kita bukanlah meramal masa depan dengan bola kristal, melainkan Mengelola Probabilitas. Mengingat kerapuhan struktural yang telah kita bedah di atas, kombinasi dari Policy Convergence, Hedged-Yield Inversion, dan Extreme Positioning, kita harus mempersiapkan “Playbook” untuk dua skenario fundamental utama di bulan Desember 2025.

Scenario A: The “Status Quo” Drift (Probabilitas: 35%)

Ini adalah skenario yang diharapkan oleh konsensus ritel dan mereka yang masih memegang posisi Long USD/JPY.

- Pemicu Fundamental (Macro Triggers):

- BoJ “Blink”: Gubernur Ueda tunduk pada tekanan politik dari faksi pro-pertumbuhan di kabinet PM Takaichi dan memutuskan untuk menunda kenaikan suku bunga, memberikan sinyal dovish pada rapat 19 Desember.

- Fed “Higher for Longer”: Data inflasi AS (CPI) awal Desember tiba-tiba melonjak panas, memaksa The Fed membatalkan rencana pemangkasan suku bunga “asuransi”.

- Reaksi Pasar:

- USD/JPY akan bertahan di rentang 150.00 – 155.00.

- Carry Trade tetap hidup (“The Carry Lives On”), namun dengan volatilitas yang menyebalkan (choppy).

- Pasar saham Jepang (Nikkei 225) akan stabil atau naik moderat karena Yen yang lemah mendukung eksportir.

- Institutional Action: Pertahankan posisi netral. Gunakan strategi Range Trading (jual di resisten, beli di support) namun dengan ukuran posisi yang diperkecil (reduced sizing) karena risiko tail risk tetap tinggi.

Scenario B: The “Liquidity Event” Crash (Probabilitas: 65%)

Ini adalah skenario risiko asimetris yang menjadi fokus utama laporan ini. Ini bukan sekadar koreksi teknikal, melainkan perubahan rezim likuiditas.

- Pemicu Fundamental (Macro Triggers):

- BoJ Normalization: BoJ menaikkan suku bunga ke 0.75% (atau menghapus subsidi pembelian obligasi secara agresif) untuk menyelamatkan nilai tukar Yen dan meredam inflasi impor.

- Fed Cut + Repatriation: The Fed memangkas 25 bps sebagai langkah preventif, sementara dana pensiun Jepang mempercepat repatriasi aset luar negeri untuk mengejar positive yield JGB sebelum tutup tahun.

- Reaksi Pasar:

- USD/JPY: Jatuh menembus 145.00 dalam sesi perdagangan tipis, memicu likuidasi algoritma menuju target 140.00 – 142.00.

- Cross-Assets: Korelasi negatif memukul pasar saham global. Nikkei jatuh keras (karena penguatan Yen), menyeret S&P 500 dan Nasdaq karena margin call global. Emas (XAU/USD) mungkin mengalami volatilitas awal sebelum reli sebagai safe haven.

- Institutional Action (Defensive & Offensive):

- De-Leverage: Kurangi eksposur pada posisi Long USD/JPY dan aset berisiko tinggi yang berkorelasi dengan likuiditas global.

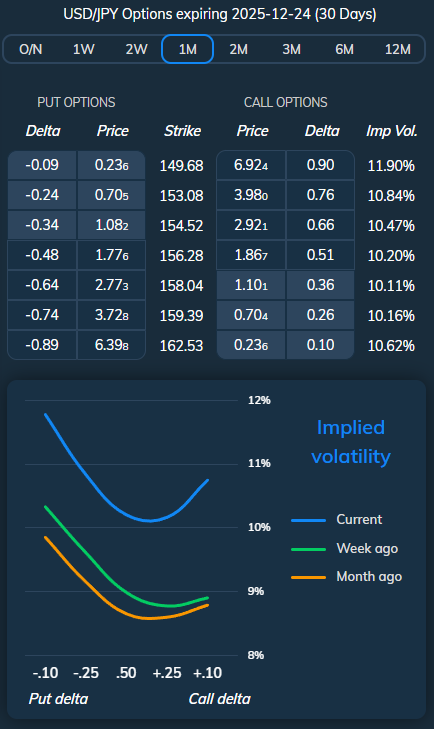

- Hedging (Lindung Nilai): Beli Opsi Put USD/JPY Out-of-the-Money (Strike 145.00, Expired Jan 2026). Volatilitas tersirat (Implied Volatility) saat ini masih relatif murah dibandingkan potensi pergerakannya.

- Tactical Short: Perhatikan Cross-Pairs seperti AUD/JPY atau GBP/JPY. Pasangan mata uang ini sering kali jatuh lebih keras daripada USD/JPY dalam skenario Risk-Off karena sifatnya sebagai aset “High Beta”.

The Asymmetric Risk of December 2025

Desember 2025 bukanlah bulan perdagangan biasa. Kita berdiri di persimpangan jalan kebijakan moneter global yang belum pernah terjadi sebelumnya dalam dekade ini: akhir dari eksperimen uang murah Jepang yang bertemu dengan normalisasi kebijakan AS.

Kesalahan terbesar yang bisa dilakukan oleh pelaku pasar saat ini adalah Complacency (rasa puas diri). Grafik USD/JPY yang terlihat tenang di permukaan menyembunyikan arus bawah yang ganas: biaya hedging yang membuat aset AS tidak menarik bagi investor Jepang, posisi spekulatif yang terlalu padat, dan likuiditas akhir tahun yang setipis kertas.

The Bottom Line: Risiko saat ini bersifat Asimetris. Keuntungan memegang Carry Trade (Long USD/JPY) untuk mendapatkan selisih bunga recehan tidak sebanding dengan risiko kerugian modal masif jika unwinding terjadi. Dalam bahasa manajemen risiko institusional: The juice is no longer worth the squeeze.

Saran kami tegas: Siapkan likuiditas, lindungi nilai portofolio Anda, dan jangan melawan arus jika level 149.00 ditembus.

Good Luck For Every Trader! Cause This Momentum If We Study it Deeper. Similar To The Event 1998. 1925…

Frequently Asked Questions (FAQ)

Pertanyaan-pertanyaan yang sering ditanyakan..

Q1: Apa itu Carry Trade Yen dan mengapa penting untuk pasar global?

A: Carry Trade Yen adalah strategi di mana investor meminjam Yen Jepang (yang memiliki suku bunga rendah) untuk membeli aset dalam mata uang lain yang memberikan imbal hasil lebih tinggi (seperti Dolar AS). Ini penting karena melibatkan triliunan dolar arus modal global. Jika perdagangan ini dibongkar (unwind) secara tiba-tiba, hal ini dapat menarik likuiditas dari pasar saham dan obligasi di seluruh dunia, memicu kejatuhan harga aset global (Crash).

Q2: Mengapa Desember 2025 dianggap periode berisiko tinggi untuk Carry Trade?

A: Desember 2025 memiliki profil risiko unik karena tiga faktor:

- Pertemuan Bank of Japan (BoJ) pada 19 Desember yang berpotensi menaikkan suku bunga.

- Likuiditas pasar yang sangat tipis karena liburan akhir tahun, yang membuat pergerakan harga menjadi lebih ekstrem.

- Arus repatriasi dana (uang pulang kampung) oleh korporasi Jepang untuk menutup buku tahunan.

Q3: Bagaimana dampak kenaikan suku bunga BoJ terhadap USD/JPY?

A: Kenaikan suku bunga oleh BoJ akan memperkecil selisih imbal hasil (yield spread) antara obligasi Jepang dan AS. Ini membuat memegang Dolar AS menjadi kurang menarik dibandingkan Yen. Secara teoritis dan historis, hal ini memicu penguatan Yen (USD/JPY turun). Jika terjadi cepat, ini bisa menyebabkan Margin Call bagi spekulan.

Q4: Apa yang dimaksud dengan “Hedged-Yield Inversion Trap”?

A: Ini adalah kondisi di mana biaya lindung nilai (hedging cost) untuk mengamankan aset Dolar dari risiko kurs menjadi sangat mahal, sehingga hasil investasi bersih (net yield) obligasi AS menjadi negatif bagi investor Jepang. Ini adalah sinyal bahaya yang sering diabaikan oleh investor ritel namun menjadi alasan utama investor institusional menjual aset AS mereka.

Q5: Apa yang harus dilakukan trader ritel menghadapi potensi crash ini?

A: Trader disarankan untuk mengurangi penggunaan leverage (daya ungkit) yang berlebihan, menghindari menahan posisi open besar selama periode likuiditas rendah di akhir Desember, dan memperhatikan level teknikal kunci seperti 148.00 sebagai batas pengaman (stop loss).