Nonfarm Payrolls AS September 2025: Persiapan Menjelang Rilis Data 20 November 2025, Akankah The Fed merasa lega dengan data yang mereka lewatkan selama penutupan pemerintah?

Horizon Fx Indonesia-Nonfarm Payrolls (NFP) adalah laporan ketenagakerjaan yang dirilis setiap bulan, biasanya pada hari Jumat pertama setiap bulan, dan sangat memengaruhi dolar AS, pasar obligasi, dan pasar saham. Program Current Employment Statistics (CES) dari Biro Statistik Tenaga Kerja Departemen Tenaga Kerja AS mensurvei sekitar 141.000 perusahaan dan instansi pemerintah, yang mewakili sekitar 486.000 lokasi kerja, untuk menyediakan data industri yang terperinci tentang ketenagakerjaan, jam kerja, dan pendapatan pekerja dalam Nonfarm Payrolls.

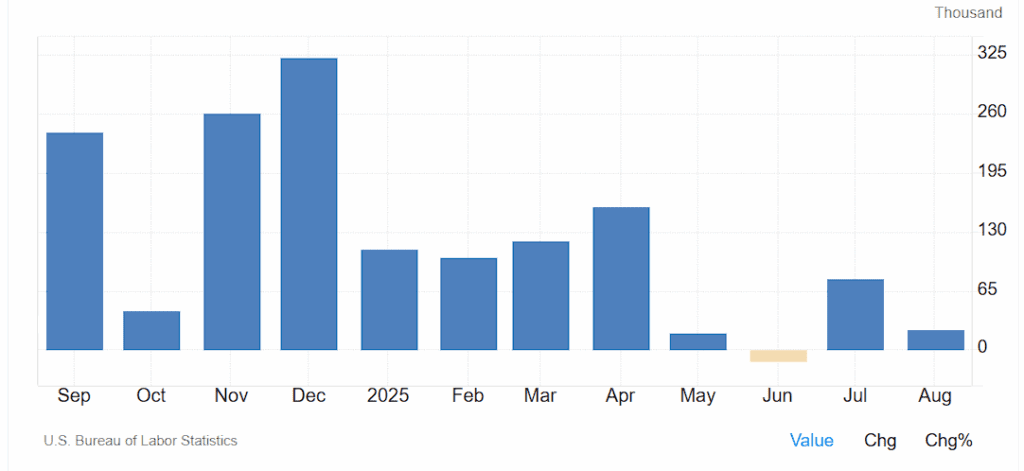

Grafik tren Nonfarm Payrolls AS dalam beberapa bulan terakhir.

Pada Kamis, 20 November, pukul 08.30 PM WIB, pasar global akan berfokus pada rilis Nonfarm Payrolls untuk bulan September yang tertunda. Data Nonfarm Payrolls selalu menjadi pemicu volatilitas besar di pasar keuangan, sehingga penting bagi trader dan investor untuk memahami ekspektasi dan potensi dampaknya.

Mengapa Nonfarm Payrolls AS Kali Ini Sangat Krusial?

Nonfarm Payrolls AS adalah indikator utama yang mengukur pertumbuhan pekerjaan di luar sektor pertanian. Data ini sangat penting dalam menilai kekuatan ekonomi AS dan arah kebijakan Federal Reserve.

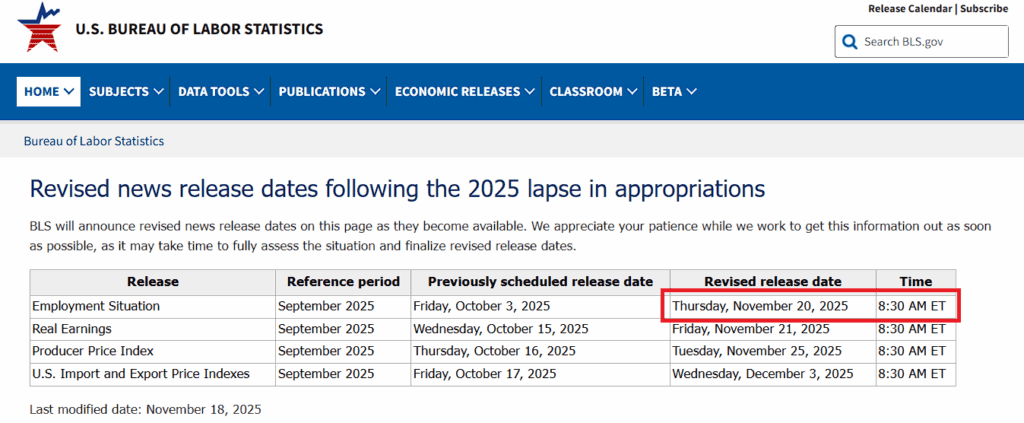

Jadwal penundaan rilis data ekonomi akibat shutdown

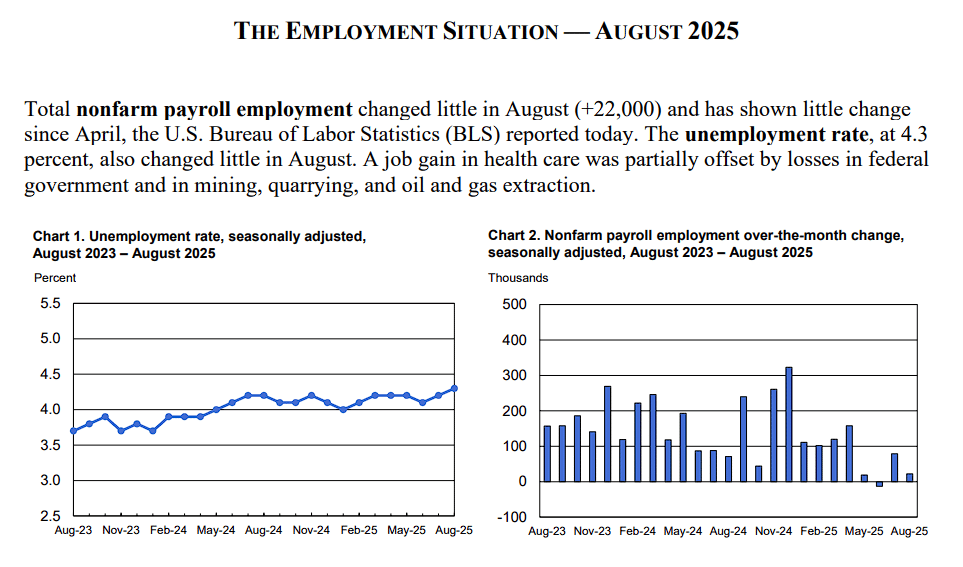

Laporan Nonfarm Payrolls AS bulan September 2025 menjadi sorotan utama pasar dan pembuat kebijakan, mengungkap kondisi riil pasar tenaga kerja Amerika Serikat setelah gangguan data akibat shutdown pemerintahan. Indikator ini, yang dirilis secara resmi oleh Bureau of Labor Statistics (BLS), diikuti dengan ketat oleh investor, trader mata uang, serta pengambil kebijakan di Federal Reserve (Fed). Mengapa demikian? Karena data tenaga kerja non-pertanian merupakan sinyal langsung dari kesehatan aktivitas ekonomi, yang berdampak pada konsumsi rumah tangga, pertumbuhan, tekanan inflasi, dan arah kebijakan moneter. Dengan munculnya laporan pertama sejak shutdown pemerintah AS menunda banyak data, publikasi ini memegang peranan ganda: sebagai pemulihan alur data dan sebagai refleksi momentum pasar tenaga kerja.

Baca juga: Laporan Pekerjaan Amerika Hancur, Ekonomi Amerika Akan Kemana?

Analisis Mendalam Komponen Data

Rincian Agustus serta sinyal dari laporan swasta:

- Untuk Agustus: penambahan pekerjaan terutama pada sektor kesehatan (+31.000), sosial bantuan (+16.000) namun sektor pemerintahan federal kehilangan −15.000 pekerjaan, sektor tambang/pertambangan/ekstraksi minyak dan gas juga mencatat −6.000.

- Jam kerja rata-rata untuk pekerja swasta di semua non-farm tetap di 34,2 jam. Upah rata-rata per jam naik 0,3 % untuk pekerja swasta menjadi US$36,53.

- Dari sisi demografis: tingkat partisipasi tenaga kerja (labor force participation) berada di 62,3 % dan rasio populasi-tertarik bekerja (employment-population ratio) 59,6 %. Kedua angka ini menunjukkan sedikit penurunan YoY.

- Sinyal dari laporan swasta menyebut bahwa pelemahan penambahan pekerjaan lebih berdampak pada usaha kecil/menengah, sedangkan perusahaan besar masih mampu menambah (+33.000 jobs dalam laporan ADP).

pertumbuhan pekerjaan makin tipis, literasi upah masih naik tapi jam kerja stagnan, dan sektor-sektor inti seperti manufaktur, perdagangan grosir, pemerintahan federal mengalami tekanan.

Faktor Penyebab (Domestic + External)

Domestic

- Shutdown pemerintahan AS menyebabkan penundaan survei rumah tangga dan survei perusahaan, menciptakan ketidakpastian bagi pelaku bisnis dalam perekrutan.

- Kebijakan fiskal dan subsidi yang belum diputuskan atau tertunda membuat pengusaha cenderung menahan ekspansi tenaga kerja.

- Penurunan tenaga kerja di sektor federal dan pertambangan menunjukkan bahwa pengaruh struktur ekonomi (peralihan energi, pengurangan subsidi fosil) mulai terasa.

- Demografi: partisipasi tenaga kerja tetap rendah, usia kerja produktif berkurang menyebabkan “kehilangan tenaga” yang membuat perekrutan makin sulit.

External

- Perang dagang, tarif impor, dan ketidakpastian geopolitik membuat perusahaan bersifat “wait-and-see” dalam investasi dan perekrutan. Laporan ADP menyebut “policy uncertainty driven by trade and immigration policy” sebagai faktor.

- Peningkatan otomatisasi, teknologi AI dan perubahan struktur industri membuat volume perekrutan tradisional semakin tipis seperti disebut dalam laporan swasta.

- Global slowdown dan tekanan rantai pasok mempengaruhi ekspektasi bisnis, jika permintaan global lemah, pengusaha akan berhati-hati menambah tenaga kerja.

Dampak Terhadap Kebijakan Moneter / Kebijakan Pemerintah

Lembaga seperti Fed memiliki dual mandate: memaksimalkan lapangan kerja dan menstabilkan harga. Dalam konteks ini:

- Pelemahan signifikan Nonfarm Payrolls akan mendorong Fed untuk menunda atau mengurangi tekanan kenaikan suku bunga, bahkan mempertimbangkan pemotongan lebih lanjut. Laporan menyebut bahwa data swasta “all but sealing case for Fed to cut rates”.

- Dengan perekrutan yang melemah, Fed bisa memprioritaskan stabilitas lapangan kerja di atas kekhawatiran inflasi. Artinya, jika inflasi turun, suku bunga bisa tetap atau bahkan diturunkan.

- Dari sisi pemerintah, perlambatan pasar tenaga kerja dapat memacu stimulus fiskal seperti insentif pajak atau program pelatihan kerja guna mendorong permintaan dan mendongkrak perekrutan. Namun shutdown fiskal justru menunjukkan bahwa pemerintah tidak dalam posisi memberikan stimulus tambahan dengan cepat.

Analisis Inflasi Terkini

Meskipun fokus utamanya adalah pasar tenaga kerja, data inflasi tetap relevan:

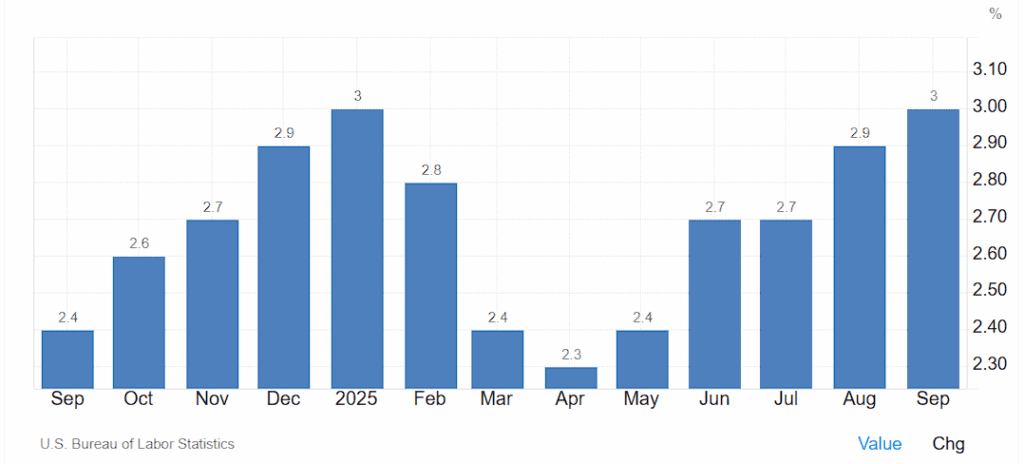

- Data inflasi terbaru (misalnya CPI) memperlihatkan headline dan core inflation masih di atas target banyak bank sentral. data September 2025 CPI menunjukkan inflasi naik 3 % YoY.

- Sumber tekanan inflasi: energy dan shelter masih tinggi, namun dengan pertumbuhan lapangan kerja yang melambat dan jam kerja stagnan, tekanan upah (wage inflation) tampak melemah yang bisa mengurangi risiko inflasi berkelanjutan.

- Efek dasar (base effect) mulai berkurang, artinya angka YoY akan mulai menurun secara mekanis, ini memberi ruang bagi Fed untuk lebih longgar jika tekanan upah tidak meningkat.

- Model nowcasting lembaga riset swasta menunjukkan bahwa inflasi jasa (kecuali Perlindungan/Shelter) masih naik, namun momentum keseluruhan melemah. Laporan Carlyle menunjukkan “services prices excluding shelter rose 3.3 %”.

- Tekanan Inflationary dari Trump Tariff masih diperdebatkan diantara para pejabat The Fed

Kesimpulannya: inflasi masih moderat tetapi sinyal naik-turunnya tenaga kerja dan upah menambah tekanan ke arah pelonggaran kebijakan.

Prakiraan Nonfarm Payrolls AS & Rentang Perkiraan

Perkiraan Utama Nonfarm Payrolls AS

- Prakiraan: 50 ribu

- Sebelumnya: 22 ribu

- Rentang Analis: 105 ribu / -20 ribu

Tingkat Pengangguran

- Prakiraan: 4,3%

- Sebelumnya: 4,3%

Pendapatan Rata-Rata Tahunan

- Prakiraan: 3,7%

- Sebelumnya: 3,7%

Dampak Nonfarm Payrolls AS Terhadap Pasar

1. Dampak Nonfarm Payrolls AS pada Saham AS

Jika data Nonfarm Payrolls lebih kuat dari perkiraan:

- Saham siklikal dan industri berpotensi menguat.

- Keyakinan akan permintaan konsumen meningkat.

Jika data lemah:

- Saham sensitif pertumbuhan kemungkinan tertekan.

- Namun ekspektasi pemangkasan suku bunga dapat menambah sentimen bullish.

2. Dampak Nonfarm Payrolls AS pada Dolar (USD)

- NFP kuat → USD menguat (karena ekspektasi ekonomi yang solid).

- NFP lemah → USD melemah (karena spekulasi kebijakan dovish).

3. Dampak Nonfarm Payrolls AS pada Imbal Hasil Obligasi

- NFP kuat → imbal hasil naik, harga turun.

- NFP lemah → imbal hasil turun, harga naik.

4. Nonfarm Payrolls AS dan Kebijakan Federal Reserve

Data ketenagakerjaan yang kuat dapat menunda pemangkasan suku bunga.

Sebaliknya, data lemah meningkatkan peluang pelonggaran moneter lebih cepat.

Komentar Ahli: Pandangan dari Wells Fargo

Proyeksi Wells Fargo untuk Nonfarm Payrolls AS

- Perkiraan penambahan 45 ribu pekerjaan.

- Pengangguran tetap 4,3%.

Mereka mencatat bahwa:

- Pasar tenaga kerja tidak melemah drastis, tetapi kehilangan momentum.

- Data PHK meningkat, sementara klaim pengangguran naik.

- Risiko pengangguran naik ke 4,4% tetap terbuka.

Jika pengangguran mencapai 4,4%:

- Angka itu melebihi estimasi “pekerjaan penuh” FOMC.

- Tekanan pada The Fed untuk memangkas suku bunga meningkat pada pertemuan Desember.

Simulasi Probabilistik

Berdasarkan kondisi saat ini, kita dapat mengasumsikan skenario probabilitas untuk arah suku bunga Fed dalam 3 bulan ke depan:

- Ambang XXX: jika penambahan pekerjaan > +75.000 → kemungkinan kenaikan suku bunga.

- Ambang YYY: jika penambahan pekerjaan < +30.000 → kemungkinan pemotongan suku bunga.

Estimasi probabilitas: - Probabilitas penambahan > 75.000 ≈ 15 % (mengacu pada tren rendah terkini).

- Probabilitas penambahan antara +30.000 hingga +75.000 ≈ 35 %.

- Probabilitas penambahan < +30.000 ≈ 50 %.

Interpretasi: Dengan probabilitas ~50 % bahwa pekerjaan akan sangat lemah (< 30.000), pasar harus menyiapkan skenario pemotongan suku bunga. Kesempatan kenaikan saat ini jauh lebih kecil (~15 %).

Jika memasukkan faktor publikasi data tertunda (shutdown) dan kondisi global yang melemah, distribusi bisa bergeser lebih menuju pemotongan.

Prospek ke Depan:

Skenario A – Soft Landing

Ciri: Pertumbuhan moderat (~2 % YoY), penambahan pekerjaan stabil +75.000-100.000, inflasi menurun menuju ~2.5 %.

Pemicu: Kebijakan moneter yang tepat waktu, stimulus fiskal terarah.

Dampak pasar: Saham naik moderat, obligasi stabil, dolar melemah sedikit.

Skenario B – Stagflasi

Ciri: Pertumbuhan lemah (<1 %), pekerjaan stagnan/berkurang, inflasi tetap >3 %.

Pemicu: Harga komoditas naik, gangguan rantai pasok global, tenaga kerja terbatas.

Dampak pasar: Obligasi dan saham defensif (utilities, konsumen kebutuhan dasar) outperform, dolar menguat sebagai safe-haven.

Skenario C – Resesi Penuh

Ciri: Pertumbuhan negatif, penambahan pekerjaan negatif atau <0, pengangguran naik >5 %.

Pemicu: Guncangan eksternal (contoh: krisis energi), kebijakan fiskal/moneter tak mampu meredam pelemahan.

Dampak pasar: Saham jatuh, obligasi jangka panjang mungkin naik (yield turun), emas dan aset safe-haven naik.

Skenario D – Pemulihan Tercepat (Upside)

Ciri: Pertumbuhan rebound >3 %, pekerjaan naik >150.000, inflasi terkendali.

Pemicu: Teknologi baru, lonjakan investasi, reformasi tenaga kerja.

Dampak pasar: Saham tumbuh kuat, obligasi yield naik, dolar menguat.

Berdasarkan data saat ini (penambahan pekerjaan lemah, inflasi moderat, shutdown data), skenario yang paling mungkin adalah A atau B, dengan probabilitas menuju B sedikit lebih tinggi jika data September benar-benar lemah.

Faktor Risiko & Katalis Penting

- Resiko kebijakan fiskal: pelonggaran stimulus atau kenaikan pajak bisa mengubah dinamika tenaga kerja.

- Data tenaga kerja mendatang: penundaan atau revisi besar akan mempengaruhi kredibilitas data.

- Perkembangan geopolitik/ekspor: guncangan komoditas atau gangguan rantai pasok.

- Harga komoditas energi: lonjakan minyak dapat mengerek inflasi biaya dan menekan lapangan kerja sektor tertentu.

- Sentimen bisnis: jika perusahaan memperlambat perekrutan karena teknologi (AI) atau tenaga kerja mayoritas diupah tetap, maka tenaga kerja baru semakin sulit.

Strategi Investor / Implikasi Pasar

- Saham: Prioritaskan sektor defensif (kesehatan, utilitas, konsumen kebutuhan dasar) dalam skenario perlambatan; sektor teknologi/kapital-intensif bisa tertunda jika tenaga kerja stagnan.

- Obligasi: Dengan kemungkinan pemotongan suku bunga yang meningkat, obligasi jangka panjang bisa keuntungan (yield turun → harga naik). Namun jika inflasi tak terkendali (skenario B), obligasi nominal bisa berkinerja buruk

- Komoditas & Emas: Dalam skenario stagflasi/resesi, emas safe-haven dan komoditas energi bisa unggul.

- Mata uang: Dolar AS bisa melemah jika Fed menurunkan suku bunga; namun jika data inflasi tetap kuat sementara pekerjaan lemah, bisa ada tekanan naik karena safe-haven flows.

- Tema tahan siklus: Automasi, layanan kesehatan, infrastruktur, sektor yang kurang tergantung perekrutan massal tenaga kerja baru.

- Penting: diversifikasi lintas aset, menjaga likuiditas, dan memiliki strategi hedge untuk skenario downside.

Our Commentary

Laporan NFP September 2025 yang dirilis setelah gangguan data dari shutdown pemerintahan AS tampil dalam kondisi yang sangat rentan. Dengan angka Agustus hanya +22.000, estimasi September yang jauh di bawah rata-rata, dan tekanan ganda dari perlambatan pekerjaan serta inflasi yang belum surut, ekonomi AS menghadapi perlambatan yang nyata. Kesimpulannya dapat dikatakan ekonomi belum tumbuh kuat, dan bukan dalam kondisi runtuh penuh, sehingga lebih tepat dikatakan melambat. Letak kunci ke depan adalah apakah penambahan pekerjaan akan kembali ke jalur +75.000 ke atas atau akan terus di bawah +30.000. Jawaban akan menentukan aksi Fed dimana kemungkinan pemotongan suku bunga kini lebih besar. Rilis data tenaga kerja mendatang dan kebijakan fiskal AS akan menjadi katalis utama.

Pada kondisi yang sangat uncertain seperti ini, langkah paling bijak adalah entry setelah news.

Good luck untuk Seluruh Family Horizon!