Laporan Pekerjaan Amerika Hancur, Ekonomi Amerika Akan Kemana?

Menyingkap Keterkejutan Laporan Pekerjaan Amerika

Horizon Fx Indonesia-Non‑Farm Payrolls (NFP) adalah indikator utama kesehatan pasar tenaga kerja Amerika Serikat. Setiap bulan, Biro Statistik Tenaga Kerja (Bureau of Labor Statistics/BLS) menerbitkan laporan tentang jumlah pekerjaan di luar sektor pertanian. Data ini mencakup perubahan lapangan kerja, tingkat pengangguran, upah rata‑rata, dan jam kerja. Investor, trader, dan pembuat kebijakan memonitor laporan ini karena ia memberikan gambaran real‑time tentang kekuatan konsumsi dan prospek pertumbuhan ekonomi. Perubahan kecil dalam angka NFP dapat memicu pergerakan besar di pasar saham, obligasi, dan valuta asing. Tidak mengherankan jika setiap rilis NFP seperti “hari ujian” bagi pasar keuangan.

Untuk memahami apakah ekonomi Amerika benar‑benar “hancur,” kita perlu menelaah data dengan objektif. Artikel ini menguraikan temuan terbaru, membahas faktor di balik pelemahan pasar tenaga kerja, memeriksa hubungan antara NFP dan inflasi, serta melakukan simulasi probabilitas untuk memprediksi arah kebijakan suku bunga.

Apa Itu Non‑Farm Payrolls atau Laporan Pekerjaan Amerika dan Mengapa Penting?

NFP merupakan bagian dari laporan Employment Situation yang disusun BLS. Survei rumah tangga (household survey) mengukur status tenaga kerja dan tingkat pengangguran, sementara survei perusahaan (establishment survey) mengukur jumlah pekerja, jam kerja, dan upah berdasarkan industri. Laporan ini tidak memasukkan sektor pertanian karena fluktuasinya besar akibat faktor musiman. Data NFP mempengaruhi dua mandat Federal Reserve (The Fed): stabilitas harga dan lapangan kerja maksimum. Angka NFP yang kuat menandakan ekonomi tumbuh, upah meningkat, konsumsi naik, dan potensi tekanan inflasi. Sebaliknya, angka rendah mengindikasikan pendinginan ekonomi, pengangguran meningkat, dan potensi perlambatan konsumsi. Karena itu, trader valuta asing, fund manager, analis obligasi, hingga perusahaan multinasional menunggu rilis NFP dengan penuh perhatian.

Data Terbaru: Laporan Juli 2025 dan Tren Terkini

Hanya 73 Ribu Pekerjaan Baru, Laju Menurun Tajam

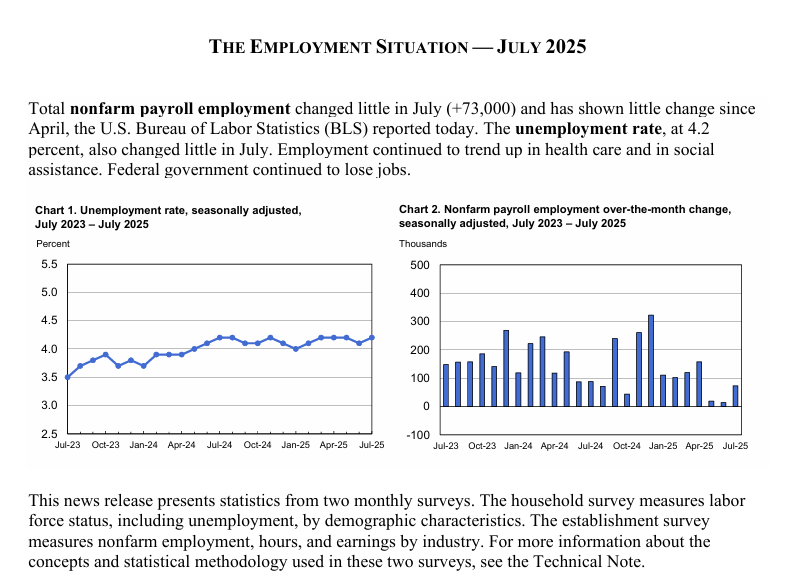

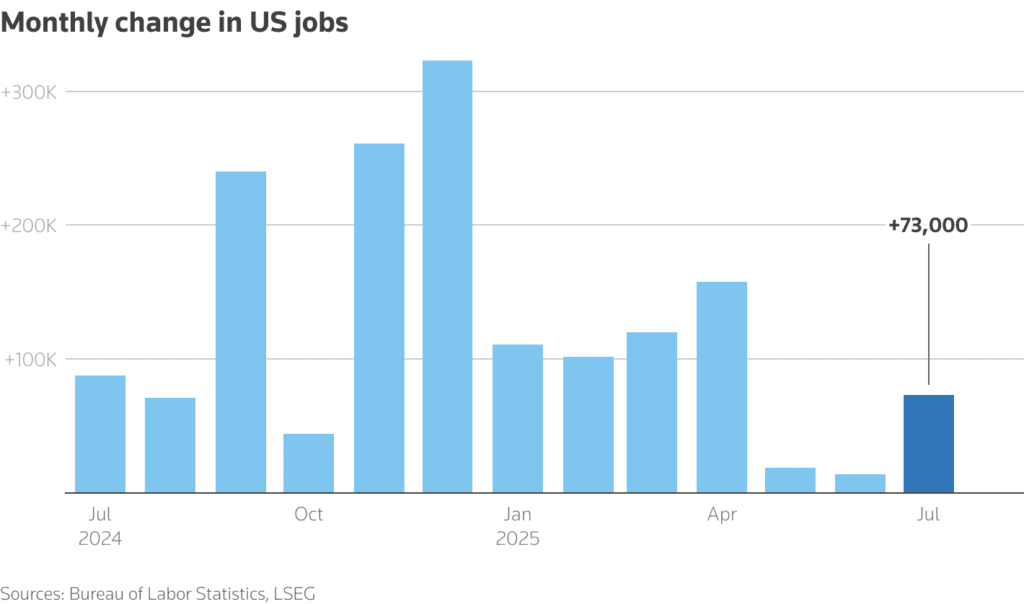

Laporan BLS untuk Juli 2025 menunjukkan total pekerjaan non‑pertanian meningkat 73 ribu atau “hampir tidak berubah” dibanding bulan sebelumnya. Angka ini jauh di bawah konsensus pasar yang memperkirakan penambahan sekitar 110-117 ribu pekerjaan.

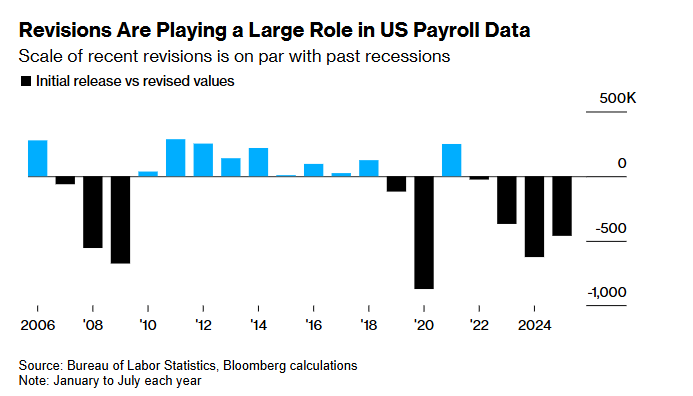

Lebih mengkhawatirkan lagi, BLS merevisi tajam data bulan sebelumnya: penambahan pekerjaan Mei direvisi dari 144 ribu menjadi hanya 19 ribu, sedangkan Juni direvisi dari 147 ribu menjadi 14 ribu. Total revisi dua bulan terakhir mencapai pengurangan 258 ribu pekerjaan. Dalam tiga bulan terakhir, rata‑rata penambahan pekerjaan hanya 35 ribu per bulan, jauh lebih rendah dibanding 123 ribu setahun lalu.

Tingkat Pengangguran Naik, Partisipasi Turun

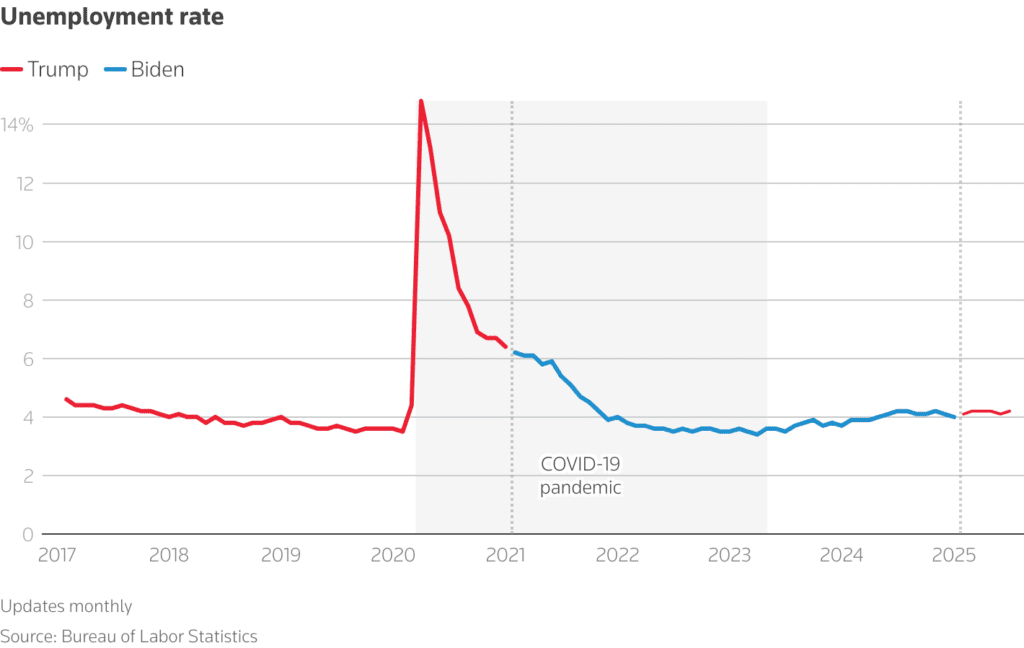

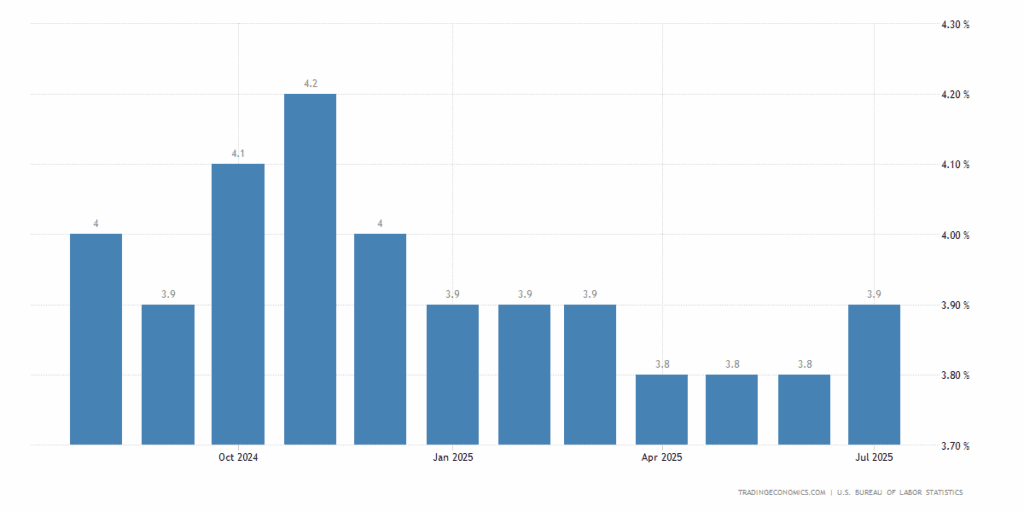

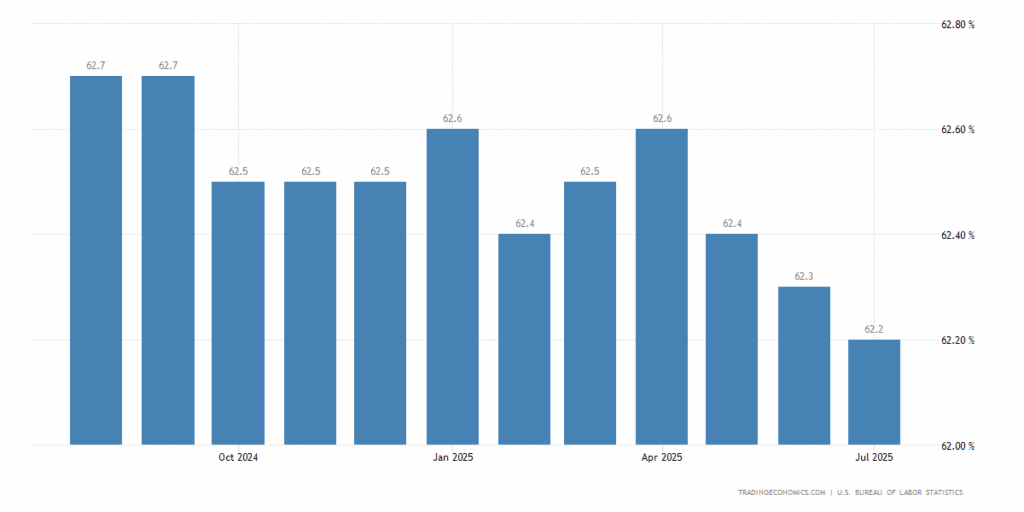

Tingkat pengangguran Amerika naik dari 4,1 % menjadi 4,2 % pada Juli. Peningkatan ini terjadi karena lapangan kerja turun sementara lebih banyak orang meninggalkan angkatan kerja. BLS mencatat partisipasi angkatan kerja hanya 62,2 %, turun 0,5 poin persentase dalam setahun. Jumlah penganggur jangka panjang (mencari kerja selama ≥ 27 minggu) naik 179 ribu menjadi 1,8 jutabls.gov. Data ini menunjukkan bahwa meskipun pasar tenaga kerja belum ambruk, ada “retakan” yang mulai terlihat—terutama pada tenaga kerja usia muda dan kelompok minoritas.

Sektor yang Menyumbang Pertumbuhan dan Penurunan

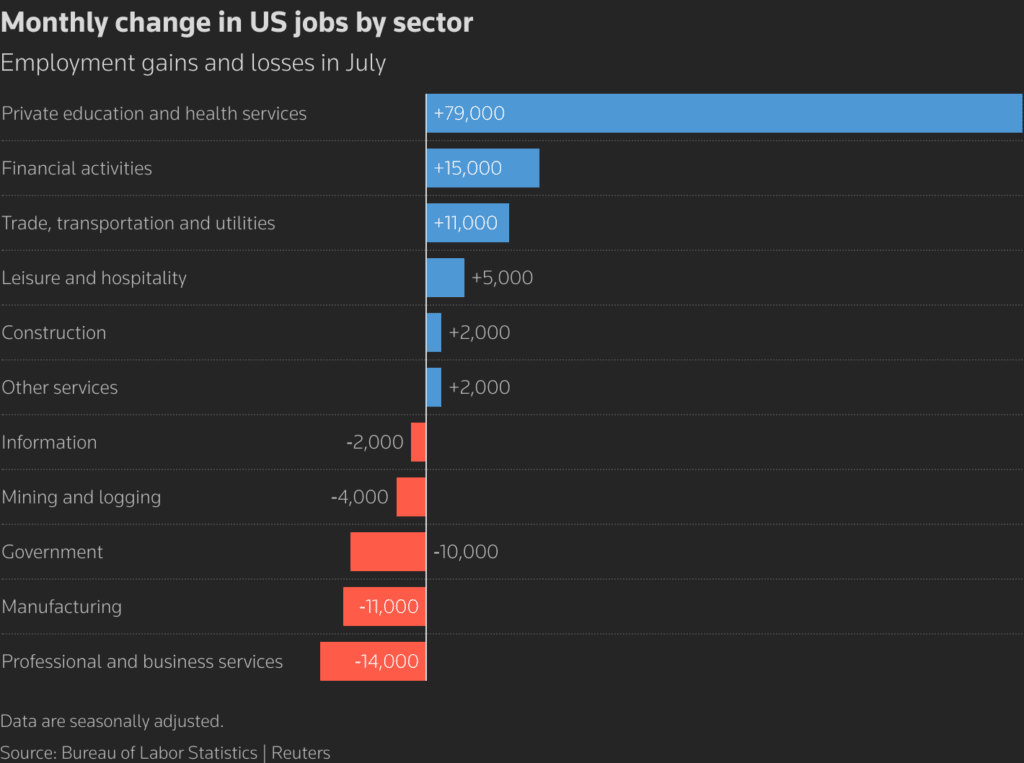

Pada Juli, peningkatan lapangan kerja terpusat di sektor kesehatan dan bantuan sosial. Bidang kesehatan menambah 55 ribu pekerjaan, terutama di layanan kesehatan ambulatori (+34 ribu) dan rumah sakit (+16 ribu). Sektor bantuan sosial menambah 18 ribu pekerjaan, didorong oleh pertumbuhan layanan keluarga dan individu. Sebaliknya, pekerjaan di pemerintah federal turun 12 ribu dan telah turun 84 ribu sejak puncak Januari. Industri lain seperti pertambangan, konstruksi, manufaktur, perdagangan grosir, ritel, transportasi, informasi, aktivitas keuangan, jasa profesional, pariwisata, dan jasa lainnya stagnan. Reuters mencatat bahwa imigrasi yang lebih ketat dan tarif perdagangan menekan sektor manufaktur dan logistik.

Upah dan Jam Kerja

Upah rata‑rata per jam meningkat 12 sen menjadi US$ 36,44, naik 0,3 % per bulan dan 3,9 % dalam 12 bulan terakhir. Jam kerja rata‑rata naik tipis dari 34,2 jam menjadi 34,3 jam. Kenaikan upah masih solid, menunjukkan permintaan tenaga kerja tetap cukup tinggi untuk mendorong pertumbuhan upah di atas inflasi. Namun, kombinasi upah tinggi dan pertumbuhan pekerjaan rendah dapat menandakan stagnasi produktivitas atau penyesuaian tenaga kerja di perusahaan.

Mengapa NFP Juli 2025 Mengecewakan?

Revisi Besar-Besaran: Indikasi Pengumpulan Data Bermasalah

Revisi drastis terhadap data Mei dan Juni menimbulkan pertanyaan tentang metodologi pengumpulan data. Reuters mencatat bahwa BLS mengakui revisi tersebut lebih besar dari biasanya dan disebabkan oleh laporan tambahan dari bisnis dan pemerintah yang diterima belakangan. Sebagian ekonom menyoroti pemecatan massal pegawai federal yang bertugas mengumpulkan data statistik selama pemerintahan Trump kedua, sehingga berpotensi menurunkan kualitas data. Meskipun BLS tidak memberikan alasan spesifik, volatilitas data meningkatkan ketidakpastian investor.

Kebijakan Perdagangan dan Imigrasi

Administrasi Trump memberlakukan tarif impor yang tinggi dan memperketat imigrasi. Reuters mencatat bahwa tarif baru mencapai 35 % pada beberapa mitra dagang, serta pengusiran pekerja imigran yang menyebabkan penurunan pasokan tenaga kerja. Kebijakan ini memicu stagflasi, pertumbuhan yang lambat dan inflasi tinggi, karena harga barang naik sementara output menurun. Pengetatan imigrasi juga menurunkan partisipasi angkatan kerja sehingga perusahaan kesulitan mencari pekerja. Akibatnya, sektor manufaktur, jasa profesional, dan perdagangan grosir melaporkan penurunan pekerjaan.

Ketidakpastian Kebijakan dan Sikap Perusahaan

Selain tarif dan imigrasi, belanja pemerintah federal menurun karena program restrukturisasi anggaran. Administrasi Trump memotong anggaran lembaga tertentu dan memberhentikan pegawai, termasuk BLS sendiri. Perusahaan pun menunda ekspansi karena ketidakpastian tarif. Reuters melaporkan bahwa tarif yang terus berubah menyebabkan perusahaan sulit merencanakan investasi jangka panjang. Penciptaan lapangan kerja yang lemah mencerminkan sikap “wait and see” perusahaan.

Dampak NFP Terhadap Kebijakan Moneter

Mandat Ganda The Fed

Federal Reserve memiliki mandat ganda: mencapai lapangan kerja maksimum dan stabilitas harga. Data NFP yang lemah dapat mendorong The Fed untuk menurunkan suku bunga guna merangsang ekonomi, tetapi hal ini harus diseimbangkan dengan risiko inflasi. Saat ini, suku bunga acuan Fed berada pada kisaran 4,25–4,50 %. Setelah rilis NFP Juli, ekspektasi pasar terhadap pemotongan suku bunga pada pertemuan September meningkat. Reuters melaporkan bahwa investor memprediksi peluang pemotongan suku bunga meningkat karena “pasar tenaga kerja terluka parah”. Namun, keputusannya tetap bergantung pada data inflasi dan pertumbuhan konsumsi.

Akankah terjadi Historical Baru yang Tidak Pernah Terjadi Bahwa Independency The Fed akan Goyah? seperti yang kita bahas di Independensi The Fed Terancam? Peringatan Keras dari Jamie Dimon – Academy Horizon

Proyeksi Inflasi dan Relevansinya

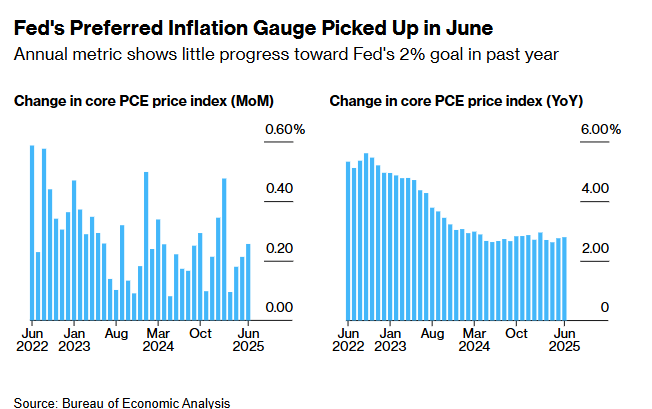

Inflasi yang tetap tinggi dapat membatasi ruang The Fed untuk menurunkan suku bunga. Laporan CPI terbaru menunjukkan indeks harga konsumen naik 0,3 % pada Juni 2025 setelah naik 0,1 % pada Mei. Dalam 12 bulan hingga Juni, CPI naik 2,7 %. Indeks inti (tanpa makanan dan energi) naik 0,2 % per bulan dan 2,9 % per tahun. Departemen Keuangan AS mencatat bahwa peningkatan 2,7 % ini sebagian karena efek dasar, harga yang sangat rendah pada Mei dan Juni 2024, dan bahwa inflasi kuartal kedua menurun menjadi 2,4 % per tahun dari 2,6 % pada kuartal pertama. Tariff yang tinggi belum berdampak besar pada data harga agregat.

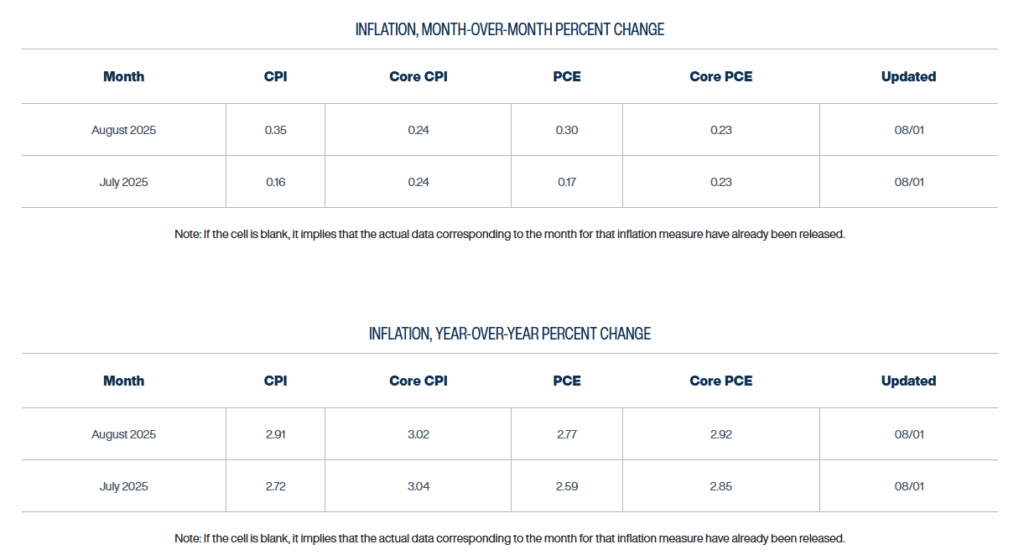

Untuk memahami arah inflasi ke depan, kita bisa merujuk ke prediksi harian nowcasting dari Federal Reserve Bank of Cleveland.

Model ini memperkirakan inflasi bulanan CPI untuk Juli 2025 sebesar 0,16 % dan inti CPI 0,24 %. Secara tahunan, model memprediksi inflasi CPI Juli sebesar 2,72 % dan inti CPI 3,04 % Prediksi untuk Agustus 2025 naik menjadi 0,35 % bulanan dan 2,91 % tahunan. Perkiraan tersebut berada sedikit di atas target inflasi 2 %, menunjukkan tekanan harga masih moderat. Data ini menjadi masukan penting bagi The Fed sebelum memutuskan kebijakan suku bunga.

Situasi Inflasi: Analisis Rinci

Sumber Inflasi: Shelter, Energi, dan Makanan

Menurut BLS, kenaikan CPI Juni didorong oleh biaya perumahan (shelter) yang naik 0,2 %. Sewa dan biaya kepemilikan rumah yang tinggi menyumbang porsi besar inflasi inti. Harga energi naik 0,9 % karena harga bensin naik 1,0 %. Indeks makanan naik 0,3 %, dengan kenaikan pada minuman nonalkohol, buah, dan sayuran. Sebaliknya, harga mobil bekas dan tiket pesawat turun, menahan inflasi inti. Laporan Departemen Keuangan menunjukkan bahwa inflasi energi rata‑rata di kuartal kedua meningkat 0,2 % per bulan setelah turun 0,4 % per bulan pada kuartal pertama. Inflasi makanan melambat menjadi 0,2 % per bulan meskipun inflasi tahunan makanan tetap 3%.

Inflasi Inti dan Sewa

Core CPI (tanpa makanan dan energi) naik 0,2 % per bulan selama dua kuartal terakhir, menghasilkan inflasi inti tahunan 2,4 % pada kuartal kedua. Inflasi sewa tetap sekitar 0,3 % per bulan dan diharapkan menurun dalam beberapa kuartal karena peningkatan pasokan perumahan baru. Core goods (barang inti) hanya naik 0,1 % per bulan; inflasi barang inti 12 bulan masih 0,7 %. Dengan kata lain, tekanan harga utama berasal dari jasa, terutama perumahan, sementara barang konsumsi tidak mengalami kenaikan signifikan. Ini memberi The Fed ruang untuk memotong suku bunga jika pasar tenaga kerja melemah lebih jauh.

Base Effects dan Tariff

Departemen Keuangan menjelaskan bahwa peningkatan CPI tahunan 2,7 % sebagian besar karena base effects, yakni inflasi sangat rendah pada Mei–Juni 2024 sehingga perbandingan tahunan tampak lebih tinggi. Tanpa base effects, inflasi mendekati target 2 %. Sementara itu, tarif baru belum berdampak besar karena permintaan domestik melemah dan perusahaan sulit meneruskan kenaikan harga ke konsumen. Namun, jika perang dagang terus berlanjut, tekanan biaya dapat meningkat pada semester berikutnya.

Simulasi Horizon: Memprediksi Inflasi dan Suku Bunga

Metodologi Simulasi

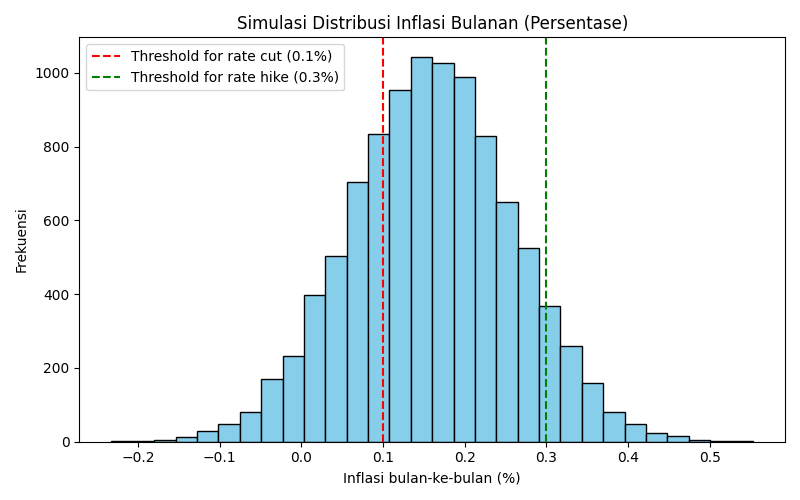

Sebagai analis kuantitatif, kita dapat menggunakan pendekatan statistik untuk mengukur probabilitas berbagai skenario inflasi. Saya menyebutnya “horizon probabilistic quantum simulations” karena pendekatan ini meniru ketidakpastian dan distribusi probabilitas seperti dalam mekanika kuantum. Dalam simulasi ini, diasumsikan bahwa inflasi bulanan (month‑over‑month) mengikuti distribusi normal dengan rata‑rata 0,16 % (prediksi Cleveland Fed) dan simpangan baku 0,1 %. Kami melakukan 10 ribu percobaan acak (Monte Carlo) untuk menghasilkan kemungkinan inflasi bulan Juli. Kami kemudian menetapkan tiga ambang: jika inflasi > 0,3 % maka The Fed cenderung menaikkan suku bunga; jika < 0,1 % maka ada peluang pemotongan suku bunga; sisanya berarti suku bunga bertahan.

Hasil Simulasi dan Interpretasi

Hasil simulasi menunjukkan bahwa peluang inflasi bulan Juli melebihi 0,3 % hanya sekitar 8,1 %. Peluang inflasi di bawah 0,1 % sebesar 27,5 %, sedangkan sisanya 64,4 % berada di antara kedua ambang batas. Dengan kata lain, berdasarkan model sederhana ini, skenario pemotongan suku bunga lebih mungkin terjadi daripada kenaikan, tetapi probabilitas tertinggi adalah The Fed mempertahankan suku bunga (tidak melakukan perubahan). Grafik distribusi berikut memvisualisasikan simulasi tersebut:

Gambar: Histogram simulasi inflasi bulanan yang menunjukkan distribusi kemungkinan inflasi di sekitar 0,16 %. Garis merah menandakan ambang pemotongan suku bunga (0,1 %) dan garis hijau menandakan ambang kenaikan suku bunga (0,3 %).

Prospek Ke Depan: Skenario Ekonomi dan Strategi Investasi

Skenario Pertumbuhan Ekonomi

- Soft Landing – Skenario optimistis di mana pertumbuhan ekonomi melambat tetapi tidak memasuki resesi. Penciptaan lapangan kerja tetap moderat, inflasi turun ke target 2 %, dan The Fed melakukan satu atau dua pemotongan suku bunga. Sektor kesehatan, teknologi, dan energi terbarukan tetap resilien. Data nowcast Cleveland Fed yang memprediksi inflasi Juli 2,72 % tahunan mendukung skenario ini. Investor dapat mengalokasikan dana ke obligasi jangka menengah dan saham pertumbuhan berkualitas.

- Stagflasi – Skenario di mana pertumbuhan melemah sementara inflasi tetap tinggi akibat tarif, upah tinggi, atau shock pasokan. Reuters menyebutkan risiko stagflasi karena tarif menyebabkan harga naik dan pertumbuhan menurun. Suku bunga mungkin tetap tinggi atau naik, daya beli rumah tangga tertekan, dan volatilitas pasar meningkat. Investor perlu mempertimbangkan aset lindung nilai seperti emas atau obligasi lindung inflasi (TIPS) serta sektor defensif seperti utilitas dan kesehatan.

- Resesi Penuh – Jika penurunan lapangan kerja berlanjut, pengangguran melonjak di atas 5 %, dan konsumsi rumah tangga anjlok, ekonomi dapat memasuki resesi. Probabilitas resesi 12 bulan mendatang menurut survei ekonom The Wall Street Journal pada Juli 2025 adalah sekitar 33 %. Dalam skenario ini, The Fed akan memangkas suku bunga lebih agresif, mungkin disertai stimulus fiskal. Strategi konservatif seperti memegang kas, obligasi pemerintah jangka pendek, dan saham defensif akan lebih aman.

Faktor Risiko dan Katalis

- Tarif dan Perang Dagang – Negosiasi dagang yang gagal dapat memicu putaran tarif baru dan meningkatkan biaya input. Pemerintah telah menaikkan tarif hingga 35 % pada beberapa mitra dagang. Kenaikan lebih lanjut berpotensi mengerek inflasi dan menekan manufaktur. Investor harus mengikuti perkembangan perjanjian perdagangan, terutama dengan Tiongkok, Kanada, dan Meksiko.

- Kebijakan Imigrasi – Pembatasan imigrasi mengurangi suplai tenaga kerja, menurunkan partisipasi angkatan kerja, dan menaikkan upah. Jika pemerintah melonggarkan kebijakan ini, suplai pekerja dapat meningkat kembali dan meredakan tekanan upah.

- Inflasi Perumahan – Sektor perumahan menyumbang porsi terbesar inflasi inti. Jika sewa mulai menurun sesuai proyeksi Departemen Keuangan, inflasi bisa turun lebih cepat, membuka ruang lebih besar bagi pemotongan suku bunga.

- Produktivitas dan Teknologi – Peningkatan produktivitas melalui adopsi kecerdasan buatan dan automasi dapat menekan biaya produksi dan menjaga inflasi tetap rendah. Namun, hal ini juga dapat mengurangi permintaan tenaga kerja di beberapa sektor. Investor harus memperhatikan perusahaan yang berhasil mengadopsi teknologi baru untuk efisiensi operasional.

Strategi Investasi

Sebagai trader atau fund manager, strategi harus adaptif terhadap skenario di atas:

- Diversifikasi – Sebarkan portofolio ke berbagai kelas aset: saham, obligasi, komoditas, dan properti. Diversifikasi melindungi dari volatilitas tak terduga.

- Fokus Pada Sektor Resilien – Sektor kesehatan dan bantuan sosial telah menunjukkan pertumbuhan pekerjaan yang konsisten. Permintaan layanan kesehatan cenderung inelastis terhadap siklus ekonomi. Saham perusahaan farmasi, alat kesehatan, dan layanan kesehatan dapat menjadi pilihan.

- Pertimbangkan Obligasi Jangka Menengah – Jika suku bunga turun, harga obligasi naik. Obligasi pemerintah 5–10 tahun dapat menawarkan imbal hasil stabil dengan risiko relatif rendah.

- Lindung Nilai Inflasi – Jika ada risiko stagflasi, pertimbangkan aset lindung inflasi seperti emas, komoditas, atau TIPS.

- Hindari Leverage Berlebihan – Dalam periode ketidakpastian tinggi, gunakan leverage dengan hati‑hati. Volatilitas yang tajam dapat memicu margin call.

Kesimpulan

Laporan Non‑Farm Payrolls Juli 2025 mengecewakan. Hanya 73 ribu pekerjaan baru tercipta, sementara revisi data bulan sebelumnya menunjukkan perlambatan tajam. Tingkat pengangguran naik ke 4,2 % dan partisipasi angkatan kerja turun. Meskipun sektor kesehatan dan bantuan sosial terus menambah pekerjaan, banyak sektor lain stagnan atau kehilangan tenaga kerja. Kebijakan tarif dan imigrasi pemerintahan Trump telah mempersempit suplai tenaga kerja dan meningkatkan ketidakpastian investasi. Di sisi lain, inflasi inti tetap moderat, dengan CPI tahunan 2,7 % pada Juni, sebagian besar karena efek dasar. Prediksi Cleveland Fed menunjukkan inflasi Juli sebesar 2,72 %, sementara Departemen Keuangan menilai tekanan inflasi tidak signifikan.

Simulasi sederhana kita menunjukkan probabilitas terbesar adalah The Fed mempertahankan suku bunga, diikuti oleh pemotongan, dan probabilitas kecil untuk kenaikan. Dengan demikian, meskipun kita dapat melihat apakah “ekonomi Amerika hancur” dramatis, data menunjukkan perlambatan signifikan namun belum mengarah pada resesi penuh. Investor harus waspada terhadap rilis data inflasi berikutnya (12 Agustus 2025) dan rapat FOMC September. Kebijakan dagang, imigrasi, dan perkembangan sewa perumahan akan menjadi katalis penting.

Sebagai penutup, pasar tenaga kerja yang melemah dan inflasi yang moderat memberi sinyal bahwa ekonomi Amerika memasuki fase transisi. Para pelaku pasar harus siap menghadapi volatilitas dan memanfaatkan peluang dengan strategi investasi yang disiplin dan terdiversifikasi.