Kevin Warsh The Fed: Analisis Pasar, AI & Risiko Repo 2026

Horizon Fx Indonesia – Pasar keuangan global saat ini berdiri di tepi jurang perubahan rezim moneter yang paling signifikan dalam dua dekade terakhir, sebuah titik infleksi yang memisahkan era kelimpahan likuiditas pasca-GFC (Global Financial Crisis) dengan era baru disiplin modal yang dipaksakan oleh realitas fiskal dan struktural. Nominasi Kevin Warsh sebagai calon Ketua Federal Reserve (The Fed) untuk menggantikan Jerome Powell pada Mei 2026 bukan sekadar pergantian personel birokratis rutin di Washington; ini merepresentasikan pembongkaran filosofis total terhadap kerangka kerja “Ketergantungan Data” (Data Dependency) yang reaktif yang dianut Powell, menuju pendekatan hibrida yang kompleks dan berisiko tinggi yang menggabungkan prinsip “Uang Sehat” (Sound Money) klasik dengan optimisme sisi penawaran (Supply-Side) berbasis teknologi.

“WARNING!!!!!! SEBELUM MEMBACA ARTIKEL ANALISA INI. PASTIKAN UNTUK MENYEDIAKAN KOPI MU! NYALAKAN MUSIK FAVORITMU! DAN YANG PALING PENTING KAMU HADIR KETIKA MEMBACANYA! JIKA TIDAK. LEBIH BAIK PERSIAPKAN DULU SEMUANYA!

ENJOY READING!” (om j)

Pergeseran Tektonik Moneter di Ujung Siklus Utang

Konteks pasar saat ini didominasi oleh ketidakpastian mendalam mengenai arah kebijakan makroekonomi Amerika Serikat di bawah administrasi Presiden Donald Trump yang kedua. Kita menyaksikan sebuah fenomena yang jarang terjadi di mana pasar mencoba mencerna dua narasi yang secara diametris berlawanan: keinginan politik eksekutif untuk suku bunga rendah guna memacu pertumbuhan, dan realitas ekonomi dari seorang calon Ketua The Fed yang secara historis dikenal sebagai “Hawk” inflasi dan kritikus keras pelonggaran kuantitatif (Quantitative Easing – QE).

“Mood Pasar” saat ini dapat dikategorikan secara akurat sebagai Kewaspadaan Skizofrenik (Schizophrenic Caution). Di satu sisi, pasar ekuitas, khususnya sektor teknologi dan growth stocks, mencoba merayakan narasi bahwa Warsh sebagai orang kepercayaan dan pilihan “Central Casting” Presiden Trump akan memangkas suku bunga secara agresif untuk memfasilitasi booming ekonomi yang didorong oleh kecerdasan buatan (AI). Narasi ini bertumpu pada harapan bahwa Warsh akan mengabaikan kekakuan model inflasi tradisional demi mengejar pertumbuhan produktivitas.

Namun, di sisi lain yang lebih gelap, pasar obligasi dan komoditas (terutama Emas) memberikan sinyal peringatan keras melalui fenomena bear steepening pada kurva imbal hasil (yield curve) dan penguatan Dolar AS yang persisten. Disonansi kognitif di pasar ini terjadi karena investor institusional sedang berjuang untuk memberi harga pada sebuah paradoks fundamental: Bagaimana seorang tokoh yang selama bertahun-tahun mengkritik The Fed karena terlalu dovish dan mencetak terlalu banyak uang, kini diharapkan menjadi pelaksana keinginan dovish Trump untuk suku bunga rendah? Jawabannya, dan kunci untuk menavigasi pasar saat ini, terletak pada pemahaman mendalam mengenai teori “Guncangan Produktivitas” (Productivity Shock) dan pergeseran Fungsi Reaksi Bank Sentral (Central Bank Reaction Function).

Mekanisme Pergeseran Mood Pasar Melalui Fungsi Reaksi

Untuk memahami mengapa mood pasar bergeser begitu drastis hari ini, kita harus memahami konsep Fungsi Reaksi Bank Sentral. Dalam teori makroekonomi, fungsi reaksi adalah formula implisitsering kali dimodelkan secara matematis seperti Aturan Taylor (Taylor Rule) yang digunakan oleh pelaku pasar untuk memprediksi bagaimana bank sentral akan merespons perubahan variabel ekonomi utama, yaitu inflasi dan pengangguran.

Di bawah rezim Jerome Powell, fungsi reaksinya sangat bergantung pada Kurva Phillips tradisional. Kurva Phillips mempostulasikan hubungan terbalik antara pengangguran dan inflasi; jika pengangguran turun terlalu rendah, inflasi diasumsikan akan naik karena upah pekerja meningkat. Oleh karena itu, dalam fungsi reaksi Powell, data pasar tenaga kerja yang kuat sering kali diinterpretasikan sebagai sinyal hawkish (suku bunga harus naik atau tetap tinggi) untuk mendinginkan permintaan.

Namun, di bawah rezim Kevin Warsh yang diantisipasi, fungsi reaksi ini diasumsikan berubah total. Warsh telah menolak validitas Kurva Phillips dalam ekonomi modern yang didorong oleh teknologi. Dalam pandangan Warsh, pertumbuhan ekonomi yang tinggi tidak harus memicu inflasi jika pertumbuhan tersebut didorong oleh peningkatan Produktivitas.

Mekanisme Transmisi Produktivitas ke Inflasi:

Jika AI dan teknologi menyebabkan lonjakan dalam pertumbuhan produktivitas, maka perusahaan dapat membayar upah lebih tinggi atau menikmati margin laba lebih besar tanpa harus menaikkan harga jual produk ke konsumen. Dalam skenario ini, fungsi reaksi Warsh akan mengizinkan suku bunga untuk dipangkas bahkan ketika ekonomi tumbuh pesat, karena pertumbuhan tersebut bersifat non-inflasioner (disinflasi dari sisi penawaran). Ketidakpastian mengenai validitas fungsi reaksi baru inilah apakah ini jenius atau kesalahan kebijakan fatal yang menciptakan volatilitas aset lintas kelas hari ini.

Kematian Kurva Phillips dan Kebangkitan Supply-Side Economics

Penggerak Utama: Nominasi Kevin Warsh dan Doktrin “Inflasi Adalah Pilihan”

Katalis utama yang mengguncang arsitektur pasar global adalah konfirmasi resmi bahwa Kevin Warsh, mantan Gubernur The Fed (2006-2011) dan intelektual dari Hoover Institution, akan mengambil alih kemudi The Fed pada Mei 2026, menggantikan Jerome Powell yang masa jabatannya berakhir. Analisis mendalam terhadap rekam jejak, pidato, dan tulisan Warsh termasuk opini seminalnya di Wall Street Journal yang berjudul “Inflation is a Choice” mengungkapkan bahwa ini bukanlah sekadar transisi politik rutin, melainkan transisi ideologis yang mendasar.

Selama bertahun-tahun di “pengasingan” akademis dan sektor swasta, Warsh telah menjadi kritikus yang konsisten terhadap ortodoksi The Fed pasca-krisis. Kritik utamanya berpusat pada ketergantungan The Fed pada model ekonomi yang ia anggap usang dan berbahaya. Ia mengkritik The Fed di bawah Powell karena dua kesalahan utama: pertama, terlalu lambat bereaksi terhadap inflasi awal pasca-pandemi (menganggapnya “transitori” terlalu lama), dan kedua, kemudian menjadi terlalu kaku dan reaktif dalam mempertahankan suku bunga tinggi ketika dinamika inflasi mulai berubah.

Warsh membawa tesis baru yang didukung oleh penasihat ekonomi Trump lainnya seperti Scott Bessent: Pertumbuhan ekonomi yang didorong oleh produktivitas (seperti AI) bersifat disinflasi, bukan inflasi. Tesis ini menantang inti dari model permintaan agregat Keynesian yang telah mendominasi pemikiran bank sentral selama setengah abad.

Transformasi “Hawkish” Menjadi “Dovish” Melalui Sisi Penawaran

Bagi banyak pelaku pasar, ada kebingungan mendasar: Bagaimana seorang Hawk (elang) inflasi tradisional seperti Warsh bisa menjadi pilihan ideal bagi Presiden Trump yang menginginkan suku bunga rendah? Bukankah Hawk biasanya menaikkan suku bunga untuk menjaga nilai uang?

Untuk memecahkan paradoks ini, kita harus membedah mekanisme ekonomi Supply-Side (Sisi Penawaran) yang diusulkan Warsh dan membandingkannya dengan model Demand-Side (Sisi Permintaan) yang dianut Powell.

| Fitur | Model Demand-Side (Powell/Keynesian) | Model Supply-Side (Warsh/Trump) |

| Penyebab Inflasi | “Terlalu banyak uang mengejar terlalu sedikit barang” akibat permintaan agregat yang berlebihan. | Kelangkaan barang dan jasa akibat regulasi, pajak tinggi, dan hambatan produksi. |

| Peran Pertumbuhan | Pertumbuhan tinggi -> Permintaan naik -> Inflasi naik (Kurva Phillips). | Pertumbuhan tinggi (via produktivitas) -> Suplai barang melimpah -> Harga turun (Disinflasi). |

| Respon Kebijakan | Naikkan suku bunga untuk membunuh permintaan dan mendinginkan ekonomi. | Pangkas suku bunga dan deregulasi untuk memacu investasi (Capex) agar kapasitas produksi meningkat. |

| Fokus Utama | Manajemen Permintaan (Demand Management). | Ekspansi Kapasitas Produktif (Productive Capacity). |

Mekanisme Rinci Aliran Kebijakan Warsh:

Jika Warsh benar bahwa Amerika Serikat sedang memasuki fase booming produktivitas berkat adopsi massal Kecerdasan Buatan (AI), maka dinamika ekonominya adalah sebagai berikut:

- Investasi Modal (Capex): Perusahaan membutuhkan modal murah untuk membangun pusat data, infrastruktur energi, dan pabrik robotika. Suku bunga tinggi menghambat investasi ini.

- Peningkatan Efisiensi: Investasi tersebut menghasilkan efisiensi produksi yang masif. Biaya marginal untuk memproduksi unit tambahan barang atau jasa menurun drastis.

- Guncangan Penawaran Positif: Kurva Penawaran Agregat (Aggregate Supply Curve) bergeser ke kanan. Output ekonomi (PDB) meningkat, sementara tingkat harga umum (Inflasi) menurun atau stabil.

- Kebijakan Suku Bunga: Dalam kondisi ini, The Fed tidak perlu menaikkan suku bunga untuk melawan pertumbuhan. Sebaliknya, The Fed bisa memangkas suku bunga nominal dan lebih penting lagi, memangkas Suku Bunga Riil untuk terus memfasilitasi investasi modal yang dibutuhkan.

Ini adalah mekanisme intelektual canggih bagaimana seorang inflation hawk bisa membenarkan pemangkasan suku bunga: bukan untuk memompa uang murahan demi konsumsi (stimulus permintaan yang inflasioner), tetapi untuk membiayai ekspansi kapasitas produksi (stimulus penawaran yang disinflasioner). Warsh percaya bahwa “inflasi adalah pilihan” yang buruk yang dihasilkan oleh kegagalan bank sentral membedakan antara pertumbuhan yang sehat (produktivitas) dan pertumbuhan yang tidak sehat (belanja pemerintah/fiskal).

Perbandingan Historis: Greenspan 1990-an vs. Volcker 1980-an vs. Burns 1970-an

Situasi saat ini memiliki paralelisasi historis yang kuat dengan tiga era berbeda, menciptakan matriks risiko yang kompleks.

1. Skenario Optimis: Alan Greenspan (Pertengahan 1990-an)

Ini adalah skenario yang ingin ditiru oleh Warsh dan Trump. Pada pertengahan 1990-an, revolusi internet mulai terjadi. Model ekonomi tradisional The Fed memperingatkan Alan Greenspan bahwa tingkat pengangguran yang turun di bawah 6% akan memicu inflasi yang tak terkendali (NAIRU – Non-Accelerating Inflation Rate of Unemployment). Namun, Greenspan melihat anomali dalam data produktivitas ia melihat efisiensi yang tidak tertangkap oleh statistik resmi.

- Tindakan Greenspan: Ia menolak tekanan untuk menaikkan suku bunga secara agresif, membiarkan ekonomi “berlari panas” (run hot) untuk memberikan ruang bagi produktivitas baru tumbuh.

- Hasil: Amerika menikmati periode “Goldilocks Economy” pertumbuhan tinggi, pengangguran rendah, dan inflasi rendah. Warsh ingin mereplikasi ini dengan AI sebagai pendorong produktivitas baru.

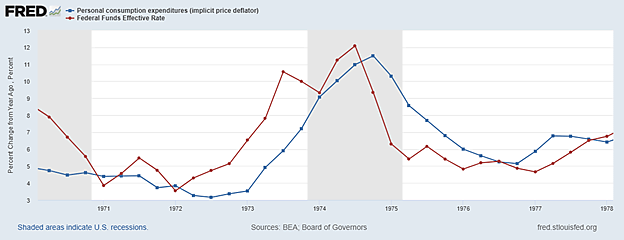

2. Skenario Mimpi Buruk: Arthur Burns (1970-an)

Risiko terbesar adalah jika Warsh salah diagnosa. Arthur Burns, Ketua The Fed di tahun 70-an, sering dikritik karena terlalu tunduk pada tekanan politik Presiden Nixon untuk menjaga suku bunga rendah demi pemilu, dengan alasan bahwa inflasi disebabkan oleh faktor eksternal (harga minyak) yang bukan urusan moneter.

- Kesalahan Burns: Ia membiarkan ekspektasi inflasi lepas kendali. Ketika guncangan suplai terjadi, ia menyediakan likuiditas yang memvalidasi kenaikan harga tersebut.

- Relevansi: Jika tesis produktivitas AI Warsh ternyata terlalu dini atau dilebih-lebihkan, dan ia memangkas suku bunga di tengah defisit fiskal AS yang masif, ia berisiko mengulangi kesalahan Burns: memicu gelombang kedua inflasi yang jauh lebih parah dan sulit dikendalikan.

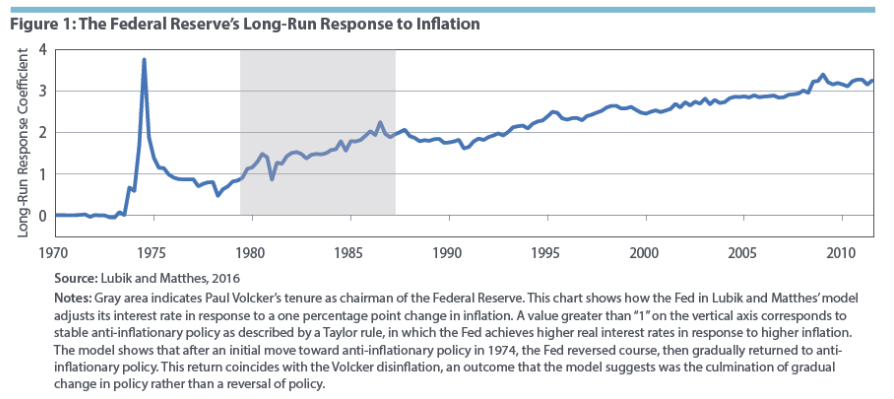

3. Skenario Penyelamatan: Paul Volcker (1980-an) Jika skenario Burns terjadi, Warsh yang mengidolakan Volcker mungkin terpaksa melakukan pivot 180 derajat yang brutal. Volcker harus menaikkan suku bunga hingga 20% untuk mematahkan tulang punggung inflasi yang dibangun oleh Burns. Pasar obligasi saat ini, dengan steepening kurva imbal hasil, sebagian sedang memberi harga pada risiko bahwa Warsh mungkin memulai sebagai Greenspan (memangkas bunga), gagal menjadi Burns (memicu inflasi), dan dipaksa berakhir sebagai Volcker (pengetatan ekstrem).

Horizon Blindspot Analysis: Risiko Likuiditas Pasar Repo dan Ilusi Neraca

Sementara narasi ritel, media finansial arus utama, dan algoritma berita terobsesi dengan pertanyaan permukaan “Apakah Warsh akan memangkas suku bunga?”, institusi besar dan smart money melihat risiko struktural yang jauh lebih gelap, mekanis, dan berbahaya: Neraca The Fed (Balance Sheet) dan Rezim Cadangan. Ini adalah area di mana keunggulan institusional (Institutional Edge) yang sebenarnya berada.

Konsensus Pasar vs. Tepi Institusional

Konsensus pasar ritel bersifat linear dan sederhana: “Warsh dipilih Trump -> Trump mau pasar saham naik -> Warsh pangkas bunga -> Saham naik.”

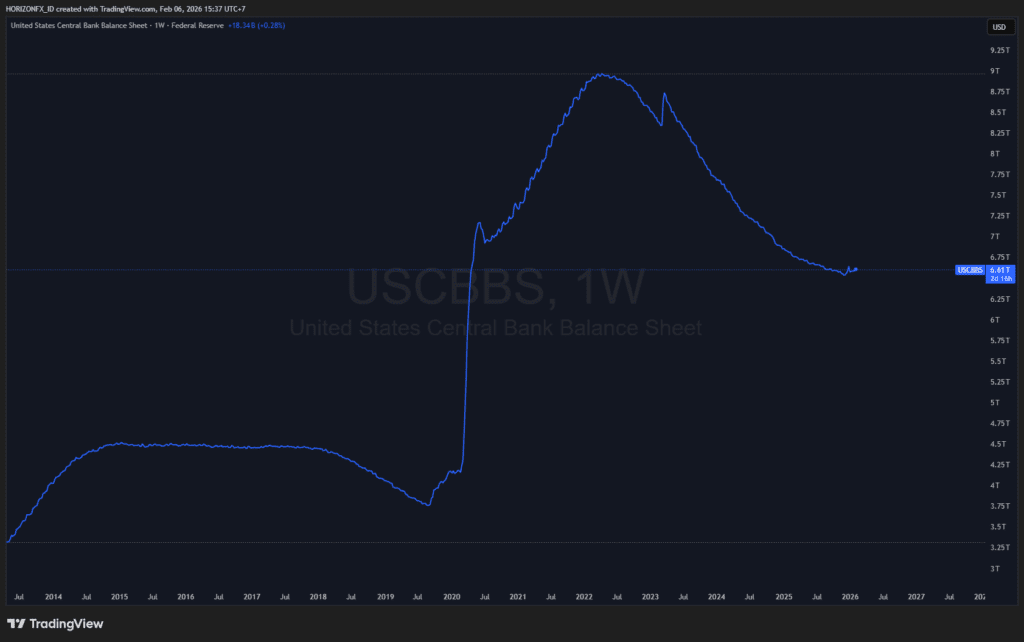

Namun, jika kita melakukan analisis yang mendalam, kita dapat memahami bahwa kebijakan moneter memiliki dua kaki: Harga Uang (Suku Bunga) dan Kuantitas Uang (Neraca/Likuiditas). Warsh adalah kritikus vokal terhadap besarnya neraca The Fed yang saat ini mencapai sekitar $6.6 Triliun. Ia memandang neraca yang bengkak sebagai bentuk “Represi Finansial”, distorsi pasar yang mematikan sinyal harga, dan pelanggaran batas antara kebijakan moneter dan fiskal.

Blindspot atau titik buta pasar adalah mengabaikan niat Warsh untuk melakukan normalisasi neraca secara agresif, atau Quantitative Tightening (QT), yang jauh lebih cepat daripada Powell. Warsh ingin beralih dari “Rezim Cadangan Berlimpah” (Ample Reserves Regime) kembali ke “Rezim Cadangan Langka” (Scarce Reserves Regime).

Mekanisme Bahaya: Dari “Ample” ke “Scarce” Reserves

Untuk memahami mengapa ini adalah risiko eksistensial bagi pasar, kita harus membedah mikrostruktur pasar uang dan “sistem perpipaan” (plumbing) finansial AS.

1. Rezim Ample Reserves (Status Quo – Powell)

Sejak krisis 2008 dan diperparah oleh pandemi 2020, The Fed mengoperasikan sistem di mana cadangan bank (uang tunai yang disimpan bank komersial di The Fed) sangat melimpah.

- Mekanisme: Bank tidak perlu saling meminjam uang di pasar antarbank untuk memenuhi kewajiban likuiditas harian karena mereka semua “banjir uang”.

- Kontrol Suku Bunga: The Fed mengendalikan suku bunga bukan dengan membatasi suplai uang, tetapi dengan menetapkan “lantai” suku bunga yang dibayarkan kepada bank atas cadangan mereka (Interest on Reserve Balances – IORB).

- Dampaknya: Likuiditas berlimpah menekan volatilitas pasar uang dan mendorong pengambilan risiko di aset lain.

2. Rezim Scarce Reserves (Target – Warsh)

Warsh percaya sistem “Ample” menciptakan moral hazard dan membuat bank malas mengelola likuiditas. Ia ingin The Fed berhenti membeli obligasi dan membiarkan obligasi lama jatuh tempo (QT), yang secara efektif memusnahkan uang cadangan dari sistem.

- Mekanisme: Saat The Fed tidak lagi mereinvestasi hasil obligasi yang jatuh tempo, Departemen Keuangan AS (Treasury) harus menerbitkan obligasi baru yang dibeli oleh sektor swasta (bank/investor). Uang tunai dari sektor swasta berpindah ke akun pemerintah, dan cadangan bank di The Fed berkurang.

Blindspot-nya: Seberapa rendah cadangan bisa turun sebelum sistem “pecah”? Tidak ada yang tahu angka pastinya. Kalau sudah “pecah” apa pun yang akan di lakukan tidak akan berguna, dikarenakan seluruh sentiment akan membuang segala aset yang mereka tahan di US. Jadi kita bisa menyebutnya “the last effort of us paying it’s debt”

Pada September 2019, The Fed di bawah Powell mencoba melakukan QT dan secara tidak sengaja menyedot terlalu banyak likuiditas. Akibatnya, cadangan menjadi terlalu langka.

- Kejadian: Pada pertengahan September 2019, kebutuhan uang tunai korporasi (untuk pembayaran pajak) dan penyelesaian lelang Treasury bertabrakan dengan cadangan yang menipis.

- Dampaknya: Suku bunga di Pasar Repo (tempat bank dan hedge fund meminjam uang tunai semalam dengan jaminan obligasi Treasury) melonjak liar dari sekitar 2% menjadi 10% dalam hitungan jam. Sistem keuangan global nyaris mengalami serangan jantung karena kekurangan “pelumas” tunai.

Efek Domino: Krisis Likuiditas 2.0 dan Risiko Asimetris

Jika Warsh agresif memangkas neraca The Fed untuk kembali ke prinsip “Uang Sehat”, risiko terjadinya Kecelakaan Repo (Repo Accident) meningkat secara eksponensial. Pasar saat ini tidak memberi harga pada risiko ini karena terbuai oleh likuiditas yang masih ada.

Skenario Runtuhnya Domino:

- Penarikan Likuiditas: Warsh mempercepat QT. Cadangan bank turun mendekati “Level Terendah yang Nyaman” (Lowest Comfortable Level of Reserves – LCLOR).

- Penimbunan Defensif: Bank-bank besar (JP Morgan, Bank of America, dll), melihat ketidakpastian, mulai menahan uang tunai (hoarding) untuk keperluan regulasi internal mereka sendiri dan berhenti meminjamkan di pasar Repo.

- Kekeringan Pasar Repo: Hedge fund, terutama yang menjalankan strategi Basis Trade (memanfaatkan perbedaan harga kecil antara obligasi tunai dan futures dengan leverage tinggi), tiba-tiba tidak bisa mendapatkan pendanaan harian di pasar Repo. Biaya pinjaman mereka melonjak.

- Margin Call & Forced Selling: Hedge fund terpaksa menjual obligasi Treasury secara massal (fire sale) untuk menutupi margin call atau menutup posisi yang tidak lagi menguntungkan karena biaya dana naik.

- Ledakan Volatilitas: Penjualan massal Treasury menyebabkan imbal hasil melonjak tak terkendali (harga jatuh). Ini merembet ke pasar ekuitas karena risk parity funds dan algoritma volatility control memicu aksi jual otomatis.

- Pivot Paksa yang Memalukan: The Fed, di bawah Warsh yang baru menjabat, terpaksa melakukan intervensi darurat menyuntikkan likuiditas masif atau memulai kembali QE untuk menyelamatkan fungsi pasar. Ini akan menghancurkan kredibilitas “Uang Sehat” Warsh di hari pertama dan menciptakan sinyal kebingungan total bagi pasar global.

Ini adalah risiko asimetris terbesar: Pasar mengharapkan pemangkasan suku bunga yang mulus, tetapi mungkin mendapatkan krisis likuiditas mekanis akibat kesalahan perhitungan neraca.

Korelasi Lintas Aset & Analisis Intermarket a.k.a The Bear Steepener dan Teori Dollar Milkshake

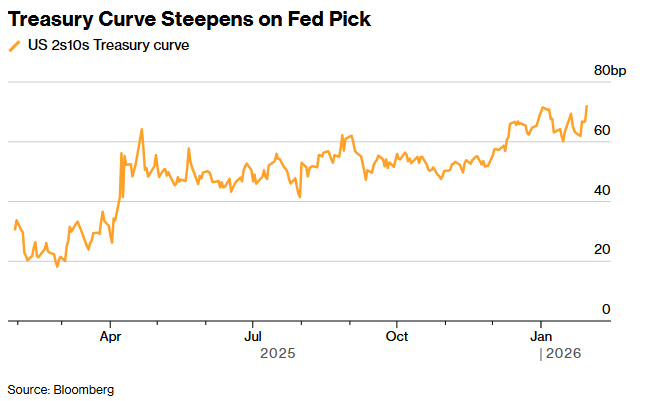

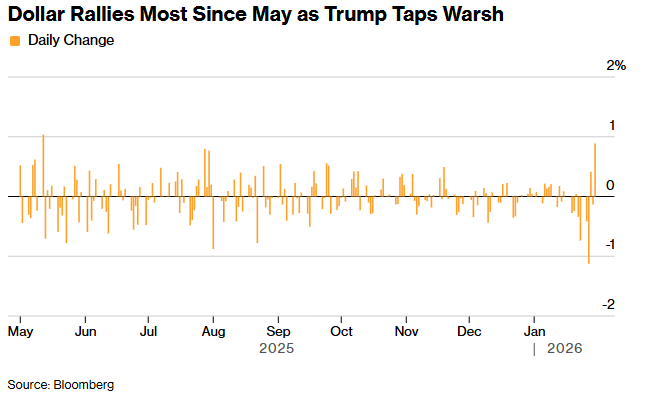

Dalam transisi rezim ini, korelasi aset tradisional (Suku Bunga turun = Harga Obligasi naik; Dolar turun = Emas naik) sedang mengalami distorsi atau kerusakan. Kita menyaksikan fenomena yang dikenal sebagai Bear Steepening pada kurva imbal hasil dan penguatan paradoksikal Dolar AS.

Obligasi AS (US10Y) dan Kebangkitan Premi Berjangka (Term Premium)

Pasar obligasi bereaksi negatif terhadap prospek Warsh. Imbal hasil obligasi jangka panjang (10-tahun dan 30-tahun) cenderung naik, meskipun ada ekspektasi pemangkasan suku bunga jangka pendek. Ini bukan karena pasar takut suku bunga kebijakan akan naik, tetapi karena pasar menuntut Premi Berjangka (Term Premium) yang lebih tinggi.

Mekanisme Term Premium

Imbal hasil obligasi 10 tahun secara teoritis terdiri dari dua komponen utama:

- Ekspektasi Suku Bunga: Apa yang pasar pikirkan tentang kebijakan The Fed Funds Rate di masa depan.

- Premi Berjangka: Kompensasi ekstra yang diminta investor untuk risiko memegang aset jangka panjang (risiko inflasi tak terduga, risiko volatilitas suplai, risiko likuiditas).

Selama era QE (Powell/Yellen/Bernanke), The Fed secara efektif “membunuh” premi berjangka dengan menjadi pembeli raksasa yang tidak peduli harga (price insensitive buyer). Dengan membeli triliunan dolar obligasi jangka panjang, The Fed menekan premi risiko ini hingga mendekati nol atau negatif.

Dan hasil dari Analisis ini:

Jika Warsh melakukan QT agresif (berhenti membeli atau bahkan menjual obligasi), ia menghapus pembeli terbesar dari pasar. Pembeli marginal sekarang adalah sektor swasta yang sangat sensitif terhadap harga dan risiko. Dengan defisit fiskal AS yang terus membengkak (suplai obligasi baru membanjir) dan The Fed mundur (permintaan berkurang), investor swasta menuntut “diskon” harga yang lebih besar, yang berarti imbal hasil (yield) lebih tinggi.

Akibatnya:

- Ujung Pendek Kurva (2-Tahun): Turun atau stabil, mengikuti ekspektasi pemangkasan suku bunga The Fed Funds Rate.

- Ujung Panjang Kurva (10-30 Tahun): Naik tajam karena naiknya Term Premium.

- Hasilnya: Kurva imbal hasil menjadi curam (steepening). Bagi sektor riil (KPR, pinjaman korporasi jangka panjang), ini adalah pengetatan kondisi keuangan yang nyata, meskipun The Fed mengklaim sedang “melonggarkan” kebijakan.

Indeks Dolar (DXY): Pertarungan “Sound Money” vs. Merkantilisme Trump

Dolar AS terjebak dalam perang tarik-menarik antara fundamental moneter dan keinginan politik.

- Faktor Bullish (Warsh): Warsh adalah penganut “Uang Sehat”. Kebijakan mengurangi suplai uang (QT) dan mempertahankan suku bunga riil positif secara teoritis meningkatkan kelangkaan Dolar. Jika likuiditas global mengetat karena QT, Dolar cenderung menguat karena permintaan untuk pelunasan utang dalam denominasi Dolar (Dollar Short Squeeze). Ini selaras dengan Brent Johnson’s Dollar Milkshake Theory: Likuiditas global tersedot kembali ke AS karena imbal hasil yang relatif lebih tinggi dan keamanan, menguatkan Dolar.

- Faktor Bearish (Trump): Trump secara eksplisit menginginkan Dolar lemah untuk membantu ekspor manufaktur AS dan mengurangi defisit perdagangan. Ia memandang Dolar kuat sebagai penghambat agenda “America First”.

- Sintesa Intermarket: Pasar kemungkinan akan memenangkan pandangan Warsh dalam jangka pendek (Dolar Kuat). Mekanisme pasar (arus modal mengejar real yields dan keamanan likuiditas) lebih kuat daripada retorika politik, kecuali Trump melakukan intervensi mata uang langsung (seperti Plaza Accord 2.0), yang merupakan tail risk.

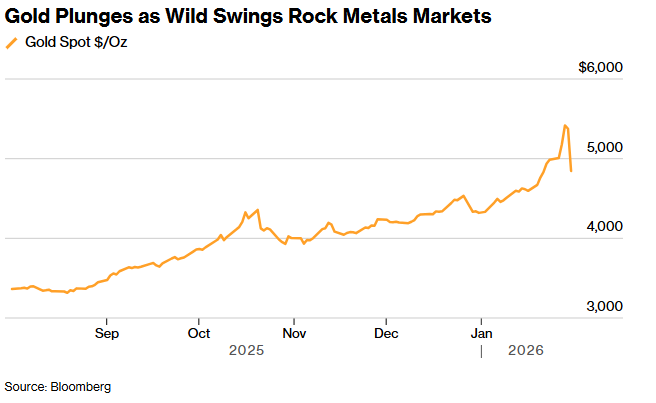

Emas (XAU/USD): Korban Biaya Peluang

Emas mengalami tekanan jual signifikan pasca-nominasi Warsh, sebuah reaksi yang membingungkan bagi investor ritel yang menganggap Emas sebagai lindung nilai inflasi. Mengapa?

Biaya Peluang (Opportunity Cost)

Emas adalah aset yang tidak memberikan arus kas atau bunga (non-yielding asset). Musuh terbesar Emas bukanlah inflasi itu sendiri, melainkan Imbal Hasil Riil (Real Yields).

Dalam skenario Warsh:

- Nominal Yields (Naik): Karena QT dan naiknya Term Premium di pasar obligasi.

- Ekspektasi Inflasi (Turun): Karena kepercayaan pasar pada kredibilitas hawkish Warsh dan tesis produktivitas AI yang disinflasioner.

Jika Nominal Yields naik sementara Ekspektasi Inflasi turun, maka Real Yields melonjak. Ketika investor bisa mendapatkan pengembalian riil (di atas inflasi) sebesar 2-3% dari memegang obligasi pemerintah AS yang aman, daya tarik Emas pudar. Investor institusional melakukan rotasi dari Emas ke Obligasi untuk menangkap imbal hasil riil tersebut. Emas hanya akan kembali bersinar jika Warsh gagal (inflasi meledak) atau jika The Fed menyerah pada Dominasi Fiskal dan membiarkan inflasi berlari di atas suku bunga.

Tesis Perdagangan

Berdasarkan analisis di atas, kita dapat memetakan probabilitas skenario masa depan untuk memandu alokasi portofolio.

Tesis Bullish (Probabilitas: 35%) – Skenario “Nirwana Produktivitas”

Skenario ini mengasumsikan Warsh benar mengenai guncangan produktivitas AI dan transisi likuiditas dikelola dengan sempurna.

- Kriteria:

- Data inflasi (CPI/PCE) menunjukkan penurunan organik yang persisten tanpa perlu resesi (disinflasi tanpa rasa sakit).

- The Fed memangkas suku bunga The Fed Funds Rate, dan pasar Repo tetap tenang (tidak ada lonjakan pada SOFR atau repo spreads).

- Kurva imbal hasil menuruni Bull Steepener yang sehat (suku bunga pendek turun tajam, suku bunga panjang stabil atau turun sedikit).

- Pertumbuhan PDB tetap kuat di atas 2.5% didorong oleh investasi teknologi.

- Implikasinya ke Trading: Long Saham Teknologi/AI (penerima manfaat langsung biaya modal murah), Long Saham Kapitalisasi Kecil (Russell 2000) yang sensitif terhadap beban bunga, dan Long Obligasi Korporasi Investment Grade.

Tesis Bearish (Probabilitas: 65%) – Skenario “Kecelakaan Likuiditas & Tantrum Obligasi”

Ini adalah skenario base case saya, mengingat kompleksitas mekanika pasar yang sering diabaikan oleh optimisme politik dan sejarah kerentanan pasar Repo.

- Kriteria:

- Imbal hasil US10Y menembus level resistensi teknikal dan psikologis kunci (misal: 4.5% – 5.0%) akibat naiknya Premi Berjangka yang tak terkendali.

- Munculnya tanda-tanda stres di pasar pendanaan dolar (spread FRA-OIS melebar, peningkatan penggunaan fasilitas Standing Repo Facility – SRF).

- Dolar AS menguat tajam secara tidak teratur, menghancurkan pendapatan perusahaan multinasional AS dan memicu krisis utang di Pasar Berkembang (Emerging Markets).

- Emas jatuh di bawah level support utama karena lonjakan Real Yields.

- Implikasinya ke Trading: Short Ekuitas AS (via Put Options atau ETF Invers) sebagai lindung nilai terhadap drawdown likuiditas, Long Dolar AS (vs EUR atau mata uang komoditas seperti AUD), dan posisi Short taktis pada Emas atau Obligasi Jangka Panjang (TLT) hingga volatilitas mereda.

Yang bisa kita ambil. The Final Take

Data dan analisis makroekonomi menunjukkan bahwa kita sedang beralih dari era “Uang Gratis, Volatilitas Rendah, dan Likuiditas Tak Terbatas” yang dipelihara oleh Powell dan Yellen, menuju era “Modal Berbiaya, Disiplin Neraca, dan Volatilitas Struktural” di bawah doktrin Warsh. Meskipun narasi politik di permukaan adalah tentang “pemangkasan suku bunga”, realitas mekanis di bawah permukaan terutama penyusutan neraca (QT) dan kembalinya premi risiko adalah bentuk pengetatan moneter yang terselubung.

Jika kita ingin mengikuti para investor institusional, kita harus mewaspadai jebakan likuiditas. Pasar mungkin merayakan prospek pemangkasan suku bunga di halaman depan, sementara fondasi likuiditas di pasar Repo sedang retak di halaman belakang. Rekomendasi dari semua yang kita pelajari dan yang paling utama adalah mengurangi durasi portofolio obligasi (hindari tenor panjang yang terekspos risiko term premium), meningkatkan kualitas kredit (hindari junk bonds yang rentan terhadap siklus refinancing), dan mempertahankan posisi kas yang lebih tinggi dari biasanya untuk memanfaatkan dislokasi harga yang tak terelakkan saat pasar menyesuaikan diri dengan “Harga Uang Sehat” yang sebenarnya.

Dalam jangka panjang, jika tesis produktivitas AI terbukti benar, aset riil dan ekuitas produktif akan menjadi pemenang utama. Namun, jalan menuju ke sana akan dipenuhi dengan lubang likuiditas yang berbahaya. Caveat emptor.

FAQ: Memahami Rezim Baru The Fed (Warsh vs. Powell)

Q1: Mengapa Kevin Warsh disebut “Hawk” (anti-inflasi) tapi diprediksi akan memangkas suku bunga secara agresif? Bukankah itu kontradiktif?

A: Ini adalah paradoks terbesar dalam transisi ini. Dalam model tradisional (Keynesian) yang dipakai Powell, memangkas bunga saat ekonomi kuat dianggap inflasioner. Namun, Warsh menganut Supply-Side Economics. Ia percaya bahwa jika ekonomi tumbuh karena peningkatan efisiensi (seperti AI), maka biaya produksi turun, yang secara alami bersifat deflasi (penurunan harga). Oleh karena itu, Warsh merasa aman memangkas suku bunga bukan untuk memicu konsumsi, melainkan untuk mempermudah investasi modal (Capex) perusahaan teknologi agar produktivitas makin tinggi. Ia melihat inflasi tinggi sebagai kegagalan bank sentral menjaga nilai uang, bukan efek samping pertumbuhan ekonomi.

Q2: Apa itu “Guncangan Produktivitas AI” dan kenapa ini penting bagi kebijakan suku bunga?

A: Guncangan produktivitas adalah kondisi di mana output ekonomi meningkat drastis tanpa perlu menambah jam kerja atau tenaga kerja secara proporsional, berkat teknologi baru. Warsh dan sekutunya (seperti Scott Bessent) percaya AI adalah revolusi yang mirip dengan internet di tahun 1990-an. Jika produktivitas naik, perusahaan bisa mencetak laba lebih besar tanpa menaikkan harga jual. Ini memberi “ruang” bagi The Fed untuk membiarkan ekonomi tumbuh cepat tanpa perlu mengeremnya dengan suku bunga tinggi, mirip dengan strategi Alan Greenspan di pertengahan 90-an.

Q3: Analisis menyebutkan “Risiko Pasar Repo”. Apa itu Pasar Repo dan kenapa investor ritel harus peduli?

A: Pasar Repo (Repurchase Agreement) adalah “ruang mesin” sistem keuangan global di mana bank dan institusi meminjam uang tunai jangka pendek (biasanya semalam) dengan menjaminkan obligasi. Bahayanya adalah Warsh ingin menyusutkan neraca The Fed (Quantitative Tightening) secara agresif untuk mengurangi jumlah uang beredar. Jika uang tunai di sistem perbankan ditarik terlalu banyak, Pasar Repo bisa “kering” (kekurangan likuiditas). Ini bisa memicu lonjakan suku bunga pinjaman antar-bank secara tiba-tiba, yang sering kali merembet menjadi margin call massal di pasar saham, seperti yang terjadi pada krisis Repo September 2019.

Q4: Apa maksud istilah “Bear Steepener” pada kurva imbal hasil (Yield Curve)?

A: Bear Steepener terjadi ketika suku bunga obligasi jangka panjang (10 tahun ke atas) naik lebih cepat daripada suku bunga jangka pendek. Dalam konteks Warsh: Pasar mungkin mengharapkan suku bunga jangka pendek turun (karena pemangkasan The Fed), tetapi investor obligasi jangka panjang meminta imbal hasil (yield) lebih tinggi sebagai kompensasi risiko (Term Premium) karena Warsh akan berhenti membeli obligasi negara (mengurangi permintaan) sementara defisit pemerintah AS tetap tinggi. Ini buruk bagi pemegang obligasi jangka panjang karena harga obligasi mereka akan jatuh.

Q5: Mengapa Emas justru berisiko turun jika The Fed memangkas bunga? Bukankah Emas biasanya naik saat bunga turun?

A: Emas sangat sensitif terhadap Imbal Hasil Riil (Real Yields = Suku Bunga Nominal – Ekspektasi Inflasi). Jika Warsh berhasil meyakinkan pasar bahwa dia akan membasmi inflasi (Ekspektasi Inflasi turun) namun suku bunga obligasi jangka panjang tetap tinggi karena Term Premium (Nominal Yields naik/stabil), maka Real Yields akan naik. Ketika investor bisa mendapatkan keuntungan riil yang tinggi dan aman dari obligasi AS, daya tarik Emas sebagai aset tanpa bunga (non-yielding asset) akan berkurang.

Q6: Apa perbedaan filosofi paling mendasar antara Jerome Powell dan Kevin Warsh?

A:

- Jerome Powell (Reaktif/Data Dependent): Fokus pada manajemen Permintaan. Menggunakan data masa lalu (pengangguran, CPI) untuk memutuskan kebijakan hari ini. Sering kali terlambat bereaksi (“behind the curve”).

- Kevin Warsh (Proaktif/Rules Based): Fokus pada manajemen Penawaran dan Uang Sehat (Sound Money). Lebih mengutamakan stabilitas harga jangka panjang dan peran pasar bebas daripada intervensi terus-menerus. Ia mengkritik The Fed yang terlalu banyak ikut campur (“Mission Creep”) dalam urusan di luar mandat utamanya.