Geopolitical Outlook 2026: Analisis Emas, Minyak & Krisis The Fed

Horizon Fx Indonesia – Arsitektur keuangan global pada awal 2026 tidak lagi ditentukan oleh volatilitas siklikal, melainkan oleh “penyesuaian struktural yang drastis” terhadap risiko. Konvergensi antara erosi institusional domestik di Amerika Serikat terutama serangan terhadap kemandirian Federal Reserve dengan pasar energi yang kacau namun kelebihan pasokan telah memutus korelasi tradisional yang mengatur alokasi aset selama empat dekade terakhir. Narasi “Goldilocks” tentang pendaratan yang lembut telah digantikan secara drastis oleh “Fraktur Stagflasi,” di mana biaya modal terlepas dari pertumbuhan, dan keamanan terlepas dari utang negara.

Kali ini, Om J akan memberikan analisis dasar untuk Geopolitical Outlook 2026. Kita akan mengurai sepuluh faktor makro utama yang membentuk ulang lanskap investasi dan merumuskan kerangka kerja arsitektural untuk portofolio Mu!.

“Penyelidikan Powell” dan Erosi Kedaulatan Moneter

Faktor paling mengganggu yang memasuki tahun fiskal 2026 adalah serangan politik domestik yang belum pernah terjadi sebelumnya terhadap Federal Reserve. Stabilitas mata uang cadangan global sangat bergantung pada persepsi kemandirian bank sentralnya. Persepsi tersebut hancur pada Minggu, 11 Januari 2026, ketika Departemen Kehakiman AS menerbitkan panggilan sidang juri besar kepada Ketua Federal Reserve Jerome Powell dan Dewan Gubernur. Meskipun secara resmi didasarkan pada penyelidikan terkait biaya renovasi sebesar $2,5 miliar untuk markas besar Federal Reserve, waktu dan sifat publik dari penyelidikan tersebut diinterpretasikan oleh pasar sebagai mekanisme intimidasi politik yang terselubung, bertujuan untuk memaksa pemotongan suku bunga yang agresif sebelum masa jabatan Powell berakhir pada Mei 2026.

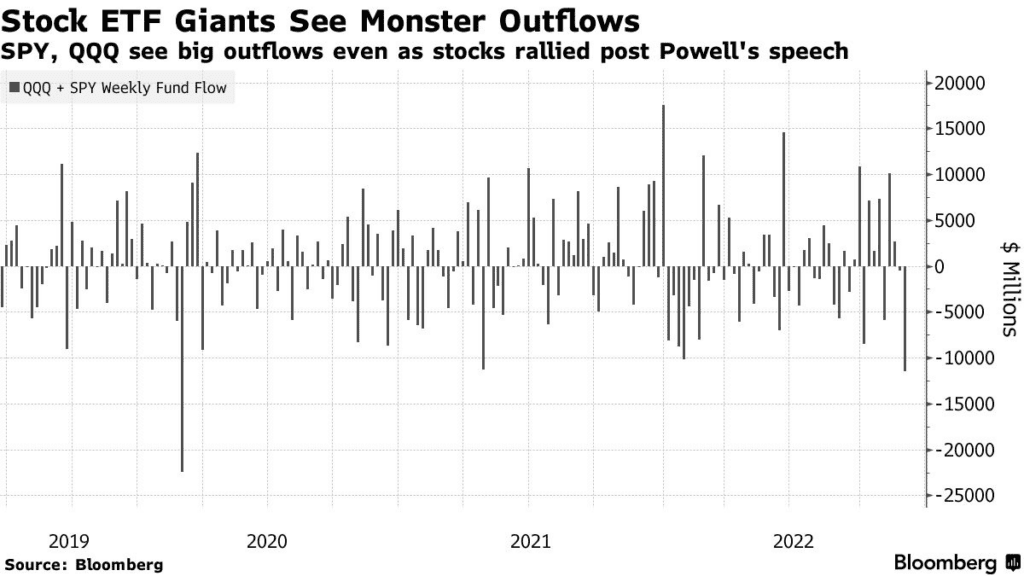

Peristiwa ini telah memicu apa yang para analis sebut sebagai “penyesuaian risiko yang drastis.” Dalam krisis geopolitik standar, modal mengalir ke keamanan obligasi pemerintah AS (U.S. Treasuries). Namun, ketika krisis berasal dari dalam kerangka institusional AS sendiri, Treasuries menjadi sumber risiko rather than tempat berlindung. Reaksi pasar yang segera, aliran keluar sebesar $8 miliar dari ETF SPDR S&P 500 (SPY) dan lonjakan simultan dalam aliran masuk “aset keras” menegaskan bahwa modal institusional sedang memperhitungkan “premi risiko politik” pada dolar AS.

Implikasi dari situasi ini melampaui volatilitas jangka pendek. Jika Federal Reserve dipersepsikan berada di bawah pengaruh cabang eksekutif, pasar obligasi akan kehilangan jangkar utamanya. Konsep “Fed Put” pun tergantikan oleh “Fed Pivot”, yang arah kebijakannya tidak lagi ditentukan oleh data ekonomi, melainkan oleh tuntutan elektoral. Kondisi ini secara mendasar mengubah pertimbangan dalam memegang utang Amerika Serikat.

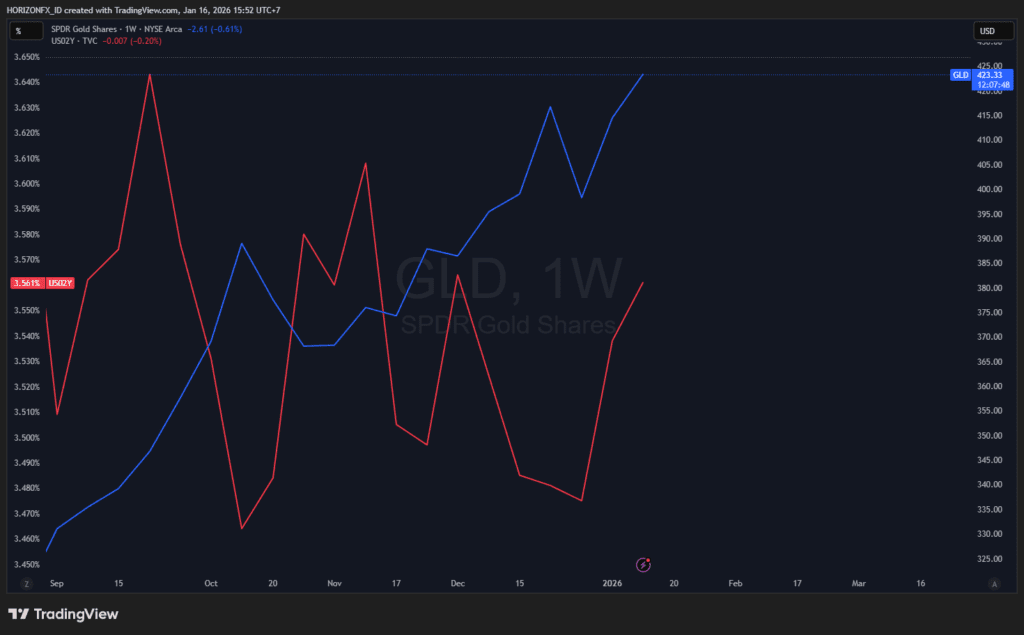

Imbal hasil obligasi Treasury tenor 10 tahun yang bertahan di level 4,15% meskipun pasar tenaga kerja mulai mendingin mencerminkan tuntutan pasar akan kompensasi yang lebih tinggi atas risiko inflasi yang dipicu oleh faktor politik. “Powell Probe” pada akhirnya menciptakan pasar yang terbelah dua: di satu sisi, ketidakpastian kebijakan mendorong volatilitas pada saham dan obligasi; di sisi lain, terkikisnya kepercayaan memicu permintaan yang terus meningkat terhadap aset tanpa risiko pihak lawan (counterparty risk), terutama emas.

Divergensi “Emas Menguat – Minyak Melemah” (Perpecahan di Pasar Komoditas)

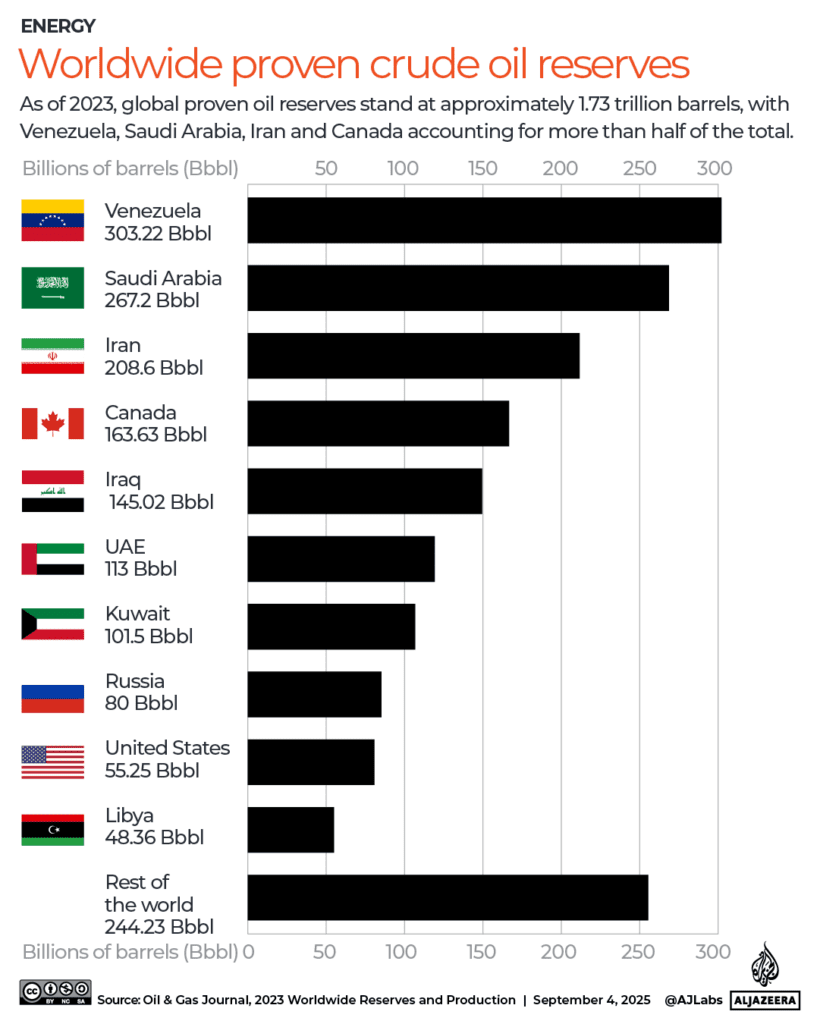

Sebuah anomali bersejarah telah muncul di sektor komoditas, yang ditandai oleh terlepasnya hubungan antara harga emas dan minyak. Secara historis, kekacauan geopolitik terutama yang melibatkan Timur Tengah atau produsen besar seperti Venezuela biasanya memicu reli yang terjadi secara bersamaan pada emas (sebagai aset lindung nilai) dan minyak (karena kekhawatiran pasokan). Namun, pada awal 2026 korelasi ini justru terbalik, menciptakan sebuah “Commodity Schism” atau perpecahan pasar komoditas yang kini mendefinisikan lanskap makro global.

Emas: Permintaan Berbasis Kedaulatan

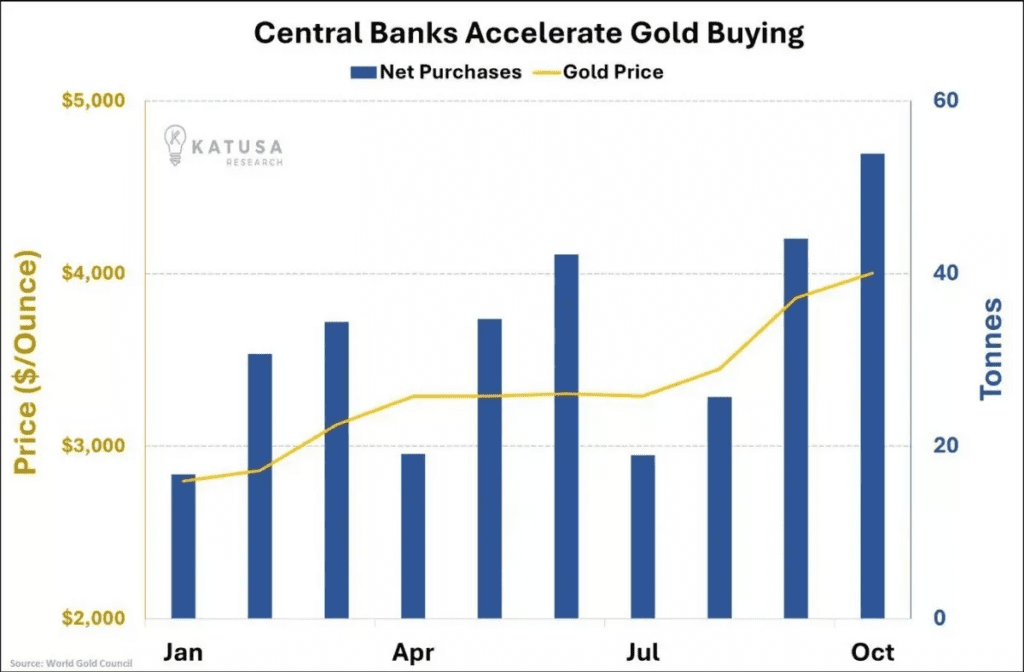

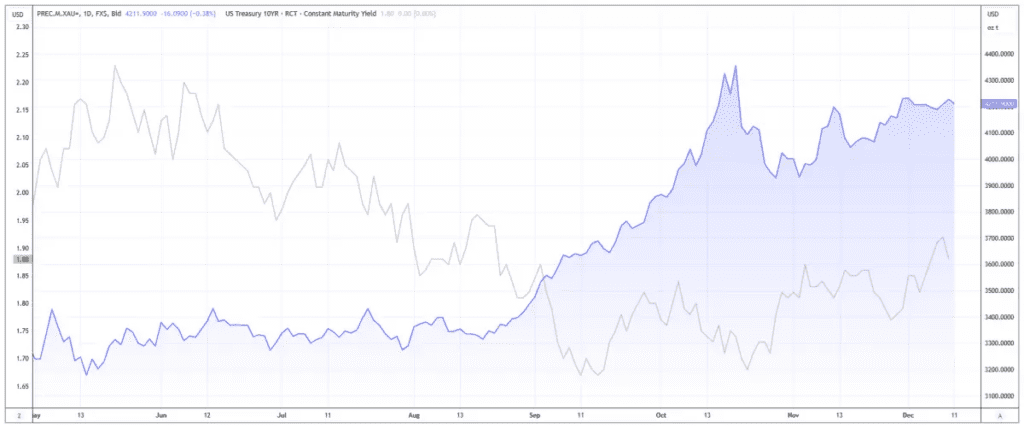

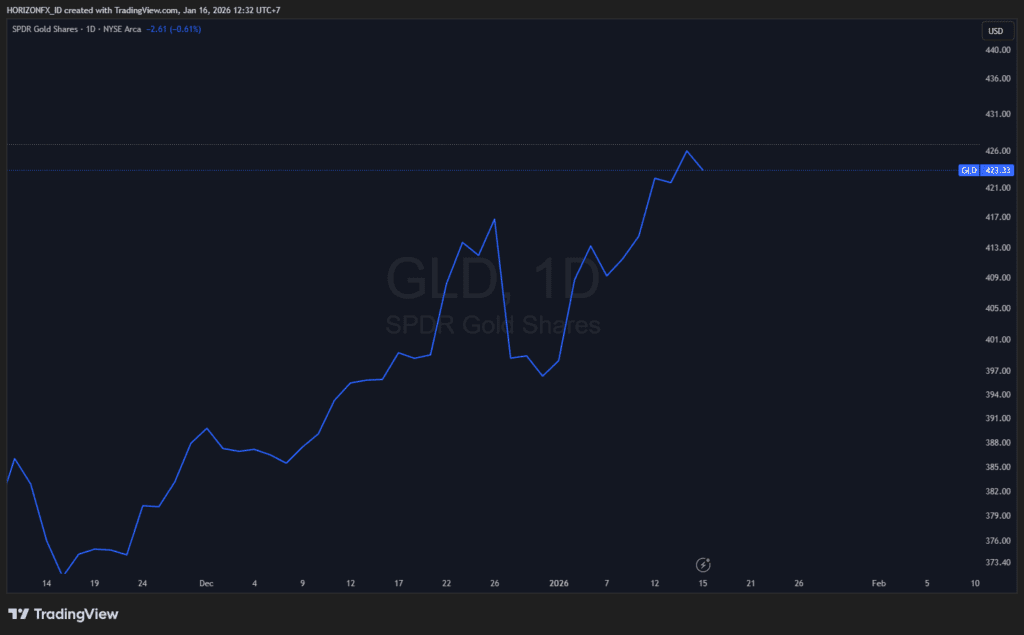

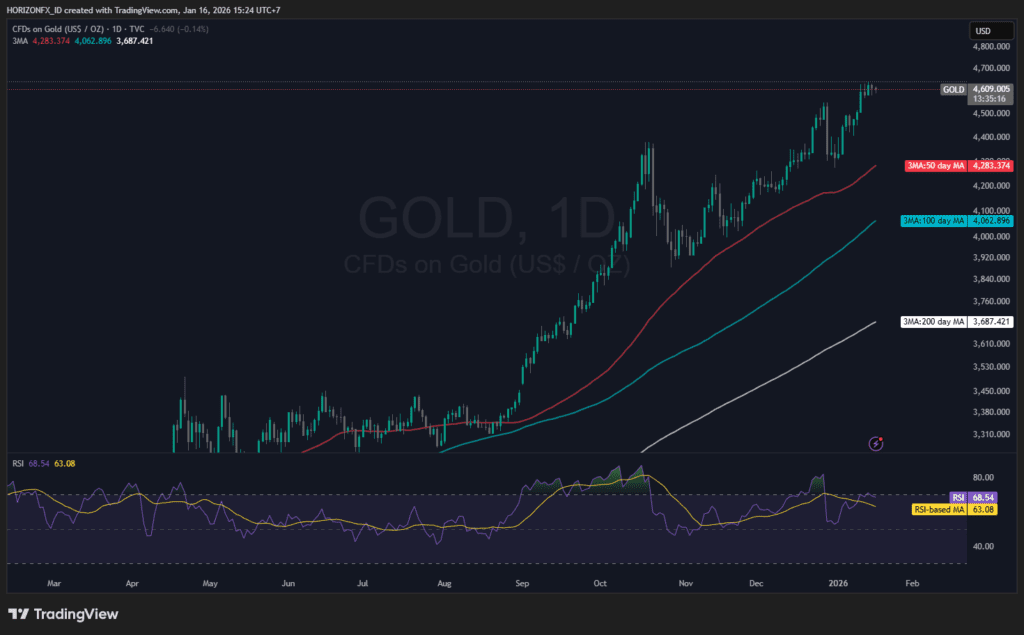

Harga emas telah menembus seluruh level resistensi historis, diperdagangkan di atas USD 4.600 per ons, dengan target institusional yang kredibel hingga mencapai USD 5.000. Pendorong utama kenaikan ini bukanlah spekulasi ritel, melainkan akumulasi struktural oleh entitas berdaulat.

Bank sentral di negara-negara berkembang, yang semakin waspada terhadap penggunaan dolar sebagai alat geopolitik serta ketidakstabilan tata kelola Amerika Serikat, secara agresif mendiversifikasi cadangan mereka.

Permintaan berbasis kedaulatan (sovereign bid) ini menciptakan lantai harga yang tidak lagi tunduk pada korelasi tradisional dengan imbal hasil riil. Bahkan ketika imbal hasil riil tetap relatif tinggi, emas terus menguat, menyerap “fear trade” yang dipicu oleh Powell Probe dan fragmentasi global. Logam mulia ini tidak lagi sekadar dipandang sebagai komoditas, melainkan telah kembali termonetisasi sebagai aset penyelesaian utama di dunia yang semakin diliputi ketidakpercayaan.

Minyak: Realitas “Super-Glut”

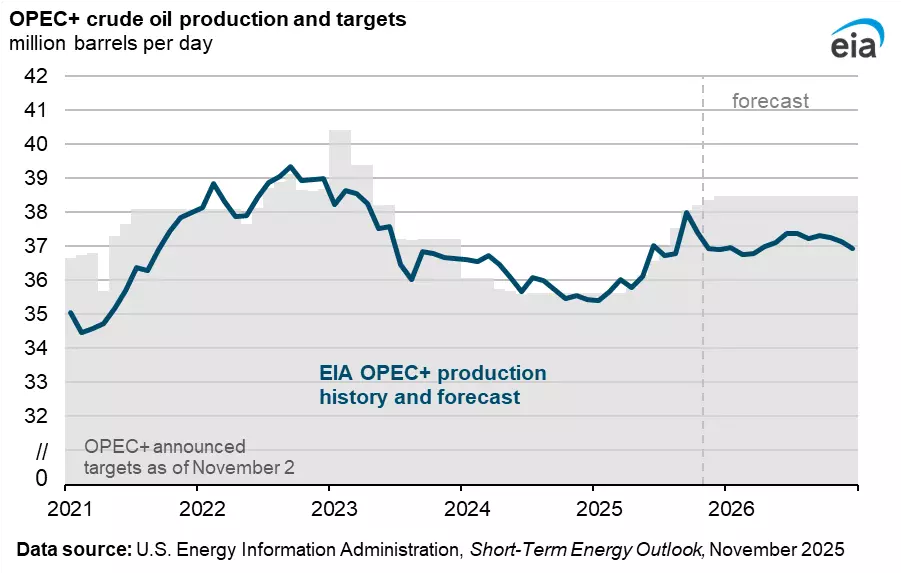

Sebaliknya, pasar energi saat ini terjebak dalam tren penurunan yang digerakkan oleh sisi pasokan (supply-driven downtrend). Meski terdapat katalis geopolitik yang nyata kerusuhan sipil di Iran, dampak lanjutan dari “Perang 12 Hari”, serta penangkapan kepemimpinan Venezuela harga minyak mentah tetap tertekan. WTI diproyeksikan berada di kisaran rata-rata sekitar USD 59 per barel dan Brent USD 62 per barel sepanjang 2026.

Titik buta utama di sini adalah efisiensi produksi non-OPEC yang sangat dominan. Amerika Serikat, Brasil, Guyana, dan Kanada menambah pasokan dengan laju tiga kali lebih cepat dibanding pertumbuhan permintaan global. Kelebihan pasokan struktural ini yang kerap disebut sebagai “super-glut” bertindak sebagai peredam besar terhadap premi risiko geopolitik. Bahkan ketika Selat Hormuz berada dalam risiko dan produksi Venezuela terhenti, pasar tetap dibanjiri pasokan minyak.

JP Morgan memperingatkan adanya risiko penurunan ekstrem (bearish tail-risk) yang agresif, di mana harga dapat jatuh ke kisaran rendah USD 30-an jika ketegangan geopolitik mereda meski hanya sedikit. Dengan demikian, pada 2026 minyak telah kehilangan perannya sebagai lindung nilai geopolitik, sehingga investor berisiko terekspos apabila mengandalkannya untuk mengimbangi risiko pasar saham.

Ringkasan Kelas Aset (Konsensus 2026):

- Emas

Target Harga: USD 4.900 – 5.300 / ons

Pendorong Utama: Permintaan bank sentral / Krisis The Fed

Bias Risiko: Kenaikan (Bullish) - Perak

Target Harga: > USD 84 / ons

Pendorong Utama: Kekurangan pasokan industri / Keterlambatan efek moneter

Bias Risiko: Kenaikan (Agresif) - Minyak Brent

Target Harga: USD 62 / barel

Pendorong Utama: Kelebihan pasokan non-OPEC (Super-Glut)

Bias Risiko: Penurunan (Bearish) - Minyak WTI

Target Harga: USD 59 / barel

Pendorong Utama: Efisiensi shale oil AS

Bias Risiko: Penurunan (Bearish)

“Great Rotation” dalam Alokasi Modal Global

Pada pekan-pekan awal 2026, pasar menyaksikan perpindahan modal dengan skala yang begitu besar hingga dijuluki “The Great Rotation.” Data menunjukkan terjadinya arus keluar masif dari saham-saham Amerika Serikat dan, pada saat yang sama, aliran dana besar menuju aset riil. Dalam sepuluh hari perdagangan pertama tahun ini saja, investor menarik sekitar USD 8 miliar dari SPDR S&P 500 ETF Trust (SPY), sebuah sinyal penolakan terhadap eksposur berisiko tinggi dan valuasi mahal yang mendominasi pasar sepanjang 2025.

Menariknya, dana tersebut tidak beralih ke kas atau obligasi pemerintah sebagaimana lazim terjadi dalam skenario risk-off. Sebaliknya, modal berputar menuju penyimpan nilai berwujud. Sekitar USD 46 miliar mengalir ke ETF khusus, dipimpin oleh rekor arus masuk ke SPDR Gold Shares (GLD) dan iShares Silver Trust (SLV).

Rotasi ini mencerminkan sebuah perdagangan struktural “Sell-America.” Investor institusional mulai menjauh dari aset yang rentan terdepresiasi akibat kesalahan kebijakan atau terpapar risiko intervensi regulasi (seperti usulan pembatasan suku bunga kartu kredit yang berdampak pada saham perbankan), dan beralih ke aset yang berada di luar sistem fiat.

Kecepatan rotasi ini mengindikasikan bahwa pergeseran tersebut bukan sekadar penyesuaian taktis, melainkan penataan ulang portofolio secara strategis. Portofolio klasik “60/40” kini mulai ditinggalkan dan digantikan oleh model “33/33/33” masing-masing untuk saham, aset riil, serta kas atau instrumen berimbal hasil jangka pendek. “Powell Probe” memang menjadi pemicu langsung, namun bahan bakar utamanya adalah kesadaran bahwa aset-aset AS selama ini dihargai berdasarkan asumsi kesempurnaan yang sudah tidak lagi relevan di dunia geopolitik yang semakin terfragmentasi.

Guncangan Rezim Venezuela dan Sikap Apatis Pasar

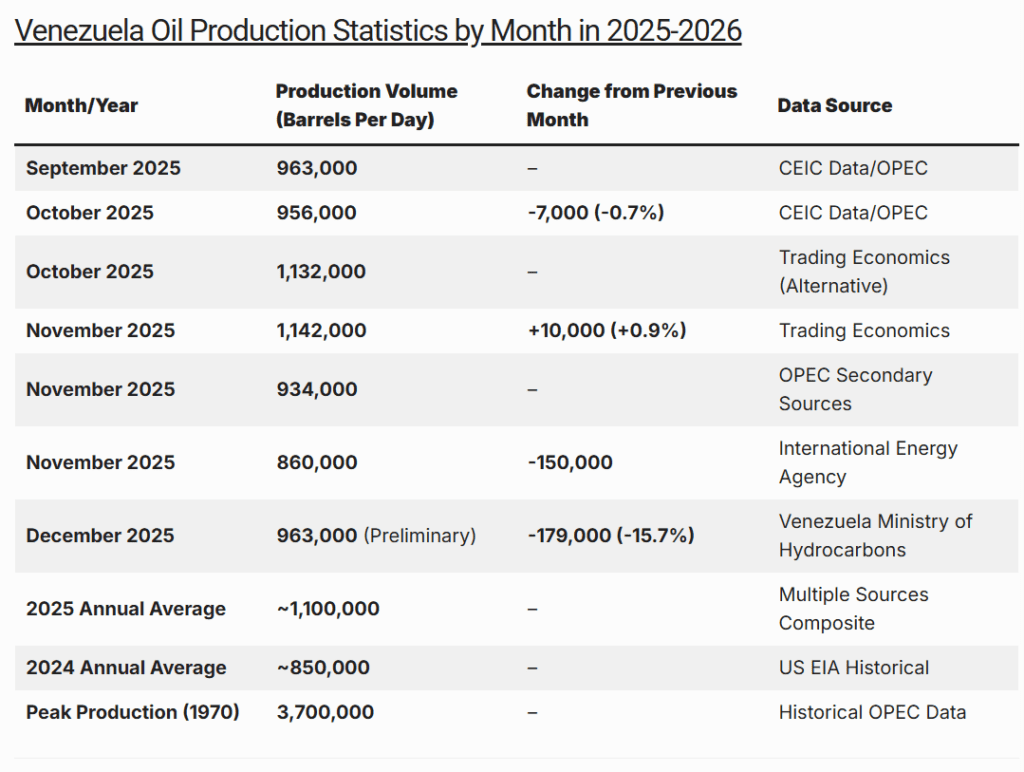

Lanskap geopolitik Amerika Latin mengalami pergeseran besar setelah penangkapan Presiden Venezuela Nicolás Maduro oleh Amerika Serikat dan penunjukan Delcy Rodríguez sebagai penggantinya. Meski peristiwa ini tergolong sebagai kejadian politik berintensitas tinggi yang menandai kebangkitan kembali “Pivot to the Western Hemisphere” oleh AS reaksi pasar, khususnya terkait pasokan minyak, justru terlihat sangat apatis.

Tidak munculnya premi risiko gangguan pasokan berakar pada rusaknya infrastruktur energi Venezuela. Produksi saat ini berada sedikit di bawah 1 juta barel per hari (mb/d), kurang dari 1% total produksi global. Konsensus institusional menilai bahwa bahkan dengan adanya pergantian rezim, upaya menghidupkan kembali pasokan Venezuela secara signifikan akan membutuhkan investasi modal sebesar USD 50–60 miliar serta waktu hingga satu dekade.

Dengan demikian, “Venezuela Event” bukanlah kisah tentang energi, melainkan tentang sinyal geopolitik. Peristiwa ini menunjukkan kesediaan Amerika Serikat untuk melakukan intervensi langsung demi mengamankan kawasan “near-abroad”-nya. Namun, sikap agresif ini juga membawa risiko terasingnya negara-negara Amerika Latin lainnya, yang berpotensi mendorong mitra dagang seperti Brasil semakin mendekat ke orbit ekonomi Tiongkok.

Bagi investor, kesimpulannya jelas: Venezuela adalah jebakan modal (capital trap), bukan peluang jangka pendek. Risiko utamanya bukan pada gangguan pasokan energi, melainkan pada potensi penularan ketegangan geopolitik.

Warisan “Perang 12 Hari” Iran dan Risiko Selat Hormuz

Timur Tengah tetap menjadi sumber volatilitas yang berkelanjutan pasca “Perang 12 Hari” pada pertengahan 2025. Meski konflik tersebut berhasil dibatasi, dampaknya meninggalkan keseimbangan yang rapuh. Gejolak internal di Iran yang dipicu oleh runtuhnya kondisi ekonomi dan depresiasi mata uang ditambah dengan kepemimpinan Pemimpin Tertinggi yang menua, menciptakan probabilitas tinggi terjadinya ketidakstabilan rezim pada 2026.

Terlepas dari besarnya risiko ini termasuk ancaman klasik penutupan Selat Hormuz pasar minyak sebagian besar telah mengabaikan “War Premium.” Data historis selama Perang 12 Hari menunjukkan bahwa lonjakan harga hanya berlangsung singkat, karena pasar dengan cepat menyadari bahwa kapasitas cadangan di wilayah lain mampu menyerap guncangan tersebut. “Premi geografis” pada setiap barel yang melewati Selat Hormuz saat ini tertekan oleh kondisi kelebihan pasokan global.

Namun demikian, risikonya bersifat asimetris. Ketika pasar mematok skenario stabilitas, besarnya volume minyak yang melintasi Selat Hormuz berarti bahwa gangguan fisik sekecil apa pun berpotensi memicu short squeeze berbasis algoritma, yang dapat mendorong harga WTI dari USD 59 ke USD 76 hanya dalam hitungan hari. Situasi ini menciptakan sebuah “trader’s trap”, di mana posisi jual (short) sudah terlalu padat, dan satu berita utama saja dapat memicu pembalikan harga yang tajam, meskipun tren strukturalnya tetap bersifat bearish.

Untuk Oil dapat dibaca di: Oil Crash 2026: Konspirasi Kudeta Venezuela & Strategi Investasi

Nasionalisme Sumber Daya dan Aliansi Mineral Kritis

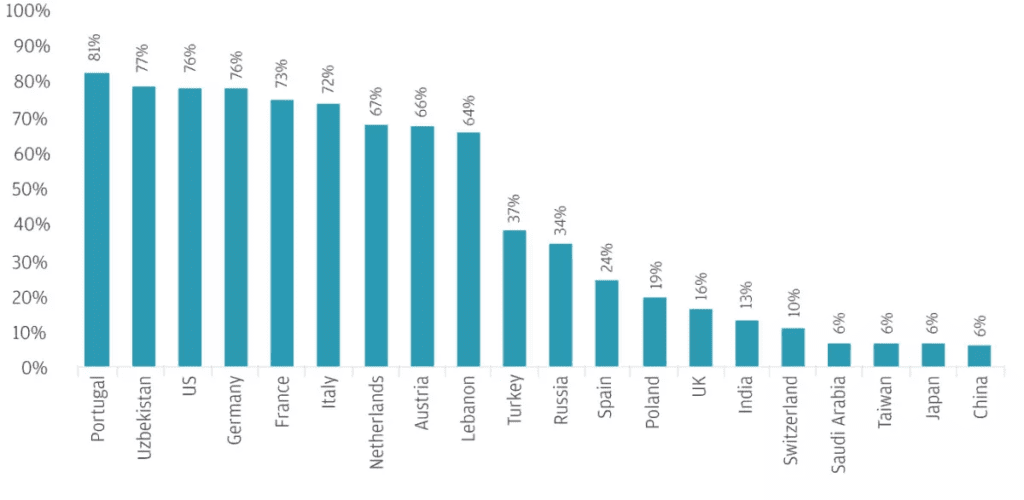

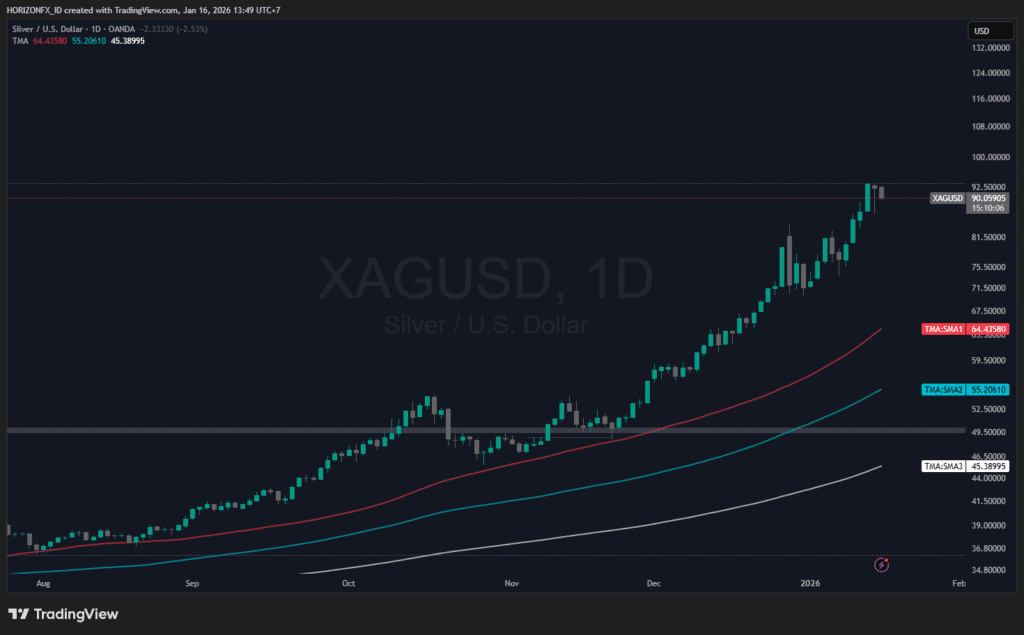

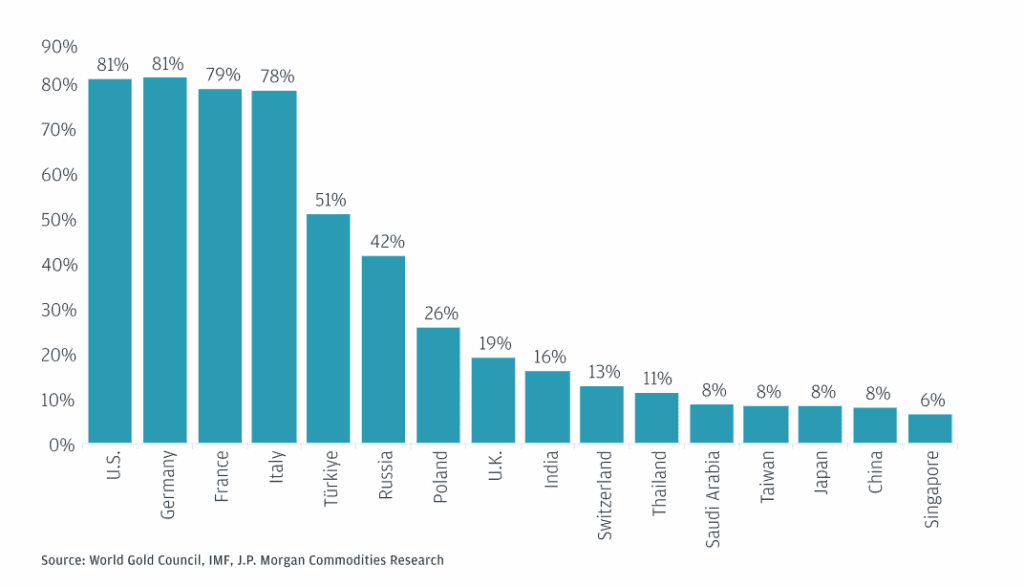

Salah satu ciri utama lanskap ekonomi 2026 adalah semakin dipersenjatainya rantai pasok, khususnya yang berkaitan dengan mineral kritis. Pada 1 Januari 2026, Beijing meningkatkan eskalasi perang dagang dengan mengklasifikasikan perak dan sejumlah mineral penting lainnya sebagai “strategic dual-use materials”, disertai dengan penerapan kontrol ekspor yang ketat. Langkah ini secara efektif memecah pasar global logam industri, menciptakan struktur harga yang terbelah, di mana ketersediaan fisik di negara-negara Barat dihargai dengan premi yang sangat tinggi.

Perubahan kebijakan ini berdampak langsung pada perak, yang berfungsi ganda sebagai logam moneter sekaligus input industri krusial bagi transisi energi hijau (panel surya, kendaraan listrik). Tekanan pasokan tersebut mendorong harga perak ke level tertinggi dalam beberapa dekade, mencapai USD 90 per ons. Inilah praktik nyata “Resource Nationalism” pemanfaatan dominasi bahan baku untuk memperoleh daya ungkit geopolitik.

Sebagai respons, Amerika Serikat dan Uni Eropa berlomba membentuk “Critical Mineral Alliances” guna mengamankan rantai pasok yang dapat dilacak dan lebih tangguh. Namun, proyek pertambangan memiliki waktu pengembangan yang panjang. Pada 2026, industri Barat menghadapi “capabilities gap”, di mana permintaan terhadap perak, tembaga, dan logam tanah jarang tidak dapat dipenuhi oleh sumber non-Tiongkok. Dinamika ini melahirkan tesis bullish yang jelas bagi komoditas industri, yang terlepas dari siklus pertumbuhan ekonomi umum kelangkaan yang terjadi bersifat akibat kebijakan, bukan didorong oleh lonjakan permintaan.

Ketahanan Pasar Berkembang dan Strategi “Self-Help”

Berbeda dengan pola historis di mana penguatan dolar biasanya menekan pasar negara berkembang (emerging markets/EM), tahun 2026 justru menunjukkan ketahanan EM yang signifikan. Saham pasar berkembang mencatat kenaikan sekitar 5% sejak awal tahun, mengungguli pasar negara maju meskipun Indeks Dolar (DXY) naik sekitar 1%. Divergensi ini menantang teori “Dollar Wrecking Ball” dan mengindikasikan bahwa kelas aset EM telah mencapai tingkat kedewasaan yang lebih tinggi.

Pendorong utamanya adalah narasi “Self-Help.” Investor kini lebih selektif, membedakan antara negara berkembang dengan tata kelola yang kacau dan negara-negara yang menunjukkan disiplin fiskal yang lebih baik serta memiliki pendorong pertumbuhan domestik yang kuat. Negara seperti India dan kawasan Asia Tenggara memperoleh manfaat dari diversifikasi rantai pasok global (“China Plus One”). Di sisi lain, restrukturisasi internal Tiongkok sendiri kisah “Self-Help” berupa stimulus domestik dan reformasi korporasi mulai menarik arus modal kontrarian. Mengingat portofolio global saat ini sangat underweight terhadap aset Tiongkok, strategi “reversion to the mean” diperkirakan membutuhkan sekitar USD 45 miliar arus masuk untuk kembali ke bobot netral.

Ketahanan ini menciptakan alternatif “safe haven” di dalam ruang ekuitas. Ketika pasar AS bergulat dengan valuasi yang tinggi dan risiko politik, pasar berkembang menawarkan kombinasi nilai (rasio P/E yang lebih rendah) dan pertumbuhan (dividen demografis) yang korelasinya lebih rendah terhadap potensi kesalahan kebijakan Federal Reserve.

The AI-Energy Nexus

Ledakan kecerdasan buatan (artificial intelligence/AI) pada 2026 telah beralih dari sekadar narasi perangkat lunak menjadi realitas perangkat keras dan infrastruktur. Salah satu kendala paling krusial dalam penskalaan AI adalah energi. Pusat data membutuhkan pasokan listrik dasar (baseload power) dalam jumlah sangat besar, dan perusahaan teknologi raksasa kini semakin sering melewati jaringan listrik publik untuk mengamankan sumber energi mereka sendiri.

“AI–Energy Nexus” ini mendorong terjadinya divergensi di dalam sektor energi itu sendiri. Ketika minyak menghadapi kondisi kelebihan pasokan akibat meningkatnya efisiensi transportasi dan adopsi kendaraan listrik, komoditas energi berbasis pembangkitan listrik khususnya gas alam dan energi nuklir (uranium) justru menikmati pertumbuhan permintaan yang bersifat struktural. Kemitraan antara Vistra Corp dan Meta untuk menyediakan energi nuklir khusus bagi pusat data menjadi contoh nyata dari tren ini.

Bagi strategi institusional, implikasinya jelas: sektor “Energi” tidak lagi dapat dipandang sebagai satu kesatuan yang homogen. Alokasi aset harus membedakan antara “Energi Transportasi” (minyak – bias bearish) dan “Energi Komputasi” (gas, nuklir, dan jaringan listrik – bias bullish). Kelompok terakhir diuntungkan oleh permintaan yang relatif tidak elastis dari siklus belanja modal AI (AI capex), yang diproyeksikan meningkat sekitar 33% pada 2026.

Likuiditas Utang Negara dan Perdagangan “Sell-America”

Pasar obligasi pemerintah Amerika Serikat yang selama ini menjadi fondasi sistem keuangan global tengah menghadapi krisis likuiditas dan kepercayaan. Kombinasi defisit fiskal yang tidak terkendali (mencapai sekitar 125% dari PDB) serta “unwinding” paksa oleh Federal Reserve melalui Quantitative Tightening menciptakan ketidakseimbangan antara pasokan dan permintaan. Bank sentral, yang secara historis berperan sebagai pembeli terakhir, kini justru menjadi penjual bersih atau membiarkan kepemilikan obligasi mereka menyusut secara alami dari neraca.

Pertanyaannya kemudian: siapa yang akan menyerap utang tersebut? Beban ini kini jatuh pada investor swasta, yang semakin sensitif terhadap harga. Perdagangan “Sell-America” mencerminkan keengganan untuk menyerap pasokan obligasi AS tanpa imbal hasil yang jauh lebih tinggi. Situasi ini diperparah oleh “Powell Probe”, yang menambah risiko bahwa The Fed dapat dipaksa memonetisasi utang guna menekan imbal hasil sebuah langkah yang berpotensi melemahkan nilai mata uang.

Dinamika ini mendorong naiknya “term premium”, yakni tambahan imbal hasil yang diminta investor untuk memegang utang jangka panjang. Selain itu, muncul pula risiko likuiditas, di mana penerbitan obligasi Treasury dalam jumlah besar menyedot likuiditas dari kelas aset lain, bertindak layaknya gaya gravitasi yang menekan indeks S&P 500. Dalam konteks ini, “risk-free rate” tidak lagi benar-benar bebas risiko, melainkan justru berubah menjadi “risk-inducing rate.”

“Stagflasi Berbentuk K” dan Tekanan Bertahap Ekonomi

Lingkungan makroekonomi 2026 paling tepat digambarkan sebagai stagflasi berbentuk “K”. Perekonomian terbelah menjadi dua jalur yang semakin menjauh satu sama lain:

Bagian Atas K

Pemilik aset menikmati manfaat dari inflasi melalui properti, emas, serta saham di sektor-sektor tertentu dan terdorong pula oleh lonjakan produktivitas akibat boom kecerdasan buatan (AI).

Bagian Bawah K

Konsumen berada di bawah tekanan akibat inflasi yang “lengket” (tetap berada di atas 2%), kenaikan tarif, serta biaya pinjaman yang tinggi.

Usulan pembatasan suku bunga kartu kredit hingga 10% merupakan respons populis terhadap tekanan tersebut. Namun, dari sisi pasar, kebijakan ini berpotensi menghantam profitabilitas sektor keuangan Termasuk perbankan dan penerbit kartu kredit. Risiko regulasi ini menambah beban stagflasi: pertumbuhan ekonomi melambat akibat kontraksi kredit, sementara harga tetap tinggi karena tarif dan friksi rantai pasok.

Dalam konteks historis, lingkungan seperti ini merupakan kondisi yang paling menguntungkan bagi emas aset yang cenderung berkinerja baik di masa stagflasi dan sekaligus paling berbahaya bagi saham sektor konsumsi non-primer (consumer discretionary) serta sektor keuangan. Dinamika ini semakin menegaskan rotasi dari “ekonomi berbasis konsumsi” menuju “ekonomi berbasis kelangkaan.”

Institutional Blindspot Analysis

Titik Buta: Kekeliruan “Overbought” dan Salah Harga atas Konsep Keamanan

Dalam arena berisiko tinggi alokasi aset institusional, konsensus sering kali menjadi tempat paling nyaman untuk kehilangan uang. Memasuki 2026, pandangan umum bertumpu pada dua asumsi berbahaya: pertama, bahwa emas sudah berada dalam kondisi “overbought” dan siap mengalami koreksi; kedua, bahwa minyak masih merupakan lindung nilai utama terhadap kekacauan geopolitik. Analisis kami menunjukkan bahwa kedua asumsi ini mencerminkan sebuah titik buta institusional yang besar kegagalan untuk menyadari bahwa definisi “nilai” dan “keamanan” telah bergeser secara fundamental.

Paradoks “Overbought vs. Under-Owned”

Pandangan Konsensus:

Para analis teknikal menunjuk pada RSI (Relative Strength Index) emas serta pergerakannya yang bersifat parabolik hingga menembus USD 4.600 sebagai bukti terbentuknya gelembung. Model deviasi standar mengindikasikan bahwa reversion to the mean sudah di ambang pintu. Manajer portofolio, yang berpegang pada modern portfolio theory, pun enggan mengejar kelas aset yang telah naik terlalu cepat.

Pandangan Pribadi Om J:

Pandangan ini mengabaikan struktur pembelinya. Reli emas saat ini bukan didorong oleh spekulasi ritel atau leverage “hot money” faktor-faktor yang biasanya menandai puncak pasar. Kenaikan ini digerakkan oleh Sovereign capitulation. Bank sentral di negara-negara Global South (Tiongkok, India, Turki, Rusia) tidak membeli emas untuk tujuan perdagangan jangka pendek, melainkan untuk keluar dari sistem dolar. Mereka adalah pembeli yang tidak sensitif terhadap harga, yang mengakumulasi cadangan guna membuat perekonomian mereka lebih tahan terhadap sanksi.

Yang krusial, emas masih tergolong “under-owned” oleh institusi Barat. Data historis menunjukkan bahwa pada puncak-puncak emas sebelumnya, alokasi institusional terhadap logam mulia mencapai 5–8%. Saat ini, porsinya masih jauh lebih rendah, bahkan banyak dana yang sama sekali tidak memiliki eksposur. Titik buta utamanya adalah asumsi bahwa harga emas sudah terlalu tinggi; jika dibandingkan dengan besarnya modal global yang perlu melakukan lindung nilai terhadap krisis The Fed, harga emas justru baru mulai menemukan keseimbangan barunya. “Pain trade” berada di sisi kenaikan, ketika manajer yang kekurangan alokasi terpaksa mengejar aset ini demi melindungi risiko portofolio mereka.

Keusangan Obligasi Negara sebagai Instrumen Lindung Nilai

Pandangan Konsensus:

Ketika risiko geopolitik meningkat, belilah obligasi Treasury. Selama empat dekade terakhir, inilah reaksi pasar yang hampir refleks. Logikanya, pemerintah Amerika Serikat merupakan satu-satunya entitas yang memiliki kapasitas untuk memungut pajak dari perekonomian terbesar di dunia, sehingga utangnya dianggap sebagai aset paling aman.

Pandangan Pribadi Om J:

Logika tersebut runtuh ketika negara itu sendiri justru menjadi sumber risiko. “Powell Probe” serta langkah Departemen Kehakiman AS (DOJ) yang menyerang The Fed mengungkap keretakan dalam struktur tata kelola dolar AS. Jika independensi bank sentral terganggu, maka keandalan mata uang dan instrumen utangnya pun ikut dipertanyakan.

Investor yang menghindari risiko pada 2026 tidak dapat berlindung ke pasar obligasi Treasury AS apabila sumber ketakutan justru berasal dari kegagalan institusional Amerika Serikat. Kondisi ini mematahkan korelasi negatif antara saham dan obligasi. Dalam skenario “fiscal dominance”, saham dan obligasi dapat jatuh bersamaan (korelasi mendekati 1). Titik buta yang sesungguhnya adalah kegagalan untuk menyadari bahwa emas telah menggantikan obligasi Treasury sebagai satu-satunya aset dengan risiko pihak lawan (counterparty risk) nol. Portofolio “60/40” pun dianggap mati, karena komponen “40” (obligasi) tidak lagi mampu melindungi komponen “60” (saham).

The “War Premium” Phantom in Oil

Pandangan Konsensus:

Geopolitik = harga minyak lebih tinggi. Dengan gejolak di Iran, Venezuela, serta potensi konflik di Laut Cina Selatan, pandangan umum menyatakan bahwa minyak seharusnya mengandung premi risiko yang signifikan.

Pandangan Pribadi Om J:

Pandangan ini mengabaikan realitas “Super-Glut.” Pasar minyak saat ini mengalami kelebihan pasokan dengan skala tiga kali lipat dibandingkan pertumbuhan permintaan. Produksi non-OPEC (shale oil AS, Brasil, Guyana) telah menciptakan bantalan pasokan yang begitu besar sehingga guncangan pasokan dapat diserap dengan relatif mudah. “Perang 12 Hari” menjadi bukti nyata, ketika harga sempat melonjak namun kemudian langsung runtuh kembali.

Institusi masih menilai minyak dengan model kelangkaan abad ke-20, sambil mengabaikan efisiensi abad ke-21. Risiko sesungguhnya di pasar minyak bukanlah lonjakan ke USD 100, melainkan potensi kejatuhan ke kisaran USD 30. Jika ketegangan geopolitik mereda, “premi perang” akan menguap, memperlihatkan realitas fundamental yang bersifat bearish. Titik buta ini pada dasarnya adalah “kegagalan imajinasi” dalam memahami seberapa rendah harga minyak bisa turun di dunia dengan energi yang melimpah dan permintaan Tiongkok yang melambat.

Yang bisa kita serap:

Perdagangan “safe haven” untuk 2026 justru merupakan kebalikan langsung dari buku panduan klasik: mengambil posisi long emas (meski berada di level tertinggi sepanjang sejarah), short minyak (meski risiko perang tetap ada), dan underweight obligasi Treasury (meskipun imbal hasil terlihat menarik).

Analisis Lintas Aset dan “Great Rotation”

Anatomi “Rekalibrasi Kekerasan”

Arsitektur keuangan 2026 saat ini tengah mengalami sebuah “rekalibrasi yang keras” (violent recalibration), sebuah fenomena yang dipicu oleh hilangnya jangkar utama pasar: independensi Federal Reserve. “Powell Probe” secara efektif membalik hierarki risiko yang telah menjadi pedoman Wall Street sejak Krisis Keuangan Global 2008. Pada krisis-krisis sebelumnya, modal selalu mengalir menuju pusat yakni obligasi Treasury AS dan dolar. Namun pada 2026, modal justru menjauh dari pusat tersebut.

Data dari pekan-pekan awal Januari 2026 mengonfirmasi terjadinya patahan struktural ini. Kita menyaksikan sebuah “Great Rotation” yang ditandai oleh bias “Sell-America” yang jelas. Meskipun indeks S&P 500 bertahan di dekat level tertingginya, dinamika internal pasar menunjukkan terjadinya pengurasan likuiditas yang besar. Investor menarik sekitar USD 8 miliar dari SPDR S&P 500 ETF (SPY) hanya dalam sepuluh hari perdagangan, bukan untuk disimpan sebagai kas, melainkan untuk mengalihkan sekitar USD 46 miliar ke instrumen “hard asset.”

Rasio arus masuk terhadap arus keluar sebesar 5,7 kali ini mengindikasikan bahwa untuk setiap satu dolar yang meninggalkan “ekonomi berbasis kertas”, hampir enam dolar digunakan untuk menaikkan valuasi “ekonomi berbasis sumber daya.”

“Survival Kit”: Emas, Pertahanan, dan Sampah

“Survival Kit”: Emas, Pertahanan, dan Sampah

Titik buta institusional di sini adalah anggapan bahwa rotasi ini hanyalah langkah taktis “risk-off.” Kenyataannya, bukan demikian. Ini adalah perdagangan strategis “risk-transfer.” Para pengelola aset memindahkan modal ke sektor-sektor yang memiliki semacam “imunitas kedaulatan” aset yang tidak dapat terdepresiasi akibat bank sentral yang tertekan secara hukum, atau terhantam oleh kebijakan populis seperti pembatasan suku bunga kredit.

Emas (Lindung Nilai Mata Uang):

Dengan harga emas diperdagangkan di atas USD 4.600 per ons, korelasi antara emas dan imbal hasil riil secara resmi telah terputus. Secara historis, imbal hasil tinggi menekan harga emas; hari ini, keduanya justru naik bersamaan. Pendorong utamanya adalah upaya “sanction-proofing” cadangan global. Bank sentral negara berkembang tidak membeli emas untuk mengejar keuntungan, melainkan untuk menjamin kelangsungan nasional. Bagi investor institusional, SPDR Gold Shares (GLD) tidak lagi sekadar perdagangan komoditas, melainkan telah menjadi pengganti utama alokasi obligasi dalam portofolio 60/40.

Pertahanan (Lindung Nilai Konflik):

“Pivot Venezuela” dan warisan “Perang 12 Hari” di Iran telah mengukuhkan sektor pertahanan sebagai utilitas non-siklikal. Perusahaan seperti Lockheed Martin (LMT) pada praktiknya diperdagangkan layaknya obligasi yang didukung pemerintah, namun dengan potensi kenaikan ekuitas. Dengan proyeksi lantai anggaran pertahanan sebesar USD 1,5 triliun untuk tahun fiskal 2027 serta kontrak-kontrak yang memperkuat backlog (misalnya rudal PAC-3 MSE), sektor ini menyediakan “yield” yang tidak lagi dapat dijamin secara aman oleh obligasi Treasury tanpa risiko inflasi.

Sampah (Lindung Nilai Resesi):

Pilar ketiga dari strategi ini adalah “layanan esensial.” Tekanan stagflasi berbentuk “K” akan menghantam belanja diskresioner, namun tidak dapat menghentikan produksi limbah. Waste Management (WM) merepresentasikan komponen “Trash” dalam survival kit “Emas, Pertahanan, dan Sampah.” Perusahaan ini menawarkan daya penetapan harga yang terindeks inflasi dan relatif kebal terhadap siklus kredit berbeda dengan sektor perbankan yang menghadapi ancaman eksistensial dari usulan pemerintah untuk membatasi suku bunga kartu kredit di level 10%.

Pasar Berkembang: Divergensi “Self-Help”

Mungkin anomali paling krusial pada 2026 adalah ketahanan pasar negara berkembang (Emerging Markets/EM) di tengah penguatan Indeks Dolar (DXY). Secara historis, dolar yang kuat bertindak seperti bola penghancur bagi aset EM. Namun kenyataannya, saham EM justru naik sekitar 5% sejak awal tahun, sementara DXY terus menguat.

Divergensi ini menandakan bahwa “titik buta” investor juga bersifat geografis. Pasar masih underweight terhadap perdagangan “Self-Help.” Perekonomian seperti India, serta sektor-sektor di Tiongkok yang tengah menjalani kalibrasi ulang, diuntungkan oleh siklus konsumsi domestik yang korelasinya terhadap konsumen AS kini jauh lebih rendah dibandingkan dekade-dekade sebelumnya.

Kesenjangan Valuasi:

Portofolio global saat ini diperkirakan underweight aset Tiongkok sekitar USD 45 miliar dibandingkan posisi bobot netral.

Mekanisme:

Ketika Amerika Serikat semakin mempolitisasi pasar modalnya melalui tarif, pembatasan kredit, dan intervensi terhadap The Fed aset EM dengan disiplin fiskal yang membaik justru secara paradoks tampil sebagai “orang dewasa di ruangan.” Premi risiko telah bergeser dari New Delhi ke Washington D.C.

Peringatan “Credit Fracture” (Paralel dengan 2008)

Kita tengah menyaksikan paralel yang mengkhawatirkan dengan lingkungan kredit menjelang krisis 2008, namun dengan satu perbedaan penting. Pada 2008, pembusukan terjadi di dalam aset kredit itu sendiri, yakni kredit perumahan. Pada 2026, potensi pembusukan justru berada pada pihak penerbit kredit.

Usulan legislasi untuk membatasi suku bunga kartu kredit di level 10% menjadi risiko “Lehman Moment” bagi sektor keuangan. Jika kebijakan ini disahkan, sebagian besar bisnis pembiayaan konsumen akan langsung menjadi tidak menguntungkan dalam semalam. Kontraksi kredit yang terjadi bukanlah perlambatan bertahap, melainkan serangan jantung mendadak bagi ekonomi konsumen Amerika Serikat.

Inilah alasan mengapa saham sektor keuangan (JPM, COF, AXP) memimpin aksi jual, sementara emas justru terus menguat. Pasar sedang memasang harga atas skenario “credit sudden stop” terhentinya aliran kredit secara tiba-tiba.

Strategic Scenarios & Outlook

Lanskap investasi tahun 2026 dikendalikan oleh sebuah matriks risiko “Tri-Polar.” Dikotomi tradisional antara “Resesi” versus “Soft Landing” sudah tidak lagi memadai untuk menjelaskan retakan struktural yang terjadi saat ini. Kami memodelkan tiga skenario yang berbeda, berdasarkan interaksi antara independensi Federal Reserve, “Super-Glut” di sektor energi, serta tingkat friksi geopolitik.

Skenario A: “Stagflationary Grind” (Skenario Dasar | Probabilitas: 55%)

Mekanisme Pemicu:

Skenario ini dipicu oleh kapitulasinya Federal Reserve di bawah tekanan politik. Menyusul “Powell Probe” oleh Departemen Kehakiman AS (DOJ) serta penerbitan surat panggilan (subpoena) kepada Dewan Gubernur, The Fed dipaksa melakukan perubahan kebijakan yang terlalu dini ke arah dovish. Pada saat yang sama, penerapan tarif universal sebesar 10–20% serta aksi balasan “Resource Nationalism” dari Tiongkok melalui pembatasan ekspor perak dan logam tanah jarang menjaga biaya input tetap tinggi secara struktural.

Dampak Makro:

Devaluasi Moneter:

Pasar mulai mencium “Fiscal Dominance” kesadaran bahwa The Fed memprioritaskan monetisasi utang dibandingkan stabilitas harga. Hal ini memicu kejatuhan imbal hasil riil, bukan karena suku bunga nominal turun, melainkan karena ekspektasi inflasi kehilangan jangkar.

Divergensi “K-Shaped”:

Perekonomian terbelah dua. Sektor manufaktur dan konsumsi mengalami kontraksi akibat tingginya biaya serta terbatasnya ketersediaan kredit (akibat pembatasan suku bunga kartu kredit). Sebaliknya, aset berwujud justru mengalami akselerasi.

Respons Aset:

Emas:

Menembus level psikologis USD 5.000 per ons, didorong oleh aksi beli panik institusi Barat yang berusaha mengejar ketertinggalan dari para pembeli berdaulat.

Minyak:

Bertahan dalam kisaran USD 55–65 per barel. Inflasi moneter menopang harga, namun kondisi “Super-Glut” secara fisik membatasi kenaikan, sehingga mencegah terulangnya guncangan energi ala 1970-an.

Ekuitas:

Mengalami volatilitas tinggi dengan pergerakan “churn.” Level nominal mungkin kembali mencetak rekor, namun imbal hasil riil (setelah disesuaikan inflasi) tetap negatif.

Skenario B: Bust Deflasi “Super-Glut” (Skenario Negatif | Probabilitas: 30%)

Mekanisme Pemicu:

Dalam skenario ini, “titik buta” justru menjadi pendorong utama. Ekspansi agresif produksi minyak non-OPEC (Amerika Serikat, Brasil, Guyana) membanjiri kapasitas penyimpanan global tepat pada saat konsumen AS akhirnya runtuh. Sebuah “credit event” terjadi di sektor shadow banking atau properti komersial, yang dipicu oleh dampak tertunda dari kenaikan suku bunga periode 2024–2025.

Pada saat yang sama, pertumbuhan ekonomi Tiongkok melambat hingga sekitar 2,5%, gagal mengekspor tekanan deflasi yang diperlukan untuk mengimbangi kehancuran permintaan di negara-negara Barat.

Dampak Makro:

Runtuhnya Komoditas:

“Premi perang” di sektor energi menguap seketika. Sistem perdagangan algoritmik berbalik menjadi net-short, mendorong harga minyak Brent jatuh ke kisaran rendah USD 30-an level yang belum terlihat sejak masa pandemi.

Krisis Likuiditas:

Anjloknya pendapatan minyak menyebabkan likuiditas petrodolar mengering, memaksa dana kekayaan negara (sovereign wealth funds) menjual aset likuid terutama saham AS untuk menutup defisit domestik.

Respons Aset:

Emas:

Mengalami koreksi tajam pada tahap awal akibat tekanan likuiditas (turun hingga sekitar USD 3.800), namun dengan cepat pulih karena menjadi satu-satunya aset tanpa risiko pihak lawan (counterparty risk) di tengah rangkaian gagal bayar.

Ekuitas:

Memasuki pasar bearish klasik dengan penurunan sekitar 20–30%. Kelompok “Magnificent 7” mengalami de-rating seiring pemangkasan belanja modal AI.

Obligasi Treasury:

“Flight to safety” tradisional kembali muncul untuk sementara waktu, mendorong imbal hasil turun. Namun, kelegaan ini bersifat singkat karena kekhawatiran terhadap pasokan utang pemerintah yang berlebihan.

Skenario C: “Peace Dividend” & Ledakan Produktivitas (Skenario Positif | Probabilitas: 15%)

Mekanisme Pemicu:

Skenario ini dipicu oleh de-eskalasi yang mengejutkan di berbagai kawasan geopolitik. Potensi pertemuan puncak antara Amerika Serikat dan Tiongkok mendorong stabilisasi aturan perdagangan, sementara warisan “Perang 12 Hari” di Timur Tengah mereda menjadi sebuah détente yang berkelanjutan. Yang paling krusial, belanja infrastruktur AI dalam periode 2024–2025 mulai menghasilkan peningkatan produktivitas yang nyata (lebih dari 4,9%), sehingga memungkinkan perekonomian tumbuh tanpa memicu inflasi.

Dampak Makro:

Kondisi “Goldilocks” Kembali:

Risk premium tersingkir dari pasar. Volatilitas (VIX) turun tajam.

Respons Aset:

Ekuitas:

Terjadi reli yang luas dan merata, meluas dari sektor teknologi ke saham berkapitalisasi kecil (small-caps) serta pasar negara berkembang.

Minyak:

Menjadi stabil di kisaran sehat USD 70–75 per barel, didukung oleh pemulihan pertumbuhan global yang mampu menyerap kelebihan pasokan.

Emas:

Memasuki fase konsolidasi, terkoreksi ke kisaran USD 3.500–3.800 seiring meredanya “fear trade”. Meski demikian, pembelian berkelanjutan oleh bank sentral menciptakan lantai harga yang kuat.

Yang Dapet Kita Pelajari Dari Ini Semua.

“Geopolitical Outlook 2026” bukanlah ramalan kehancuran, melainkan sebuah cetak biru untuk melakukan kalibrasi ulang. Era investasi pasif “60/40” yang bertumpu pada korelasi negatif antara saham dan obligasi telah runtuh akibat politisasi Federal Reserve serta terpecahnya rantai pasok global secara struktural.

Ciri utama tahun 2026 adalah “Violent Recalibration” atas risiko. Investor tengah menyaksikan sebuah rotasi bersejarah:

Dari Finansial ke Fisik:

Modal meninggalkan “janji kertas” berupa utang negara yang rentan terdepresiasi oleh kepentingan politik menuju “kebenaran yang tak berubah” dalam bentuk emas dan mineral kritis.

Dari Globalisasi ke Lokalisasi:

Perdagangan “Sell-America” bukanlah penolakan terhadap ekonomi AS, melainkan penolakan terhadap volatilitas institusional Amerika Serikat. Strategi ini mengutamakan perusahaan dengan economic moat yang kuat (pertahanan, utilitas, pengelolaan limbah) dibandingkan sektor yang terpapar populisme regulasi (perbankan, kredit konsumen).

Dari Kelangkaan ke Kelebihan Pasokan:

Pasar energi telah terbalik. Minyak tidak lagi menjadi lindung nilai utama terhadap perang; justru menjadi korban efisiensi teknologi. “Super-Glut” menegaskan bahwa eksposur energi harus bersifat selektif (nuklir, jaringan listrik), bukan luas dan menyeluruh (minyak mentah).

Arahan Akhir bagi seluruh trader/investor:

Konsensus pasar bersikap terlalu nyaman, dibutakan oleh kekeliruan “overbought” pada emas dan ilusi “war premium” pada minyak. Strategi pemenang di 2026 menuntut keberanian untuk bersikap kontrarian: long pada “Barbarous Relic” (emas), short pada “kebisingan geopolitik” (minyak), dan menetralkan risiko politik melalui kombinasi sektor pertahanan dan kas.

Pertanyaan yang Sering Diajukan (FAQ)

Q: Apakah pasar saham akan jatuh pada 2026?

A: Kejatuhan total bukanlah skenario dasar, namun pasar menghadapi risiko tinggi dari “Stagflationary Grind” (Skenario A). Ancaman utama berasal dari “Powell Probe” yang melemahkan independensi The Fed, berpotensi memicu arus keluar modal dari saham AS ke aset riil seperti emas. Skenario “Deflationary Bust” (Skenario B) dapat memicu koreksi lebih dari 20% jika gagal bayar kredit konsumen meningkat.

Q: Mengapa emas naik jika inflasi mulai mendingin?

A: Reli emas tahun 2026 hingga di atas $4.600 didorong oleh permintaan kedaulatan (sovereign demand), bukan semata inflasi. Bank sentral negara berkembang secara agresif membeli emas untuk mendiversifikasi cadangan mereka dari dolar AS akibat kekhawatiran sanksi dan ketidakstabilan utang AS. “Structural bid” ini menjadikan emas sebagai lindung nilai terhadap kegagalan institusional, bukan sekadar kenaikan harga.

Q: Apakah minyak masih merupakan aset safe haven yang baik di tengah risiko perang geopolitik?

A: Tidak. Ini adalah “Institutional Blindspot” yang besar. Meski ketegangan di Iran dan Venezuela meningkat, pasar minyak berada dalam kondisi “Super-Glut”. Produksi non-OPEC (AS, Brasil, Guyana) tumbuh tiga kali lebih cepat dibanding pertumbuhan permintaan. Kelebihan pasokan ini menyerap guncangan geopolitik, menjadikan minyak lindung nilai yang buruk untuk risiko perang di 2026 dibandingkan emas atau saham pertahanan.

Q: Apa itu “Powell Probe” dan bagaimana dampaknya terhadap portofolio saya?

A: “Powell Probe” merujuk pada investigasi Departemen Kehakiman AS (DOJ) terhadap Ketua Federal Reserve, Jerome Powell, yang dimulai awal 2026. Investigasi ini memasukkan unsur “risiko politik” ke dalam dolar AS dan pasar Treasury. Ketidakpastian ini mendorong investor keluar dari obligasi pemerintah menuju aset tanpa risiko pihak lawan (counterparty risk) seperti emas, atau ke pasar negara berkembang berbasis “Self-Help”.

Q: Apa aset Safe Haven terbaik untuk 2026?

A: “Survival Kit” 2026 berfokus pada tiga pilar utama:

- Aset Riil: Emas (GLD) dan perak (SLV) untuk lindung nilai terhadap depresiasi mata uang.

- Keamanan Nasional: Saham pertahanan (seperti Lockheed Martin – LMT) untuk lindung nilai terhadap konflik global.

- Layanan Esensial: Utilitas yang tahan resesi (seperti Waste Management – WM) yang berkinerja stabil terlepas dari pertumbuhan PDB.