Analisa GDP AS Q3 2025 (First Estimate) : Pembagian Rapor Amerika Setelah Bolos 43 Hari

Horizon FX Indonesia – Hari ini, 23 Desember 2025 pukul 20.30 WIB, data Gross Domestic Product / GDP AS Q3 (Kuartal III) 2025 (First Estimate) yang akan dirilis oleh Bureau of Economic Analysis (BEA) bukan sekadar laporan rutin. Ini adalah “kartu rapor” paling kritis pasca-pemilu AS setahun lalu dan serangkaian pemangkasan suku bunga The Fed yang agresif di awal tahun. Mengapa investor begitu terpaku? Karena pasar obligasi US Treasury jantung dari sistem keuangan global sedang mengalami dislokasi.

Mengapa data ini “tertunda”? GDP adalah indikator lagging (tertinggal). Butuh waktu berbulan-bulan bagi BEA untuk mengumpulkan jutaan titik data dari faktur bea cukai, survei ritel, hingga laporan konstruksi. Keterlambatan inilah yang menciptakan vacuum of information, sebuah ruang kosong yang selama ini diisi oleh spekulasi liar, ketakutan resesi, dan harapan palsu tentang “Soft Landing.”

Rilis Initial (first) estimate untuk Q3 2025 menjadi magnet karena BEA menunda/menyesuaikan jadwal rilis akibat gangguan operasional pemerintahan sehingga Q3 hanya memiliki dua putaran estimasi (initial + revised), bukan tiga seperti biasanya. Penundaan itu membuat angka pertama menjadi lebih berpengaruh karena pasar telah mengandalkan nowcasts swasta selama berbulan-bulan, sekarang BEA akan memberikan “satu-sentuhan” resmi pertama yang akan diuji ulang pada Januari.

Ketegangan pasar saat ini bisa dipotong dengan pisau. Volatilitas tersirat (Implied Volatility) pada opsi S&P 500 melonjak, menandakan bahwa Smart Money sedang melakukan lindung nilai (hedging) besar-besaran. Mereka tahu satu hal: Jika angka ini meleset, narasi “Soft Landing” akan hancur berkeping-keping.

Pasar yang sejak sebelum shutdown bergantung pada model-model nowcast yang saling berselisih. Atlanta Fed GDPNow menunjukkan pertumbuhan di kisaran tinggi, sementara survei profesional dan institusi menawarkan pembacaan jauh lebih moderat. Ketegangan ini menerjemahkan diri menjadi volatilitas pada kontrak imbal hasil jangka pendek, kuotasi USD, dan harga opsi ekuitas menjelang pembacaan BEA.

1. Penjelasan Tentang Gross Domestic Product / GDP

Secara teknis, GDP adalah nilai moneter total dari semua barang dan jasa jadi yang diproduksi di dalam batas negara AS. Namun, bagi The Fed, GDP adalah “Validasi Kebijakan.”

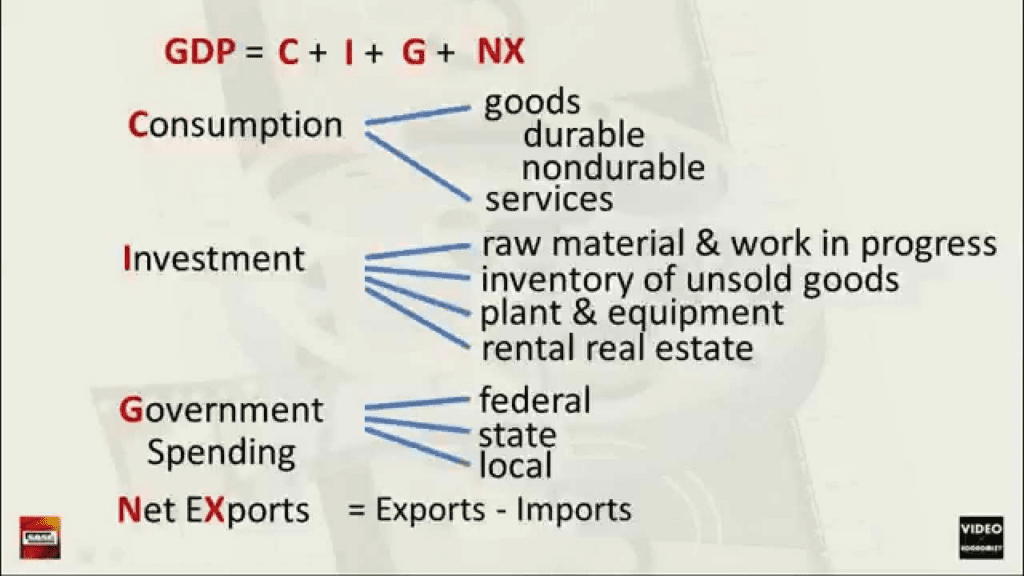

Rumus dasarnya adalah:

GDP = C + I + G + (X – M)

Dimana:

- C = Konsumsi Pribadi (Mesin utama ekonomi AS)

- I = Investasi Bisnis

- G = Pengeluaran Pemerintah

- (X-M) = Ekspor Bersih (Nett)

GDP adalah ukuran agregat produksi/pengeluaran. BEA merilis Initial/Second/Third estimates yang berturut-turut dalam 3 bulan per kuartal memperkaya data input. “First (Initial) estimate” di rilis di bulan pertama setelah kuartal berakhir, mencerminkan pandangan terawal BEA terhadap kinerja kuartal, nilai annualized change yang dipakai pasar untuk menilai momentum ekonomi. The Fed memonitor GDP karena dua alasan inti: Pertama, sinyal aktivitas riil yang memengaruhi output gap dan tekanan upah/inflasi. Kedua, konfirmasi apakah permintaan agregat tetap kuat atau melemah, informasi sentral dalam pengambilan keputusan suku bunga dan forward guidance.

Meskipun The Fed memiliki mandat ganda (Inflasi dan Tenaga Kerja), GDP adalah indikator kesehatan struktural. Jika PCE (inflasi) adalah suhu tubuh pasien, maka GDP adalah detak jantungnya. The Fed butuh memastikan bahwa “obat” (suku bunga tinggi/rendah) tidak menghentikan detak jantung tersebut.

Analogi nya, bayangkan ekonomi AS sebagai sebuah Kapal Tanker Raksasa.

- The Fed adalah Nahkoda.

- Suku Bunga adalah Rem dan Gas.

- GDP adalah Speedometer.Masalahnya, speedometer ini memiliki delay 3 bulan. Bayangkan mengemudikan kapal raksasa di selat sempit dengan mata tertutup, hanya mengandalkan laporan kecepatan dari 3 bulan lalu. Inilah mengapa setiap rilis data ini begitu vital, ini adalah momen eye opener sejenak.

Hubungannya dengan pasar sangat brutal, jika GDP terlalu panas, The Fed akan dipaksa menahan suku bunga tinggi lebih lama (Hawkish), menghancurkan Obligasi dan Emas. Sebaliknya, jika terlalu dingin, ketakutan resesi akan memicu panic selling di saham, namun melambungkan harga Obligasi.

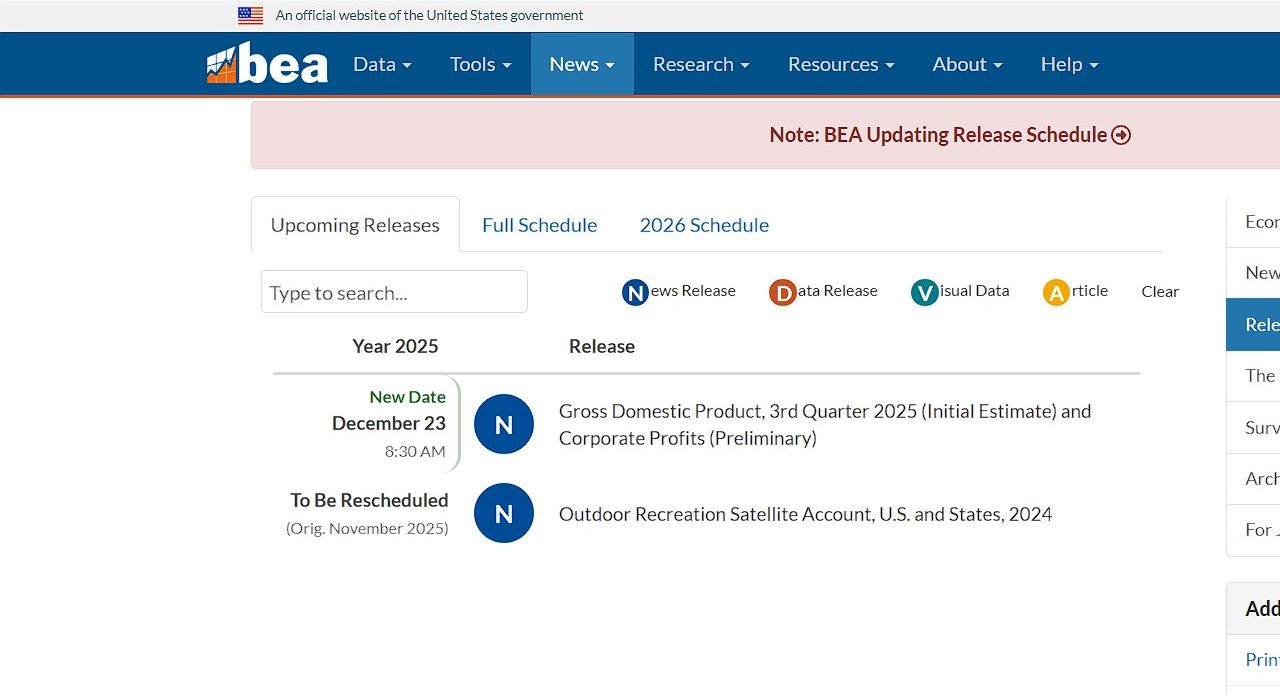

2. Pemerintahan Di Ambang Krisis Kepercayaan

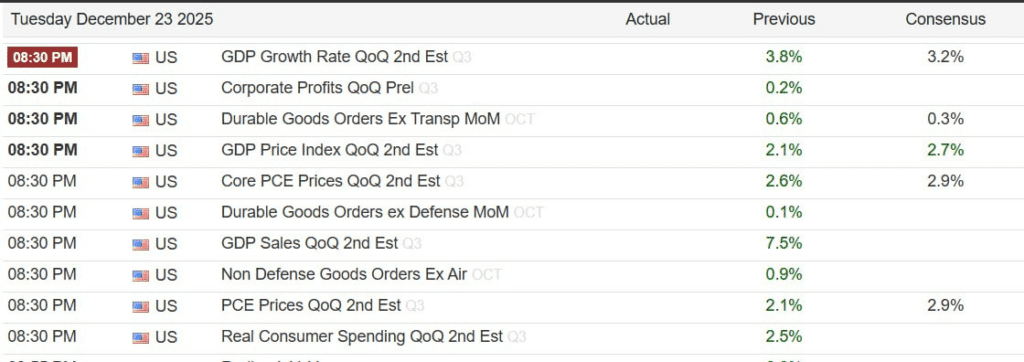

Indikator ini dirilis oleh U.S. Bureau of Economic Analysis (BEA). Karena gangguan tahun ini, BEA memindah-mindahkan jadwal initial estimate untuk Q3 2025 sekarang dipublikasikan pada 23 Desember 2025 (jadwal resmi BEA). Keunikan kalender berarti pasar memberi bobot ekstra pada angka ini.

Ada narasi beredar (di beberapa kolom opini & forum) bahwa penundaan rilis BEA hingga Desember akibat shutdown 43 hari menciptakan celah bagi aktor politik untuk “mengelola” momentum data sebelum pergeseran kebijakan besar. Versi ringan dari narasi ini: “penjadwalan ulang memberi ruang bagi pembuat kebijakan dan lobi untuk menunggu snapshot resmi sebelum mempromosikan agenda fiskal/kebijakan”. Versi yang lebih ekstrem (konspiratorial) menuduh manipulasi data, klaim yang tidak memiliki bukti kuat di domain publik dan bertentangan dengan reputasi metodologi BEA yang transparan.

Penting: klaim-klaim ini harus diperlakukan sebagai spekulasi dan diverifikasi secara hati-hati, analisis pasar harus tetap berpegang pada data dan probabilitas ekonomi, bukan narasi tanpa bukti.

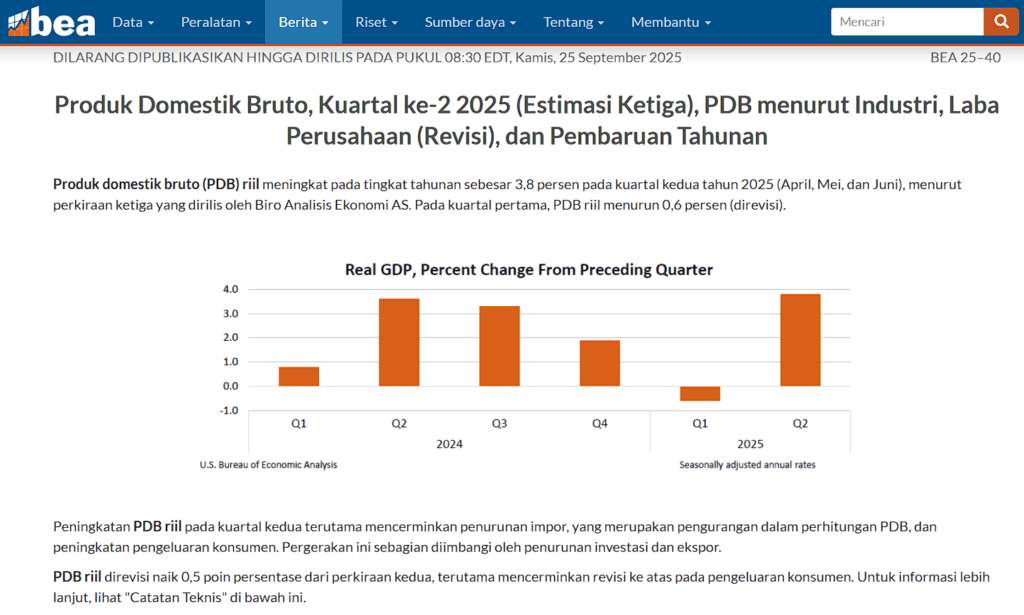

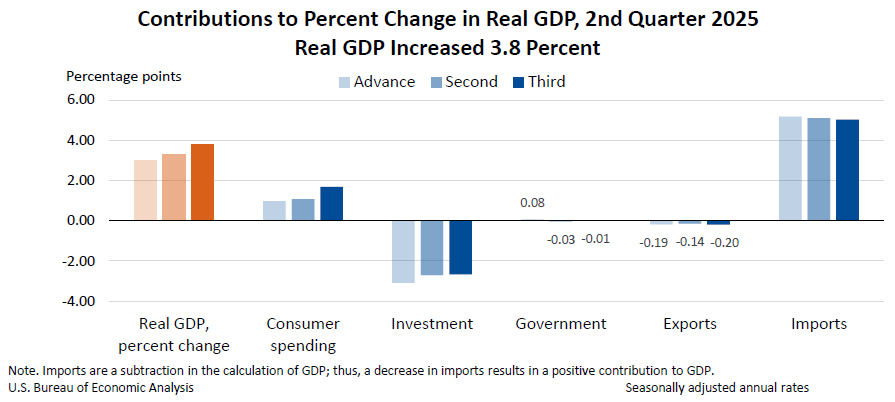

3. Data Sebelumnya: Membedah GDP Q2 2025

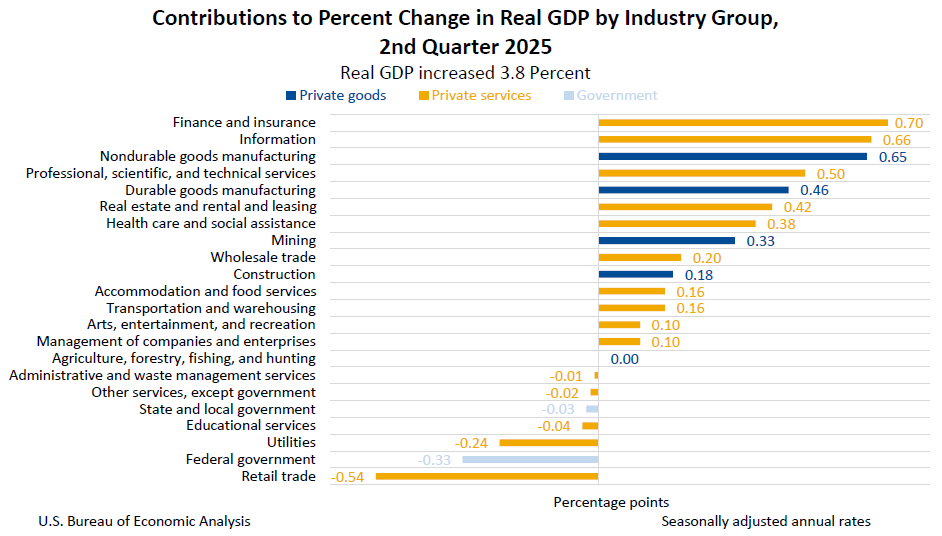

Mari kita bedah apa yang terjadi di Kuartal II 2025. Data sebelumnya menunjukkan pertumbuhan sebesar ~3.8% (Annualized). Di permukaan, ini terlihat sehat. Namun, jika kita melakukan autopsi forensik pada data tersebut, terlihat “kanker” yang tersembunyi:

- Ilusi Konsumen: Pertumbuhan Q2 sebagian besar didorong oleh penggunaan kartu kredit yang mencapai rekor tertinggi dan tabungan yang terkuras (savings rate < 3%). Ini bukan pertumbuhan organik, ini adalah pertumbuhan berbasis utang (debt-fueled binge).

- Government Spending: Komponen “G” (Pengeluaran Pemerintah) menyumbang proporsi yang tidak wajar. Artinya, sektor swasta mulai melambat, tetapi disuntik “steroid” oleh defisit fiskal Washington yang ugal-ugalan.

- Inventories: Ada penumpukan barang di gudang yang tidak terjual. Dalam akuntansi GDP, barang yang diproduksi tapi tidak terjual tetap dihitung sebagai “Investasi”. Ini adalah bom waktu. Jika barang ini tidak laku di Q3, pabrik akan stop produksi, dan GDP AS Q3 akan runtuh.

Pasar bereaksi tenang waktu itu, tetapi para insiders tahu bahwa fondasinya rapuh. Q2 adalah bukti bahwa angka awal bisa “ngebut” lalu direvisi. Pasar tidak lagi mempercayai satu bacaan, tetapi jeda rilis membuat ketidakpastian mengendap seperti awan badai sebelum badai yang sebenarnya.

Baca juga: The FED Cut 25BPS, Lalu Apa Selanjutnya? Analisis & Skenario 2026

4. Ekspektasi Pasar Dan Kenyataan Ekonomi

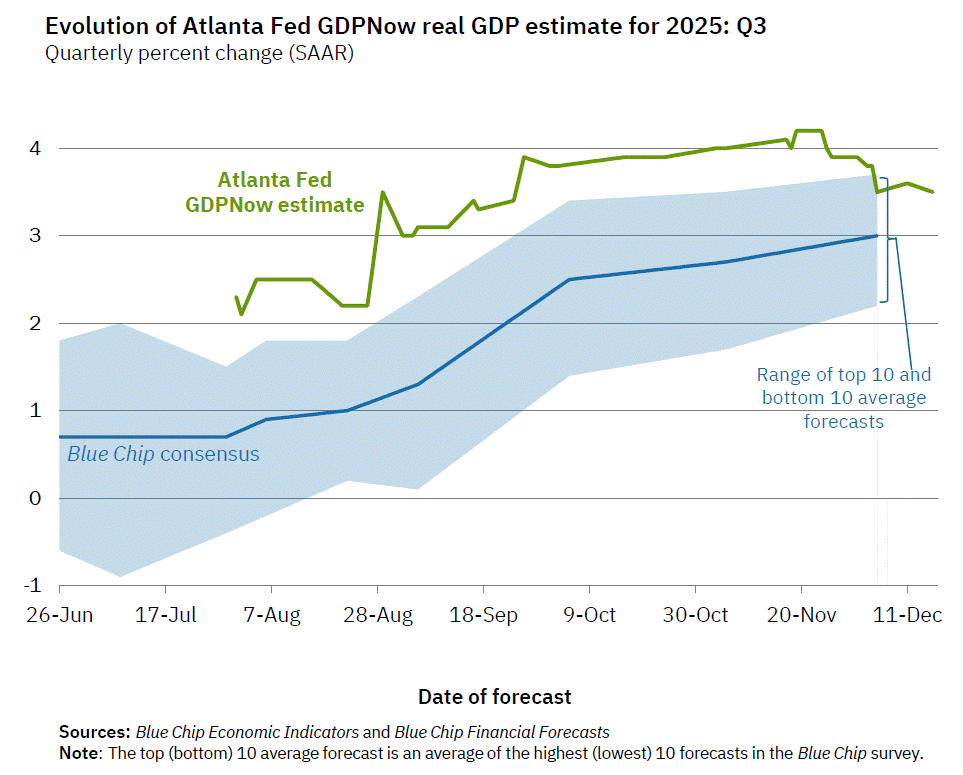

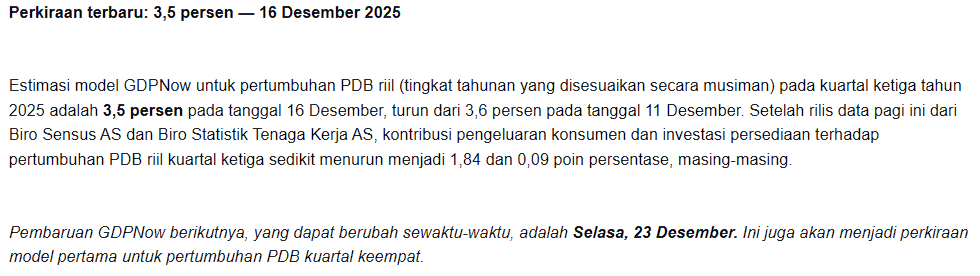

Untuk Q3 2025, konsensus Wall Street terpecah, menciptakan divergensi yang berbahaya. Ringkasan konsensus-nowcast yang tersedia publik menunjukkan divergensi lebar: Atlanta Fed GDPNow (nowcast berbasis data terkini) menunjukkan range angka tinggi (3.3%–3.6% range akhir sebelum rilis), sementara survei profesional dan institusi (Blue Chips) menempatkan range yang jauh lebih rendah (2.0%–3.6%).

Point estimate terintegrasi (menggabungkan Nowcast, survei, dan logika komponen):

• Point median estimate (headline, annualized): 3.2%.

• Rentang realistis (95%): 2.0% – 3.6%.

• Probabilitas :

- Hot (lebih tinggi dari ekspektasi, >3.6%) = 30%

- Base (masuk kisaran 3.2%-3.5%) = 45%

- Cool (≤3.1%) = 25%

Alasan: GDPNow terakhir di Desember membaca ~3.5% (indikator aktivitas terbaru menunjukkan konsumsi & inventori mendukung pertumbuhan), namun survei profesional cenderung konservatif mengingat ketidakpastian kebijakan (tarif, shutdown) dan potensi kelemahan pasar tenaga kerja. Saya memilih titik tengah yang mencerminkan probabilitas berat pada data konsumsi yang solid namun risiko penurunan dari perdagangan & inventori yang volatile.

Subkomponen:

• Konsumsi (PCE): point contribution +1.8–2.0pp.

• Investasi bisnis (non-residential & IP/software): +0.3–1.0pp (bervariasi antar analis).

• Inventori: probabilitas kontribusi kecil positif (0–0.6pp) tetapi rentan volatilitas.

• Perdagangan neto: risiko drag jika ekspor melambat / impor turun berkurang.

Apa yang “disembunyikan” di dalam angka ini?

Headline annualized dapat menyamarkan pelemahan riil bulanan (misalnya pertumbuhan melambat pada akhir kuartal), atau sebaliknya, lonjakan sementara di satu minggu data inventori yang memberi efek besar pada angka kuartal. Fokus utama bukan pada Headline Number, melainkan pada Real Final Sales to Private Domestic Purchasers. Ini adalah metrik yang membuang “sampah” seperti stok gudang dan belanja pemerintah, menyisakan inti permintaan swasta yang murni.

Jika Headline GDP AS Q3 naik 2.5%, tetapi Real Final Sales hanya 0.5%, maka angka pertumbuhan itu adalah palsu (hanya penumpukan stok). Prediksi kami: Akan terjadi divergensi tajam antara sektor Jasa (masih kuat karena inflasi upah) dan Manufaktur (sudah dalam resesi teknikal).

5. Faktor Penggerak Bawah Tanah GDP AS Q3 2025

Fundamental pendorong angka GDP Q3 AS:

- The Fiscal Dominance (Kubu Politisi): Pemerintah AS terus mencetak defisit triliunan dolar. Pengeluaran infrastruktur dan subsidi “Green Energy” memompa angka GDP AS Q3 secara artifisial. Ada teori konspirasi yang beredar di kalangan hedge fund bahwa data ini mungkin “dipoles” (massaged) untuk menjaga stabilitas politik pasca-pemilu, menutupi keretakan ekonomi riil.

- The AI Capex Boom vs. Reality: Investasi korporasi (Faktor “I”) diprediksi tinggi karena belanja infrastruktur AI (Data center, GPU). Namun, pertanyaan besarnya: Apakah investasi ini menghasilkan produktivitas nyata, atau hanya gelembung spekulatif (bubble) yang masuk ke hitungan GDP AS Q3?

- The US Dollar Wrecking Ball: Dolar AS yang relatif kuat sepanjang Q3 menekan Ekspor (Faktor “X”). Namun, impor (Faktor “M”) barang murah dari Asia membanjiri pasar. Dalam rumus GDP (X-M), jika Impor meledak, GDP AS Q3 akan tergerus turun secara matematis.

- Perdagangan internasional & kebijakan tarif: Ketidakpastian kebijakan (termasuk ancaman tarif) menimbulkan drag pada ekspor dan rantai pasok, kita melihat tanda-tandanya pada volatil impor/ekspor.

- Permintaan konsumen tetap kuat (laporan penjualan ritel & PCE services): sisi positif utama.

- Inventori & penyesuaian persediaan perusahaan: Faktor teknis yang sering menjadi sumber revisi besar.

- Pasar tenaga kerja: Jika pekerjaan dan upah melunak akhir kuartal, itu akan segera menekan prospek konsumsi kuartal depan meski belum reflektif penuh di Q3.

Pertarungan yang dramatis antara konsumen versus perdagangan, AI-investment jaya versus hambatan kebijakan, dan inventori yang naik-turun menciptakan kisah kemenangan semu yang bisa dibantah oleh pembacaan lebih teliti.

6. Skenario Trading & Investasi

Ekspektasi pasar telah mem-price in skenario “Soft Landing” yang sempurna. Oleh karena itu, deviasi sekecil apa pun dari konsensus 3.2% akan memicu repricing aset yang brutal. Berikut adalah tiga skenario probabilitas:

Skenario A: “The Inflationary Bubble” (Hot / Bearish for Bonds)

Pemicu Data: GDP AS Q3 Rilis > 3.6%

Probabilitas: 30%

Reaksi Pasar: “Good news is Bad news.” Ketakutan bahwa The Fed akan menunda pelonggaran moneter akan menghancurkan harga obligasi (yield naik) dan memukul aset tanpa bunga seperti Emas.

Analisis Fundamental:Jika angka menembus diatas 3.6%, narasi pasar akan bergeser drastis dari “Rate Cuts” menjadi “Higher for Longer”. Pertumbuhan di atas potensi jangka panjang (long-run potential) yang dipatok The Fed (~1.8%) menyiratkan bahwa ekonomi masih terlalu panas untuk inflasi turun ke 2% secara permanen.

Jika pertumbuhan PDB jauh melebihi perkiraan, inflasi diperkirakan melonjak sehingga Fed menjadi hawkish. Imbal hasil obligasi AS (10Y) akan naik karena ekspektasi suku bunga lebih tinggi dan perekonomian panas. Dolar AS (DXY) akan menguat seiring yield AS yang tinggi. Harga emas dan perak cenderung turun karena imbal hasil riil naik dan investor menjauh dari safe haven. Indeks saham AS (S&P 500, Nasdaq) umumnya turun (sentimen risk-off) karena kekhawatiran suku bunga tinggi menekan valuasi. Aset risiko global (emerging markets dan kripto) juga melemah seiring kapital kembali ke aset AS. Di Indonesia, Rupiah akan melemah (USD menguat) dan indeks/obligasi domestik tertekan. Sentimen pasar beralih ke risk-off karena pertumbuhan kuat memicu kekhawatiran inflasi dan pengetatan moneter.

| Aset / Instrumen | Dampak (Arah) | Penjelasan Singkat |

|---|---|---|

| Yield Obligasi AS 10-tahun | Naik ↑ | Kuatnya PDB menaikkan ekspektasi Fed hawkish → imbal hasil obligasi naik. |

| Dolar AS (DXY) | Naik ↑ | Yield AS lebih tinggi mendorong dolar menguat terhadap mata uang lain. |

| Harga Emas & Perak | Turun ↓ | Suku bunga riil naik membuat emas/perak kurang menarik (safe haven turun). |

| Indeks Saham AS (S&P500, Nasdaq) | Turun ↓ | Sentimen risk-off (khawatir inflasi/suku bunga) menekan pasar saham. |

| Aset Risiko Global (EM, Kripto, dll.) | Turun ↓ | Aliran modal ke AS, aset berisiko di emerging market dan kripto melemah. |

| Rupiah & Pasar Keuangan Indonesia | Turun ↓ | Rupiah melemah (USD kuat), IHSG/obligasi Indo tertekan oleh risk-off global. |

| Sentimen Pasar | Risk-off 📉 | Kekhawatiran inflasi dan suku bunga tinggi → selera risiko turun. |

Skenario B: “The Soft Landing” (Base Case / Consensus)

Pemicu Data: GDP AS Q3 Rilis antara 3.2% – 3.5%

Probabilitas: 45%

Reaksi Pasar: Volatilitas menurun (VIX Crush). Algoritma akan membeli saham teknologi dan obligasi korporasi. Dolar AS akan bergerak sideways atau melemah tipis karena kepastian jalur pemangkasan bunga 25bps tetap terjaga.

Analisis Fundamental: Ini adalah zona nyaman The Fed. Angka ini memvalidasi proyeksi Philadelphia Fed (median 1.9%) dan IMF. Pertumbuhan cukup lambat untuk mendinginkan inflasi, namun cukup kuat untuk menghindari PHK massal.

Jika PDB sekitar sesuai konsensus, perekonomian tumbuh normal dan Fed kemungkinan menahan suku bunga. Imbal hasil obligasi AS 10Y diproyeksikan stabil atau naik tipis sesuai dengan inflasi yang moderat. Dolar AS cenderung stabil (atau sedikit menguat/lemah tergantung data lain) karena ekspektasi kebijakan moneter normal. Harga emas dan perak kemungkinan stabil karena imbal hasil riil tidak berubah signifikan. Saham AS (S&P 500, Nasdaq) relatif stabil atau sedikit naik, didorong pertumbuhan moderat yang sudah diantisipasi pasar. Aset risiko global (EM, kripto) juga cenderung stabil (mungkin sedikit menguat) karena sentimen secara keseluruhan netral-positif. Rupiah dan pasar Indonesia relatif stabil atau menguat ringan (USD tidak naik signifikan, kondisi global tak memburuk). Sentimen pasar kira-kira netral ke risk-on ringan, mengingat ekonomi berjalan sesuai harapan.

| Aset / Instrumen | Dampak (Arah) | Penjelasan Singkat |

|---|---|---|

| Yield Obligasi AS 10-tahun | Stabil (→) | Pertumbuhan normal → Fed cenderung menahan suku bunga; imbal hasil relatif stabil. |

| Dolar AS (DXY) | Stabil (→) | Kebijakan moneter tidak berubah banyak; dolar tidak bergerak ekstrim. |

| Harga Emas & Perak | Stabil (→) | Suku bunga riil stabil; harga emas/perak bergerak mendekati range normal. |

| Indeks Saham AS (S&P500, Nasdaq) | Stabil / Naik (→/↑) | Pasar menyerap data sesuai harapan, saham bergerak dalam range wajar atau naik moderat. |

| Aset Risiko Global (EM, Kripto, dll.) | Stabil (→) | Sentimen netral-positif; beberapa inflow moderat menguntungkan aset risiko. |

| Rupiah & Pasar Keuangan Indonesia | Stabil / Menguat (→/↑) | Rupiah tidak banyak tertekan; IHSG/obligasi Indo sedikit terbantu sentimen global. |

| Sentimen Pasar | Netral/Risk-on | Pasar menantikan data lain; selera risiko tetap moderat (tidak panic maupun euforia). |

Skenario C: “The Hard Landing Fears” (Cool / Bullish for Bonds)

Pemicu Data: GDP AS Q3 Rilis < 3.1%

Probabilitas: 25%

Reaksi Pasar: “Bad news is Bad news” di awal (saham jatuh karena takut laba emiten hancur), namun “Bad news is Good news” untuk Obligasi dan Emas yang akan terbang sebagai aset Safe Haven.

Analisis Fundamental:Tanda bahaya. Angka di bawah 3.1% menunjukkan bahwa efek lambat (lag effect) dari pengetatan moneter masa lalu akhirnya mematahkan tulang punggung konsumen AS. Pasar akan segera mem-price in “Emergency Rate Cuts”.

Jika PDB lebih rendah dari konsensus atau kontraksi, ekspektasi kebijakan moneter akan melunak. Pasar memproyeksikan Fed akan cepat menurunkan suku bunga, sehingga imbal hasil obligasi turun. Dolar AS melemah karena perbedaan suku bunga yang mengecil. Harga emas dan perak menguat karena imbal hasil riil turun, menjadikan safe haven lebih menarik. Saham AS (S&P 500, Nasdaq) cenderung naik (risk-on) karena suku bunga rendah dan potensi stimulus meningkatkan valuasi saham. Aset risiko global, termasuk pasar negara berkembang (EM) dan kripto, menguat seiring masuknya kembali modal ke pasar berkembang. Rupiah akan menguat (USD melemah) dan pasar keuangan Indonesia menguat karena arus modal kembali. Sentimen pasar menjadi jelas risk-on, didorong ekspektasi pelonggaran moneter dan data ekonomi yang lebih lemah dari dugaan.

| Aset / Instrumen | Dampak (Arah) | Penjelasan Singkat |

|---|---|---|

| Yield Obligasi AS 10-tahun | Turun ↓ | Pelemahan ekonomi → Fed potensi cut suku bunga → imbal hasil obligasi turun. |

| Dolar AS (DXY) | Turun ↓ | Suku bunga AS turun → dollar melemah; arus modal pindah ke aset risiko lain. |

| Harga Emas & Perak | Naik ↑ | Imbal hasil riil rendah → safe haven menarik lagi; harga logam mulia naik. |

| Indeks Saham AS (S&P500, Nasdaq) | Naik ↑ | Sentimen bullish (risk-on) + suku bunga rendah → saham AS meningkat. |

| Aset Risiko Global (EM, Kripto, dll.) | Naik ↑ | Arus modal ke emerging markets dan kripto meningkat, mendukung kenaikan. |

| Rupiah & Pasar Keuangan Indonesia | Naik ↑ | Rupiah menguat (USD turun) dan IHSG/obligasi Indo menguat dengan sentimen global positif. |

| Sentimen Pasar | Risk-on 📈 | Ekspektasi pelonggaran moneter dan ekonomi lebih lemah mendorong pasar bullish. |

Catatan: Arah pergerakan aset dipengaruhi oleh ekspektasi suku bunga Fed, ekspektasi inflasi, serta persepsi risiko global. Skenario Hot (ekonomi kuat) umumnya menekan aset berisiko karena Fed dianggap harus mengetatkan kebijakan, sedangkan skenario Cool (ekonomi lemah) cenderung memicu pelonggaran moneter dan sentimen risk-on. Hasil akhir rilis GDP AS Q3 akan menentukan skenario mana yang terpicu.

Tabel Dampak Multi Asset (Impact Matrix)

Tabel berikut memetakan reaksi harga dan bias tren jangka menengah (weekly) berdasarkan data rilis.

| Instrumen | Skenario A: HOT (> 3.6%)(Inflationary Bubble) | Skenario B: BASE (3.2% – 3.5%)(Soft Landing) | Skenario C: COOL (< 3.1%)(Hard Landing Fears) |

| USD Index (DXY) | BULLISH AGRESIF Rates repricing mendukung USD. | NEUTRAL / SLIGHT BEARISH Carry trade stabil. | BEARISH MASIF Yield spread runtuh, Dolar dibuang. |

| Emas (XAU/USD) | BEARISH (Flash Crash) Opportunity cost memegang emas naik. | STEADY BULLISH Permintaan fisik & bank sentral menopang. | SUPER BULLISH (To The Moon) Panic buying safe haven. |

| US 10Y Treasury Yield | SPIKE UP Bond vigilantes menjual obligasi. | STABIL / TURUN TIPIS Kurva yield normalisasi perlahan. | CRASH DOWN Flight to safety ke surat utang negara. |

| S&P 500 (SPX) | SELL-OFF Valuasi dikompresi oleh yield tinggi. | RALLY RELIEF Risk-on, sektor Tech memimpin. | VOLATILE / MIXED Dump awal, lalu Pump karena harapan stimulus. |

7. Risiko & Confidence Level

Investor harus waspada terhadap Margin of Error. Data Advance (first/initial) Estimate ini terkenal tidak akurat. BEA sering melakukan revisi masif di bulan-bulan berikutnya.

- Confidence Level: Rendah hingga Menengah.

- Seasonal Adjustment Factors: Ada kecurigaan bahwa model penyesuaian musiman BEA “rusak” pasca-pandemi, menciptakan distorsi angka yang membuat ekonomi terlihat lebih baik dari aslinya. Selain itu, perhatikan deflator GDP (komponen inflasi dalam GDP). Jika deflator rendah secara tidak wajar, itu akan menggelembungkan angka pertumbuhan Riil GDP. Ini adalah trik statistik klasik: “Turunkan inflasi di atas kertas, dan pertumbuhan terlihat ajaib.” Histori revisi BEA menunjukkan bahwa estimasi awal sering direvisi, pergeseran beberapa-tenths of a point tidaklah aneh. Secara kuantitatif, revisi rata-rata antara advance/initial ke second/third berkisar pada sekitar ±0.3–0.6 percentage points pada beberapa kuartal (tergantung komponen & periode). Ini menempatkan margin kesalahan (MAE) model sekarang di ±0.6pp (annualized) pada tingkat kepercayaan ~95% untuk headline. (Catatan: musim gangguan data atau fakta teknik (inventori/CBQ) dapat memperbesar revisi.)

Wildcard / Risiko:

• Kebijakan fiskal & tarif: pengumuman atau eskalasi dapat memengaruhi neraca perdagangan dan sentimen investasi.

• Volatilitas komoditas: lonjakan harga energi/komoditas dapat mengubah neraca perdagangan & inflasi terindikasi.

• Revisi besar oleh BEA (datapath changes) atau koreksi sumber data (Census, BLS) karena backlogs.

• Faktor musiman / teknis dan dampak backlog data akibat shutdown membuat angka awal lebih rawan revisi.

8. Our Final Take : Stay Vigilant

Angka GDP AS Q3 2025 bukan sekadar persentase: ia adalah momen pembuktian tentang apakah ekonomi AS sedang melaju di atas kapasitasnya (mengangkat inflasi dan membatasi ruang Fed), atau hanya berkedip di lampu-lampu indikator sementara. Karena BEA mengeluarkan initial estimate dalam jadwal yang tidak biasa dan pasar sudah lama hidup di lautan nowcasts, angka ini akan memicu reaksi yang jauh melebihi ukuran statistiknya. Trader jangka pendek harus siap terhadap gelombang volatil, investor jangka menengah perlu membaca komposisi (konsumsi vs investasi vs perdagangan) untuk menentukan apakah momentum itu durable.

Jangan tertipu oleh angka utama yang berkilau di layar kalender ekonomi nanti. Pasar saat ini bukan digerakkan oleh fundamental ekonomi riil, melainkan oleh ekspektasi likuiditas.

Jika angka GDP AS Q3 ini kuat, itu paradoksnya adalah sinyal bahaya bagi aset berisiko karena keran likuiditas The Fed mungkin akan diperketat (atau setidaknya tidak dilonggarkan). Jika angkanya lemah, justru itu yang diinginkan oleh para pecandu likuiditas di Wall Street agar “Fed Put” (penyelamatan The Fed) segera diaktifkan.

Kita berada dalam fase di mana “Bad News is Good News” dan “Good News is Bad News,” sampai titik tertentu di mana berita buruk menjadi bencana.

Disclaimer: Analisis ini bertujuan sebagai informasi dan edukasi, bukan rekomendasi investasi finansial. Keputusan investasi sepenuhnya ada di tangan Anda.