Skakmat Stagflasi: Mengapa Data Minggu Ini Bisa Menjebak The Fed dan Memicu Gerakan Besar Pasar Berikutnya.

Horizon Fx Indonesia – Pasar saat ini terasa seperti medan perang dalam kabut tebal. Setiap rilis data ekonomi seolah membawa sinyal yang saling bertentangan, membuat para trader dan investor paling berpengalaman sekalipun merasa lumpuh oleh ketidakpastian. Baru minggu lalu, narasi “soft landing” kembali menguat setelah data PDB yang tampak solid, namun sentimen itu hancur berkeping-keping oleh laporan ketenagakerjaan yang suram. Para pelaku pasar terjebak dalam osilasi antara optimisme buta dan pesimisme mendalam, sebuah kondisi yang sangat berbahaya untuk pengambilan keputusan.

Namun, narasi yang beredar di pasar, baik itu “soft landing” maupun “resesi ringan” secara fundamental tidak lengkap dan berpotensi menyesatkan. Ada ancaman ketiga yang jauh lebih berbahaya, yang mengintai di balik layar dan diabaikan oleh konsensus: stagflasi. Ini adalah kombinasi beracun dari inflasi yang terus-menerus tinggi dan pertumbuhan ekonomi yang mandek, sebuah monster ekonomi yang tidak dapat dengan mudah ditaklukkan oleh perangkat kebijakan konvensional. Stagflasi menciptakan dilema kebijakan yang ekstrem, di mana setiap langkah untuk melawan inflasi berisiko memperburuk pengangguran, dan setiap upaya untuk merangsang pertumbuhan justru dapat memicu lonjakan harga yang lebih parah.

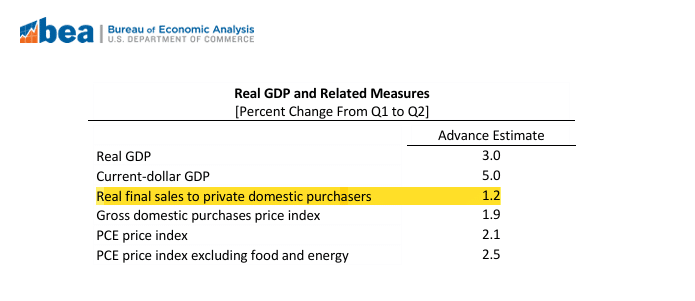

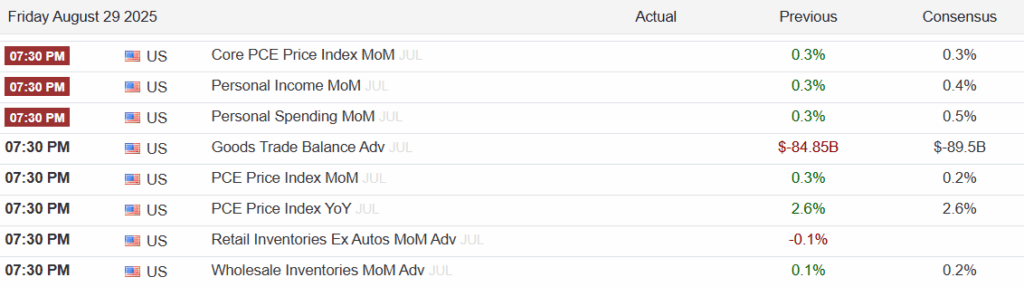

Rilis data ekonomi yang akan datang pada 29 Agustus 2025, terutama Indeks Harga Belanja Konsumsi Pribadi (PCE), Pendapatan Pribadi, dan Belanja Pribadi, bukanlah sekadar titik data rutin. Rilis ini berpotensi menjadi katalisator yang akan menghancurkan rasa puas diri pasar, mengkonfirmasi tesis stagflasi, dan menempatkan Federal Reserve dalam posisi “skakmat” kebijakan yang mustahil. Kali ini kita akan membongkar data yang mendasarinya, mengungkap tekanan tersembunyi yang diabaikan pasar, dan menyajikan panduan strategis bagi para trader untuk menghadapi volatilitas yang tak terhindarkan di depan.

Papan Catur Makroekonomi: Membedah Tiga Pilar Ancaman Stagflasi

Untuk memahami sepenuhnya bahaya yang mengintai, kita harus melihat melampaui angka-angka utama dan menganalisis papan catur makroekonomi secara keseluruhan. Saat ini, ada tiga pilar fundamental yang menopang tesis stagflasi, yang masing-masing sering disalahartikan oleh analisis pasar yang dangkal.

Ilusi Kekuatan: Mengapa Pertumbuhan PDB 3.0% Adalah Fatamorgana

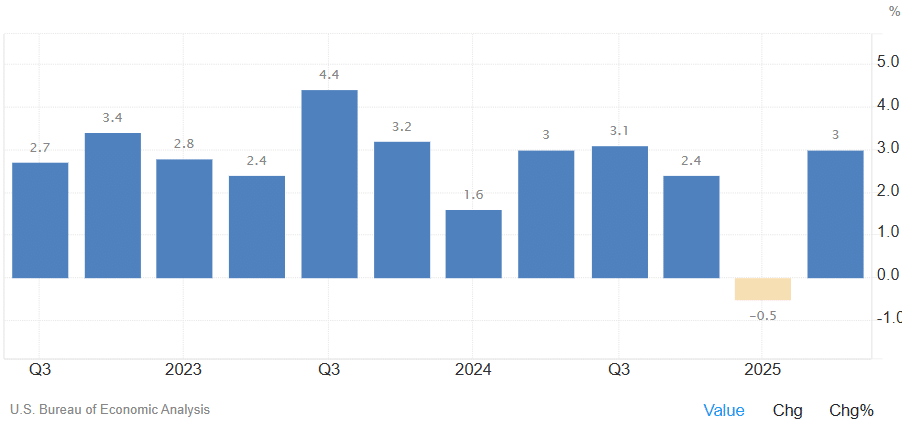

Pada pandangan pertama, angka pertumbuhan PDB riil kuartal kedua sebesar 3.0% tampak seperti berita fantastis yang memvalidasi narasi ekonomi yang kuat. Pasar merayakannya sebagai bukti ketahanan. Namun, jika kita melihat lebih dalam ke mesin penggerak angka ini, sebuah gambaran yang jauh lebih meresahkan akan muncul.

Kekuatan ini adalah sebuah ilusi statistik. Laporan dari U.S. Bureau of Economic Analysis (BEA) sendiri secara eksplisit menyatakan bahwa kenaikan PDB “terutama mencerminkan penurunan impor.” Dalam perhitungan PDB, yang menggunakan formula PDB=C+I+G+(X−M), impor (M) adalah faktor pengurang. Ketika impor turun, secara matematis, angka PDB akan naik. Namun, penurunan impor bukanlah tanda kekuatan ekonomi; sebaliknya, ini adalah sinyal peringatan keras akan melemahnya permintaan domestik. Konsumen dan bisnis di AS mengurangi pembelian barang dari luar negeri, yang mencerminkan penurunan kepercayaan dan daya beli.

Metrik yang jauh lebih jujur untuk mengukur kesehatan ekonomi domestik adalah “penjualan akhir riil kepada pembeli domestik swasta” sebuah ukuran yang menggabungkan belanja konsumen dan investasi tetap swasta. Angka ini hanya tumbuh sebesar 1.2%, sebuah perlambatan signifikan dari kuartal sebelumnya. Angka 1.2% inilah denyut nadi ekonomi yang sebenarnya, bukan angka 3.0% yang dirayakan pasar. Narasi ekonomi yang “kuat” dibangun di atas fondasi yang sangat rapuh.

Runtuhnya Pasar Tenaga Kerja Secara Diam-diam: Bagaimana Revisi Mengungkap Kelemahan yang Lebih Dalam

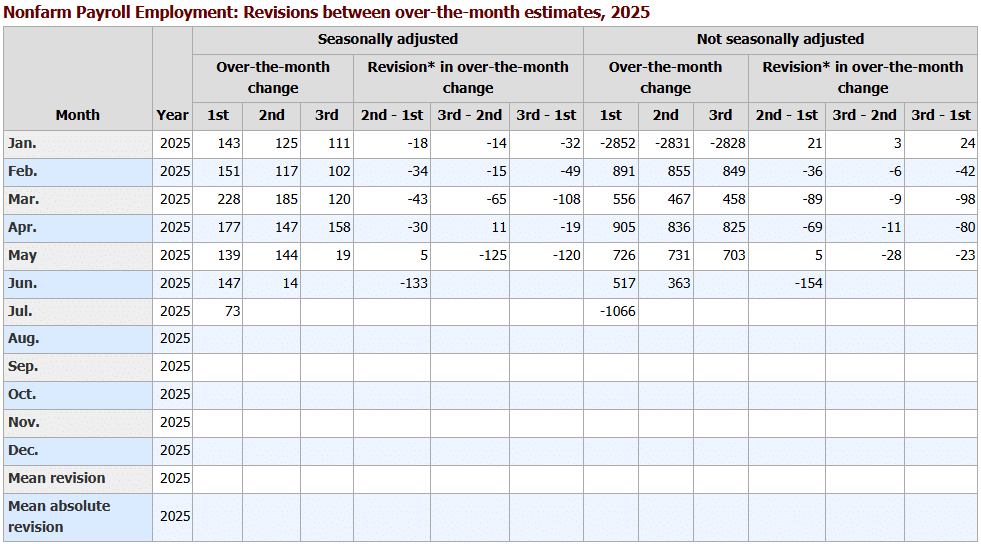

Pilar kedua dari ancaman stagflasi adalah pasar tenaga kerja yang tidak hanya “mendingin,” tetapi mungkin sudah jatuh dari tebing. Laporan Ketenagakerjaan bulan Juli, yang hanya menunjukkan penambahan 73,000 pekerjaan non-pertanian, sudah cukup buruk. Namun, “gempa bumi” yang sesungguhnya datang dari revisi data bulan-bulan sebelumnya.

Revisi negatif yang masif untuk bulan Mei dan Juni menghapus total 258,000 pekerjaan yang sebelumnya dilaporkan ada. Revisi sebesar ini bukanlah penyesuaian statistik biasa, ini adalah pengakuan bahwa gambaran pasar tenaga kerja selama beberapa bulan terakhir secara fundamental salah. Ini mengubah seluruh narasi dari perlambatan bertahap menjadi potensi keruntuhan. Rata-rata penambahan pekerjaan selama tiga bulan terakhir kini hanya 35,000, jauh di bawah level sekitar 100,000 yang dibutuhkan hanya untuk menjaga tingkat pengangguran tetap stabil. Pasar tenaga kerja telah kehilangan momentumnya secara dramatis.

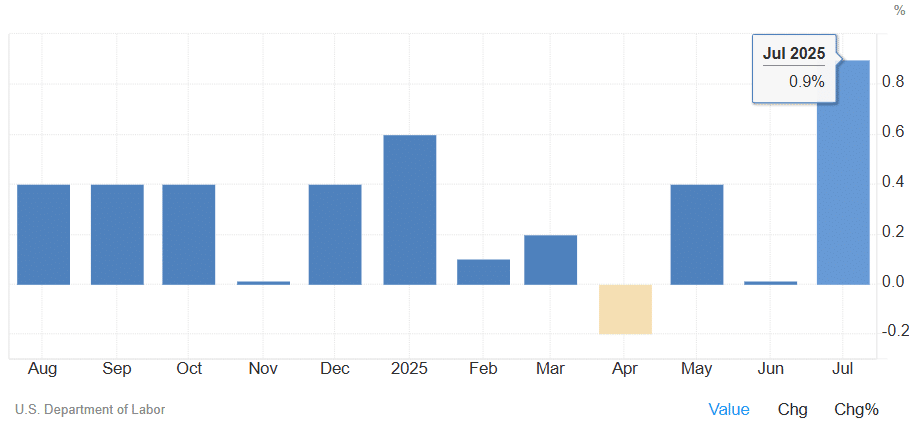

Pipa Inflasi Bertekanan Tinggi: Peringatan Mengerikan dari Harga Produsen (PPI)

Sementara pasar terbuai oleh data Indeks Harga Konsumen (CPI) yang tampak moderat, sebuah “gelombang kejut” inflasi sedang terbentuk di tingkat produsen. Laporan Indeks Harga Produsen (PPI) bulan Juli menunjukkan lonjakan mengejutkan sebesar 0.9% dari bulan sebelumnya, sebuah sinyal yang tidak bisa diabaikan.

Yang lebih mengkhawatirkan adalah sumber lonjakan ini. Ini bukan didorong oleh harga energi yang fluktuatif, yang seringkali bisa berbalik arah dengan cepat. Sebaliknya, pendorong utamanya adalah kenaikan 1.1% pada harga Jasa Permintaan Akhir. Ini adalah bagian inflasi yang paling “lengket” dan paling sulit untuk dihilangkan. Di dalam angka tersebut, komponen seperti Jasa Perdagangan (margin grosir dan eceran) melonjak 2.0%, Manajemen Portofolio naik 5.8%, dan Jasa Akomodasi Pelancong naik 3.1%. Ini adalah kenaikan biaya struktural dalam ekonomi jasa yang akan, cepat atau lambat, diteruskan kepada konsumen. PPI bertindak sebagai indikator utama untuk inflasi konsumen di masa depan, dan saat ini, indikator tersebut menyala merah terang.

Ketiga pilar ini tidak berdiri sendiri; mereka membentuk lingkaran umpan balik yang berbahaya. Permintaan domestik yang lemah (tercermin dalam data impor PDB) menyebabkan bisnis mengurangi perekrutan (terlihat dalam data pekerjaan). Namun, pada saat yang sama, tekanan biaya dari sisi penawaran dan kekakuan di pasar jasa (terlihat dalam data PPI) menjaga inflasi tetap tinggi. Ini adalah resep klasik untuk stagflasi, sebuah kondisi yang mematahkan model ekonomi tradisional di mana pertumbuhan yang melambat seharusnya mendinginkan inflasi. Situasi inilah yang menjebak The Fed, karena mereka tidak dapat memangkas suku bunga untuk menopang pertumbuhan tanpa mengambil risiko memicu kebakaran inflasi, dan mereka juga tidak dapat menaikkan suku bunga untuk melawan inflasi tanpa mendorong ekonomi yang sudah rapuh ke dalam resesi yang dalam.

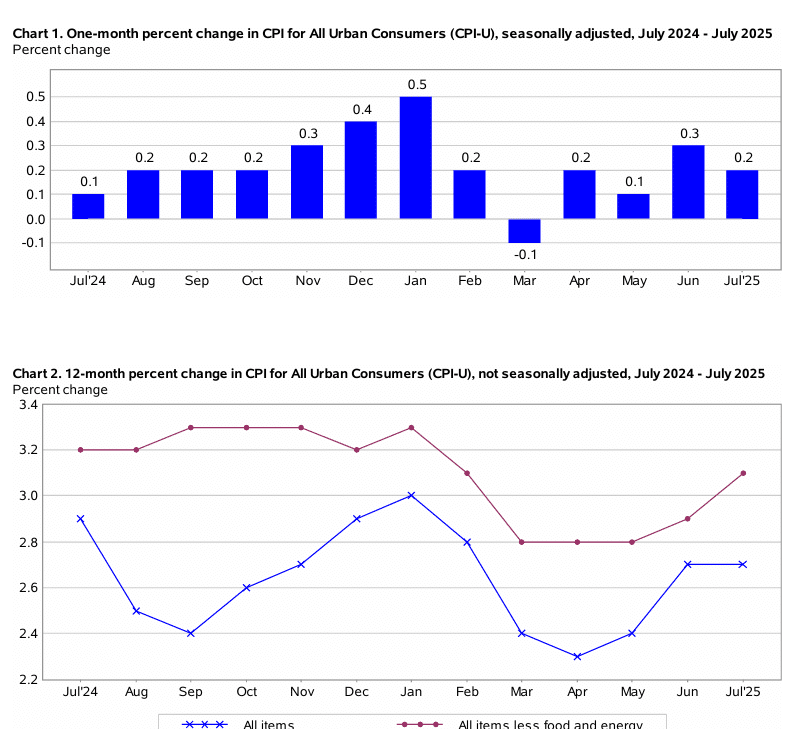

Membedah Data: Mengapa Ukuran Inflasi Favorit The Fed Siap Memberikan Kejutan Panas

Rasa puas diri pasar saat ini sebagian besar berakar pada pembacaan Core CPI yang moderat baru-baru ini. Namun, ini adalah kesalahan analisis yang kritis. Para trader harus memahami bahwa The Fed tidak terlalu fokus pada CPI. Ukuran inflasi pilihan mereka adalah Core PCE, dan karena perbedaan metodologis yang krusial, PCE siap untuk memberikan kejutan yang jauh lebih panas dari perkiraan.

Jebakan CPI vs. PCE: Detail Teknis yang Wajib Diketahui Setiap Trader

CPI dan PCE sering dianggap dapat dipertukarkan, padahal keduanya sangat berbeda. Memahami perbedaan ini adalah kunci untuk mengantisipasi langkah The Fed berikutnya. Perbedaan utama terletak pada cakupan, pembobotan, dan formula.

- Cakupan (Scope): CPI hanya mengukur pengeluaran langsung dari kantong konsumen perkotaan. Sebaliknya, PCE memiliki cakupan yang lebih luas, mencakup semua pengeluaran yang dilakukan untuk kepentingan konsumen, termasuk pembayaran asuransi kesehatan oleh perusahaan dan pemerintah (seperti Medicare dan Medicaid).

- Pembobotan (Weighting): Inilah titik krusialnya. Karena perbedaan cakupan, pembobotan komponen sangat berbeda. Biaya tempat tinggal (shelter) memiliki bobot yang sangat besar di CPI (sekitar 34%), tetapi jauh lebih kecil di PCE (sekitar 16%). Sebaliknya, layanan kesehatan memiliki bobot yang jauh lebih besar di PCE (sekitar 16.4%) dibandingkan dengan di CPI (sekitar 6.5%).

- Formula: PCE menggunakan formula “chain-weighted” yang diperbarui lebih sering untuk menangkap perilaku substitusi konsumen (misalnya, beralih dari daging sapi ke ayam saat harga daging sapi naik). Ini adalah salah satu alasan mengapa PCE secara historis cenderung berjalan sedikit lebih rendah daripada CPI.

Sekarang, mari kita hubungkan titik-titiknya. Pasar melihat moderasi dalam komponen shelter CPI dan menyimpulkan bahwa inflasi terkendali. Namun, mereka gagal melihat bahwa gelombang kejut PPI yang kita bahas sebelumnya didorong oleh kenaikan besar dalam biaya layanan. Karena PCE memberikan bobot yang jauh lebih besar pada layanan kesehatan, sektor yang mengalami tekanan inflasi hebat di tingkat produsen, tekanan dari PPI ini akan memiliki dampak yang jauh lebih besar pada laporan Core PCE. Pasar sedang melihat ke cermin yang salah; mereka merayakan data CPI yang moderat sementara bom inflasi layanan kesehatan siap meledak dalam data PCE yang paling diawasi The Fed.

Konsumen Amerika di Persimpangan Jalan: Ketika Sentimen Akhirnya Mematahkan Belanja

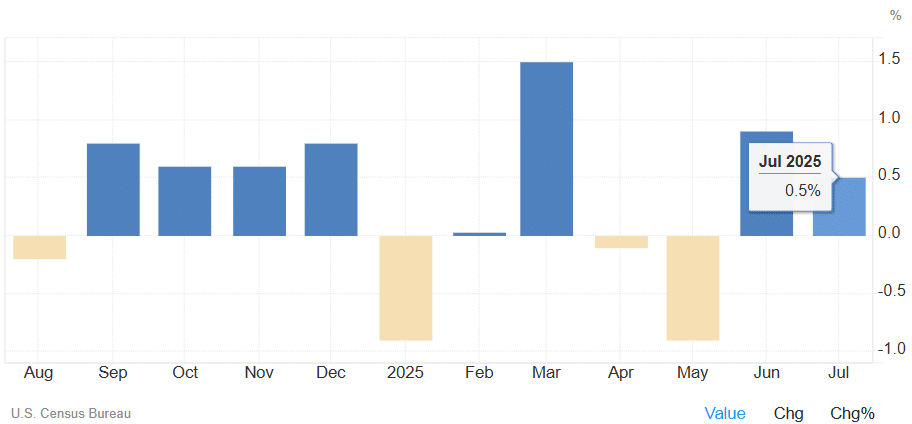

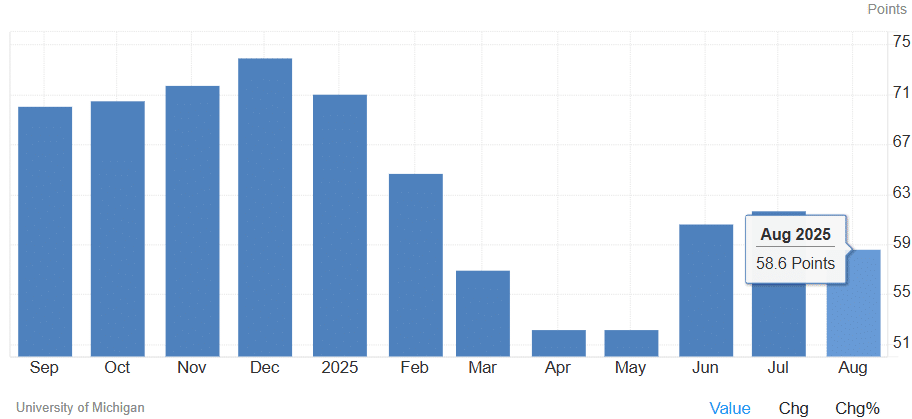

Narasi tentang “konsumen yang tangguh” telah menjadi penopang utama optimisme pasar. Namun, narasi ini didasarkan pada data yang melihat ke kaca spion. Indikator-indikator yang melihat ke depan justru berteriak bahwa tebing belanja sudah di depan mata.

Kita sedang menyaksikan “Paradoks Belanja”: data keras (hard data) yang melihat ke belakang tampak solid, seperti Penjualan Ritel bulan Juli yang naik 0.5%.

Namun, data lunak (soft data) yang melihat ke depan sangat mengerikan. Indeks Sentimen Konsumen University of Michigan anjlok ke 58.6, dan laporan Keyakinan Konsumen dari Conference Board juga turun tajam. Yang terpenting, konsumen secara spesifik menyebutkan kekhawatiran tentang pekerjaan dan pendapatan di masa depan sebagai alasan pesimisme mereka.

Ini adalah masalah klasik antara lagging indicator dan lading indicator. Belanja konsumen adalah domino terakhir yang jatuh dalam siklus ekonomi. Sentimen adalah sinyal pertama bahwa konsumen akan menarik rem. Penurunan tajam dalam kepercayaan, yang diperparah oleh data pendapatan riil yang lemah akibat pasar kerja yang runtuh, menunjukkan bahwa jeda waktu antara sentimen dan tindakan kini telah tertutup.

Perkiraan konsensus untuk kenaikan Belanja Pribadi sebesar 0.5% tampaknya sangat tidak realistis. Kemungkinan besar, bulan Juli adalah bulan di mana belanja akhirnya mulai sejalan dengan sentimen yang telah runtuh.

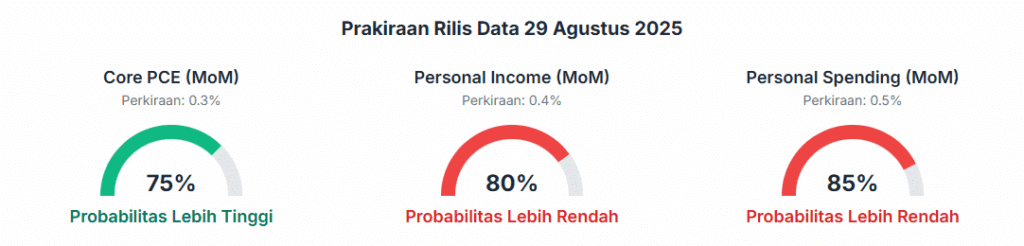

Tabel 1: Prakiraan Probabilistik untuk Data Ekonomi AS Juli 2025 (Rilis: 29 Agustus 2025)

Tabel berikut merangkum analisis di atas ke dalam prakiraan probabilistik, yang menyoroti perbedaan tajam antara ekspektasi pasar dan hasil yang paling mungkin terjadi.

| Indikator | Sebelumnya (Jun ’25) | Perkiraan Konsensus | Kecenderungan Probabilistik | Probabilitas | Pendorong Analitis Utama |

| Indeks Harga PCE Inti (MoM) | 0.3% | 0.3% | Lebih Tinggi | 75% | Lonjakan ekstrem dalam PPI Jasa (+1.1%), dampak rambatan tarif, biaya layanan kesehatan yang lengket. |

| Pendapatan Pribadi (MoM) | 0.3% | 0.4% | Lebih Rendah | 80% | Runtuhnya pertumbuhan pekerjaan (+73k) dan revisi negatif masif (-258k) mengalahkan pertumbuhan upah yang lengket. |

| Belanja Pribadi (MoM) | 0.3% | 0.5% | Lebih Rendah | 85% | Anjloknya sentimen konsumen (UMich/Conf Board), kontraksi survei bisnis (ISM), dan pertumbuhan pendapatan yang lemah. |

Panduan Strategis Trader: Memposisikan Diri untuk Guncangan Stagflasi

Analisis makroekonomi ini tidak ada artinya tanpa terjemahan ke dalam strategi trading yang dapat ditindaklanjuti. Jika skenario stagflasi ini terwujud, dampaknya akan terasa di semua kelas aset, menciptakan lingkungan yang sangat berbeda dari yang telah dipricing oleh pasar saat ini. Stagflasi secara historis merupakan lingkungan yang sulit, di mana aset tradisional seperti saham dan obligasi dapat berkinerja buruk secara bersamaan.

Dolar AS (USD) dan Pasangan Mata Uang Utama (EUR/USD, USD/JPY): Pertarungan Antara Safe Haven dan Kelumpuhan Kebijakan

Reaksi Dolar AS terhadap data stagflasi kemungkinan akan terjadi dalam dua tahap yang kompleks:

- Reaksi Awal (Jangka Pendek): Lonjakan “risk-off” pada USD. Data PCE yang lebih panas dari perkiraan yang dikombinasikan dengan data pertumbuhan (pendapatan/belanja) yang lebih lemah akan mengejutkan pasar global. Ini akan memicu pelarian modal ke aset aman (flight to safety), dengan Dolar AS sebagai penerima manfaat utama. Dalam skenario ini, EUR/USD kemungkinan akan jatuh di bawah level support utama, sementara USD/JPY bisa naik karena status safe haven USD mengalahkan potensi pelepasan carry trade.

- Reaksi Sekunder (Jangka Menengah): Kekuatan dolar akan diuji. Setelah guncangan awal mereda, pasar akan menyadari bahwa The Fed benar-benar terjebak. Realisasi bahwa mereka tidak dapat menaikkan suku bunga secara agresif tanpa menyebabkan resesi yang dalam akan merusak narasi “The Fed yang hawkish” yang telah menopang dolar. Fokus akan beralih ke fundamental ekonomi AS yang memburuk, yang dapat membatasi reli dolar atau bahkan memicunya berbalik arah.

Obligasi dan Kurva Imbal Hasil: Skenario “Bear Steepener”

Di pasar obligasi, hasil yang paling mungkin adalah “bear steepener”, sebuah skenario yang sangat merugikan bagi pemegang obligasi. Mari kita bedah istilah ini:

- “Bear”: Harga obligasi turun (imbal hasil/yield naik) di seluruh kurva. Data PCE yang panas akan memaksa pasar untuk menghapus ekspektasi pemangkasan suku bunga dalam waktu dekat dan bahkan mungkin mulai memperhitungkan suku bunga terminal yang lebih tinggi, yang mendorong yield naik.

- “Steepener”: Imbal hasil jangka panjang (misalnya, obligasi 10-tahun dan 30-tahun) akan naik lebih cepat daripada imbal hasil jangka pendek (misalnya, obligasi 2-tahun). Ini terjadi karena data stagflasi akan menanamkan premi risiko inflasi jangka panjang yang lebih tinggi ke dalam kurva. Pada saat yang sama, ketakutan akan pertumbuhan akan membatasi seberapa tinggi pasar percaya The Fed dapat menaikkan suku bunga jangka pendek. Ini adalah sinyal klasik dari lingkungan stagflasi, di mana pasar khawatir tentang inflasi yang persisten di masa depan sambil mengakui kelemahan ekonomi saat ini.

Saham Global (S&P 500, NASDAQ): Lingkungan Beracun untuk Aset Berisiko

Stagflasi adalah racun bagi pasar saham karena menyerang valuasi dari dua sisi secara bersamaan:

- Pembilang (Pendapatan/Earnings): Pertumbuhan ekonomi yang mandek dan belanja konsumen yang menurun secara langsung berarti pendapatan perusahaan yang lebih rendah dan margin keuntungan yang tertekan. Ini akan memicu gelombang revisi penurunan pendapatan dari para analis.

- Penyebut (Tingkat Diskonto/Discount Rate): Imbal hasil obligasi yang lebih tinggi (seperti yang dijelaskan di atas) berarti tingkat diskonto yang lebih tinggi digunakan untuk menilai pendapatan masa depan, yang menekan kelipatan P/E. Ini sangat merusak bagi saham-saham pertumbuhan dan teknologi (NASDAQ), yang valuasinya sangat bergantung pada tingkat diskonto yang rendah.16

Dalam lingkungan seperti ini, rotasi sektor menjadi krusial. Sektor-sektor yang kemungkinan akan berkinerja buruk termasuk Konsumen Diskresioner, Teknologi, dan Keuangan. Sebaliknya, sektor-sektor yang secara historis berkinerja lebih baik selama stagflasi adalah Energi, Komoditas, Kebutuhan Pokok Konsumen (Consumer Staples), dan Layanan Kesehatan.

Cryptocurrency (Bitcoin & Ethereum): Ujian Terakhir Narasi Lindung Nilai Inflasi

Skenario ini akan menjadi ujian kritis bagi kelas aset kripto, memaksa pertarungan antara dua narasi yang saling bersaing:

- Hambatan: Korelasi “Risk-Off”: Dalam guncangan awal, Bitcoin dan Ethereum sangat mungkin akan dijual bersamaan dengan NASDAQ dan aset berisiko lainnya. Korelasi mereka dengan pasar saham selama periode stres pasar telah terdokumentasi dengan baik. Modal akan mengalir keluar dari aset yang dianggap spekulatif menuju keamanan Dolar AS.

- Pendorong: Tesis “Emas Digital”: Setelah debu mereda, narasi bisa bergeser. Jika pasar menyimpulkan bahwa The Fed benar-benar terjebak dan kredibilitas kebijakan moneter terkikis, tesis asli Bitcoin sebagai lindung nilai terhadap penurunan nilai mata uang dan kegagalan kebijakan dapat memperoleh daya tarik yang signifikan. Ini akan menjadi momen pembuktian: apakah Bitcoin benar-benar aset safe haven yang terdesentralisasi atau hanya saham teknologi dengan leverage tinggi?

Reaksi langsung kemungkinan besar negatif. Jalur jangka menengah akan sepenuhnya bergantung pada narasi mana yang memenangkan pertarungan untuk merebut modal.

Jalan di Depan: Menavigasi Pasar dalam Posisi Skakmat

Analisis ini membawa kita pada kesimpulan yang tak terhindarkan: The Fed berada dalam posisi yang sangat sulit, sebuah permainan catur kebijakan di mana setiap langkah adalah langkah yang salah.

Permainan yang Tidak Bisa Dimenangkan oleh The Fed

Metafora “skakmat” sangat tepat di sini. The Fed dihadapkan pada pilihan yang mustahil. Jika mereka menaikkan suku bunga untuk melawan inflasi PCE yang lengket, mereka akan menghancurkan pasar tenaga kerja yang sudah runtuh dan menjamin resesi yang dalam. Jika mereka memangkas suku bunga untuk menopang pasar tenaga kerja, mereka akan melepaskan tekanan inflasi yang terlihat dalam data PPI, berisiko memicu spiral upah-harga seperti yang terjadi pada tahun 1970-an. Mereka terjebak. Baik mereka bertindak maupun tidak bertindak, konsekuensinya akan signifikan dan pasar akan dipaksa untuk menilai kembali lanskap risiko secara drastis.

Prospek dan Peta Jalan untuk September dan Seterusnya

Untuk membantu para trader menavigasi ketidakpastian ini, kerangka kerja probabilistik untuk 30 hari ke depan dapat berfungsi sebagai peta jalan strategis. Ini bukan ramalan, melainkan sebuah alat manajemen risiko.

Tabel 2: Prospek Ekonomi AS: Skenario Utama & Probabilitas (September 2025)

| Skenario | Probabilitas | Asumsi Kunci | Implikasi Pasar/The Fed |

| A: Kemacetan Stagflasi (Kasus Dasar) | 65% | NFP Agustus tetap lemah (<100k), PPI/PCE Agustus tetap tinggi (>0.3%), The Fed mempertahankan sikap hawkish hold. | Sentimen risk-off meningkat. Ekuitas jatuh, imbal hasil obligasi naik (bear steepener), USD menguat. The Fed terjebak. |

| B: Pelunakan Disinflasi | 25% | NFP Agustus lemah, tetapi PPI/PCE Agustus menunjukkan pembalikan tajam ke bawah. Belanja konsumen berkontraksi lebih lanjut. | Narasi “berita buruk adalah berita baik” kembali. Imbal hasil obligasi turun tajam saat pasar memperkirakan pemangkasan suku bunga Fed yang agresif. Ekuitas mungkin reli karena harapan pivot. |

| C: Kejutan Pertumbuhan yang Tangguh | 10% | NFP Agustus menunjukkan pemulihan kejutan (>200k), inflasi sedikit moderat, belanja konsumen kembali berakselerasi. | Narasi “soft landing” kembali. Ekuitas reli, imbal hasil obligasi stabil atau naik sedikit. The Fed mempertahankan sikap “menunggu” yang sabar. |

And for the Day is.

Pasar saat ini sedang berada dalam keadaan puas diri yang berbahaya, mengabaikan serangkaian sinyal peringatan yang jelas dari data ekonomi yang lebih dalam, revisi pekerjaan yang mengerikan, lonjakan harga produsen yang mengkhawatirkan, dan runtuhnya sentimen konsumen. Narasi konsensus yang berfokus pada CPI yang moderat dan PDB utama yang menyesatkan telah membutakan banyak orang terhadap ancaman stagflasi yang nyata dan semakin besar. Laporan PCE yang akan datang berpotensi menjadi lonceng peringatan yang tidak dapat lagi diabaikan, katalisator yang memaksa pasar untuk menghadapi kenyataan yang tidak nyaman.

Bagi para trader, ini adalah momen krusial. Dalam lingkungan di mana bank sentral paling kuat di dunia berada dalam posisi skakmat, strategi konvensional dan ketergantungan pada narasi yang disederhanakan akan gagal. Pemenang dalam beberapa bulan mendatang adalah mereka yang mempertanyakan konsensus, melakukan analisis mendalam, dan tetap gesit dalam menghadapi volatilitas yang meningkat. Bersiaplah untuk pergeseran rezim pasar yang signifikan, di mana aturan permainan yang lama tidak lagi berlaku. Gunakan kerangka kerja ini untuk menavigasi jalan berbahaya di depan, karena di persimpangan stagflasi, kejelasan adalah keuntungan terbesar.

Intinya… “Prepare for big Volatility, karena mungkin September ini tidak seperti September-september sebelumnya”