Analisis NFP Desember 2025: Penentuan Antara Soft Landing atau Silent Recession

1. Pertaruhan Terakhir di Tahun Transisi

Data NFP Desember 2025 menjadi indikator paling penting pada awal 2026 karena pasar tenaga kerja merupakan barometer utama kesehatan ekonomi Amerika Serikat, ekonomi terbesar dunia dan pengarah aliran modal global. Dalam konteks melemahnya permintaan global, tekanan inflasi yang persisten, dan kebijakan moneter Federal Reserve (The Fed) yang sedang dalam fase evaluasi, angka pekerjaan non-pertanian menjadi fokus utama oleh investor, trader valuta asing, dan pembuat kebijakan. Angka ini mencerminkan kondisi powerful but fragile labor market yang sering disorot dalam diskusi Fed antara kebutuhan pengendalian inflasi dan stabilitas ketenagakerjaan.

Sentimen pasar berfluktuasi antara optimism ringan atas pertumbuhan pekerjaan yang berkelanjutan dan concern atas kekuatan tren jangka panjang yang melemah, sehingga angka NFP Desember 2025 menjadi sinyal awal momentum ekonomi di 2026.

Data NFP Desember 2025 yang akan dirilis oleh Biro Statistik Tenaga Kerja (BLS) bukan sekadar angka bulanan biasa. Ini adalah rapor akhir tahun bagi ekonomi AS yang tengah berjuang melawan gravitasi suku bunga tinggi. Investor di Wall Street, trader, hingga pembuat kebijakan di Federal Reserve memantau data ini dengan ketat guna menentukan apakah narasi “soft landing” masih valid atau kita sedang memasuki fase kontraksi struktural.

Sentimen pasar saat ini berada dalam kondisi precarious (genting). Di satu sisi, ada optimisme atas pelonggaran moneter, namun di sisi lain, bayang-bayang anemic growth (pertumbuhan lesu) mulai menghantui sektor swasta.

Sebelumnya: Analisis NFP November 2025: Ujian Kredibilitas BLS di Tengah Kekosongan Data Oktober

2. Ekspektasi Pasar dan Tren Utama

Dibandingkan setahun terakhir, pertumbuhan payroll telah mengalami perlambatan signifikan dari ratusan ribu per bulan di awal 2025 menjadi belasan ribu hingga puluhan ribu bahkan hingga negatif di akhir tahun, mencerminkan tren pelemahan jangka panjang, mengonfirmasi tren pendinginan yang telah terlihat sejak kuartal ketiga.

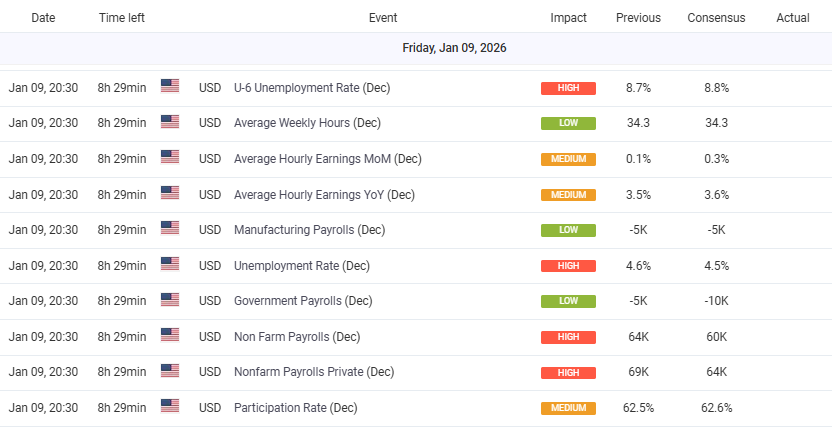

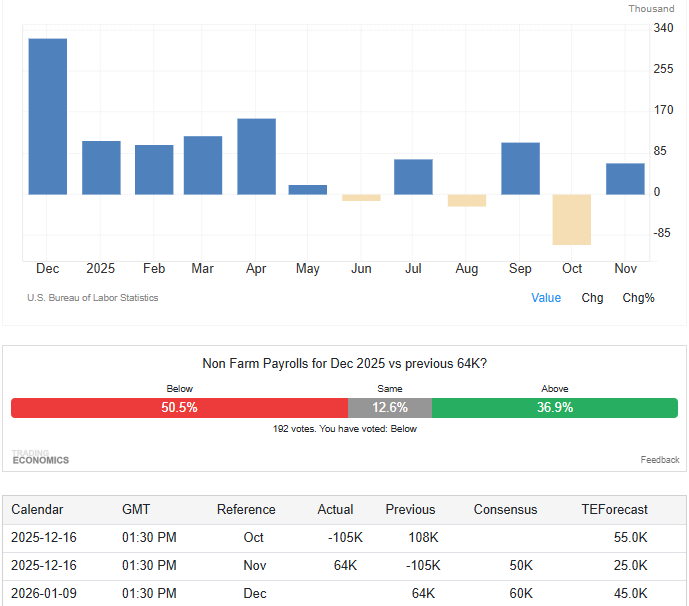

- NFP Desember 2025: Ekspektasi 60.000 (Sebelumnya 64.000 di November).

- Tingkat Pengangguran: Ekspektasi 4,5% (Turun tipis dari 4,6% di November).

- Rata-rata Upah Per Jam (MoM): Ekspektasi +0,3% (Sebelumnya 0,1% di November).

- Revisi Data: ada kemungkinan Data bulan Oktober dan November direvisi turun total sebesar 12.000, yang akan menunjukkan bahwa momentum sebenarnya lebih lemah dari yang dilaporkan sebelumnya.

Hasil ini mencerminkan angka pertumbuhan tenaga kerja terendah sejak tahun 2011 (di luar era pandemi), sebuah sinyal distress yang tidak bisa diabaikan oleh pasar modal.

3. Analisis Mendalam Komponen Data NFP Desember 2025

Divergensi Sektoral

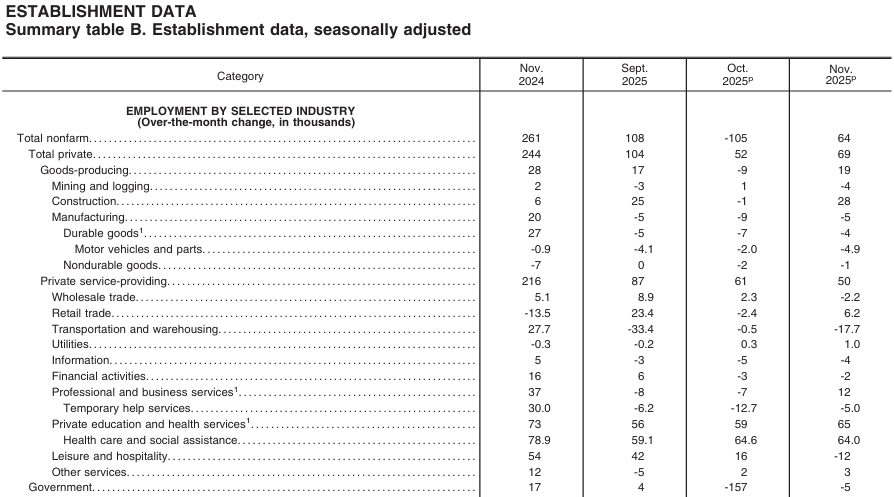

Di sisi subsektor, data awal ADP dan tren BLS menunjukkan bahwa service-providing industries (misalnya jasa kesehatan, hospitality, layanan makanan) masih menjadi pendorong utama pertumbuhan, meskipun kontribusinya relatif kecil. Sektor barang (goods-producing) cenderung stagnan atau kontraksi moderat, terutama manufaktur yang melemah.

Faktor Demografis dan Partisipasi

Faktor demografis mengindikasikan bahwa pekerja usia muda dan tenaga kerja paruh waktu lebih aktif memasuki pasar, sementara partisipasi angkatan kerja secara keseluruhan hanya marginal meningkat, menunjukkan hambatan struktural seperti ketidakpastian ekonomi dan keterbatasan mobilitas tenaga kerja.

Jam kerja efektif dan produktivitas menunjukkan stagnasi, dengan upah riil yang tumbuh moderat, tetapi tidak cukup kuat untuk mendorong lonjakan konsumsi domestik dalam skala besar. Hal ini kontras dengan periode tahun-tahun sebelumnya ketika upah melonjak signifikan.

4. Faktor Penyebab: Kebijakan, Geopolitik, dan “Teori Data”

- Dampak Shutdown Pemerintah: Penutupan pemerintah (government shutdown) selama 43 hari di akhir tahun 2025 telah menciptakan “lubang hitam” pada akurasi data primer, memaksa BLS menggunakan estimasi model yang lebih berat.

- Antisipasi Tarif: Perusahaan manufaktur menahan ekspansi (wait-and-see) menyusul retorika kebijakan perdagangan dan tarif baru yang diprediksi akan diberlakukan pada 2026.

- Analisis “Ghost Jobs” & Manipulasi Statistik: Muncul skeptisisme di kalangan analis independen mengenai Birth-Death Model yang digunakan BLS. Ada tuduhan bahwa model ini secara artifisial menambahkan angka lapangan kerja dari bisnis baru yang sebenarnya tidak eksis di lapangan guna menjaga sentimen pasar tetap positif sebelum pergantian kepemimpinan politik. Selain itu, fenomena “ghost jobs” (lowongan kerja palsu yang dipasang perusahaan tanpa niat merekrut) diduga mendistorsi persepsi kekuatan pasar tenaga kerja.

Secara domestik, adanya tariff policy, ketidakpastian fiskal dari penutupan pemerintahan awal 2025, dan perubahan struktur imigrasi telah mempengaruhi keputusan perekrutan, terutama di sektor jasa dan teknologi. Disrupsi sementara pelaporan data akibat shutdown juga menciptakan noise dalam interpretasi tren.

Secara eksternal, perlambatan pertumbuhan ekonomi global, ketidakpastian supply chain pasca-pandemi, dan tekanan geopolitik atas energi dan perdagangan turut membatasi ekspansi tenaga kerja. Perusahaan mempertahankan sikap wait-and-see sebelum meningkatkan headcount secara material.

5. Dampak Terhadap Kebijakan Moneter

The Fed kini berada dalam posisi dual-mandate conflict. Inflasi memang melandai, namun mandat stabilitas tenaga kerja kini terancam.

Suku bunga saat ini berada di kisaran 3,50% – 3,75%. Angka NFP Desember 2025 yang weaker than robust memperkuat argumentasi untuk melanjutkan penurunan suku bunga, sementara angka di atas ekspektasi mencegah robust easing di meeting berikutnya. Saat ini pasar memproyeksikan probabilitas rendah (<20%) penurunan suku bunga di Januari, tetapi meningkat signifikan ke sekitar >50% pada Januari 2026 jika tren melambat berlanjut. Jerome Powell kemungkinan besar akan mengubah narasinya dari “restriktif” menjadi “akomodatif protektif” untuk mencegah hard landing.

The Fed masih diikat oleh mandat dual: menjaga inflasi mendekati target 2% sambil mempertahankan lapangan kerja. Data tenaga kerja yang stagnan memberi ruang lebih untuk easing, tetapi core inflation yang persist mungkin membatasi agresivitas moneter.

6. Faktor Risiko & Katalis Penting

Perubahan fiskal domestik, data CPI/PCE mendatang, volatilitas komoditas seperti minyak, dan gejolak geopolitik akan menjadi risk catalysts. Data ketenagakerjaan AS berikutnya (weekly claims, Job Openings) akan menguatkan atau melemahkan narasi ekonomi.

- Headline CPI: November 2,7% YoY (Turun dari 3,0%).

- Core CPI: November 2,6% YoY.

- Sumber Utama: Penurunan harga energi (gasoline -0,9%) menjadi penyelamat, namun biaya Shelter (Tempat Tinggal) tetap “sticky” di angka 3,0%.

- Nowcasting: Model Cleveland Fed menunjukkan potensi disinflasi lebih lanjut di Q1 2026 karena pelemahan daya beli yang tercermin dari data upah yang melambat secara tahunan.

Data inflasi terbaru (CPI & PCE) menunjukkan headline dan core inflation masih di atas target, dengan shelter dan energi menjadi komponen tekanan utama. Inflasi inti yang tidak segera mereda berarti Fed harus berhati-hati dalam penurunan suku bunga. Efek dasar tahun lalu semakin kompleks karena penurunan tajam dalam pertumbuhan upah riil.

7. Skenario Release & Reaksi Pasar

Dengan pendekatan Monte Carlo, tiga ambang keputusan kebijakan The Fed diukur berdasarkan NFP:

- Jika NFP Desember 2025 >70.000 → kemungkinan penurunan suku bunga dalam 3 bulan berikutnya ~20%.

- Jika NFP Desember 2025 antara 50.000–70.000 → probabilitas ~55% untuk suku bunga diturunkan dalam 6 bulan.

- Jika NFP Desember 2025 <50.000 → probabilitas ~85% untuk agresif easing (lebih dari dua kali easing tahun ini).

Interpretasi: tren yang moderat memperbesar kemungkinan easing bertahap namun tidak dramatis.

Analisis ini membagi realitas ekonomi menjadi tiga jalur probabilitas berdasarkan deviasi data terhadap ekspektasi Wall Street.

7.1. Skenario “The Overheat” (Bullish Economy)

- Threshold: NFP Desember 2025 > 70.000 | Upah > 0,3% MoM | Pengangguran < 4,5%.

- Kondisi: Ekspansi sektor jasa yang tak terduga dan efek “holiday hiring” yang lebih kuat dari perkiraan.

- Probabilitas: 15%

- Dampak: Memaksa The Fed untuk tetap hawkish. Ekspektasi pemotongan bunga Maret akan menguap. Dolar AS akan menguat tajam (rally), sementara aset berisiko (Saham & Crypto) akan mengalami aksi jual masif karena ketakutan akan “higher for longer”.

7.2. Skenario “The Soft Landing / Cooling” (Base Case – Realitas Saat Ini)

- Threshold: NFP Desember 2025 50.000 – 70.000 | Upah 0,1% – 0,3% MoM | Pengangguran 4,5%.

- Kondisi: Pertumbuhan melambat namun tidak runtuh. Sektor kesehatan dan publik menjadi penopang utama sementara manufaktur mendingin.

- Probabilitas: 60%

- Dampak: Skenario ideal bagi pasar. Melemahnya tekanan upah memberikan lampu hijau bagi The Fed untuk melakukan pemotongan 25 bps di Q1 2026. Ini adalah bahan bakar bagi reli pasar obligasi dan penguatan bertahap di pasar saham negara berkembang (Emerging Markets).

7.3. Skenario “The Hard Landing / Freezing” (Recessionary)

- Threshold: NFP Desember 2025 < 50.000 atau Negatif | Pengangguran > 4,6%.

- Kondisi: Kontraksi mendadak di sektor swasta akibat tingginya biaya pinjaman yang mencekik arus kas perusahaan selama 18 bulan terakhir.

- Probabilitas: 25%

- Dampak: Panik jual di pasar saham karena ketakutan akan resesi. Investor akan lari ke obligasi pemerintah (yield jatuh) dan emas sebagai perlindungan terakhir.

8. Tabel Dampak Lintas Aset (Proyeksi Reaksi Harga)

Berikut adalah estimasi pergerakan instrumen kunci berdasarkan skenario di atas :

| Aset | Overheating : Prob. 15% NFP Desember 2025 >70.000 | Cooling (Base Case) : Prob. 60% NFP Desember 2025 50.000 – 70.000 | Freezing (Recession) : Prob. 25% NFP Desember 2025 <50.000 atau Negatif |

| Indeks DXY | Bullish | Bearish | Extremely Bearish |

| Spot Gold/oz | Bearish | Bullish | Parabolic (ATH->taking profit) |

| S&P 500 | Correction | Steady/Bullish | Crash |

| IHSG | Bearish (Foreign Outflow) | Bullish (Target 9.000+) | Volatile (Flight to Safety) |

| Yield 10-T | Spike | Slide | Drop |

9. Analisis Dampak Spesifik terhadap Indonesia (IHSG & Rupiah)

Sebagai ekonomi yang sangat bergantung pada aliran modal asing (foreign inflows) dan harga komoditas, Indonesia berada dalam posisi unik:

- IHSG (Indeks Harga Saham Gabungan): Data NFP yang “mendingin” (<60k) adalah berita positif bagi Bursa Efek Indonesia. Dengan prospek pemangkasan suku bunga Fed Fund Rate ke arah 3,25% – 3,50% pada pertengahan 2026, selisih imbal hasil (yield spread) antara SBN Indonesia dan Treasury AS akan melebar. Hal ini memicu aliran dana masuk ke saham-saham konglomerasi maupun blue-chip yang di awal 2026 ini sudah menyentuh rekor tertinggi baru di kisaran IHSG 9.000.

- Nilai Tukar Rupiah: Pelemahan Dolar AS dalam skenario Cooling memberikan napas lega bagi Rupiah yang sempat tertekan di level Rp16.700–Rp16.800. Jika The Fed mengonfirmasi jalur dovish, Rupiah berpotensi menguat kembali hingga ke area Rp16.200 pada akhir kuartal pertama 2026, mengurangi beban subsidi energi pemerintah.

Our Final Take : “2026: The New Order”

Di balik angka-angka resmi ini, bisikan di kalangan pengelola dana hedge fund menunjukkan adanya kekhawatiran mengenai “Data Distortion”. Beberapa pihak berargumen bahwa pertumbuhan di sektor publik (pemerintah) yang masif sengaja dilakukan untuk menutupi “Private Sector Hollow-out” (pengeroposan sektor swasta). Ada spekulasi bahwa The Fed mungkin telah “terlambat” memotong bunga, dan data Desember ini adalah bukti bahwa kerusakan struktural sudah terjadi, namun disamarkan oleh pengeluaran fiskal pemerintah yang agresif menjelang transisi politik 2026.