Analisa CPI AS November 2025: “The Last Stand” The Fed Jelang Penutupan 2025

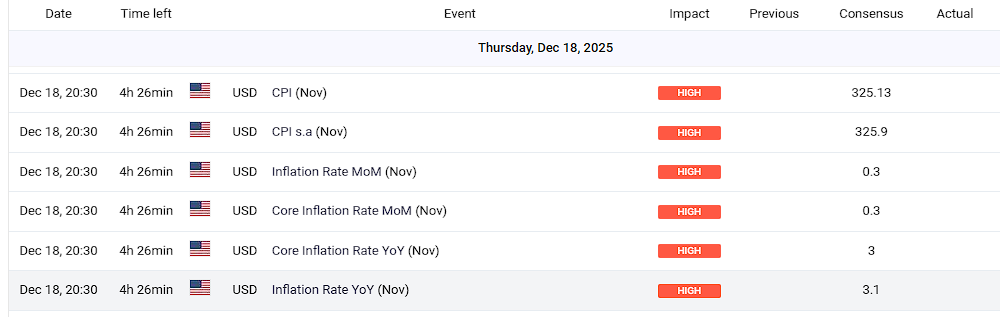

Horizon FX Indonesia – Hari ini, 18 Desember 2025, suasana di lantai bursa New York hingga Tokyo terasa mencekam. Seluruh mata tertuju pada gedung Bureau of Labor Statistics (BLS) di Washington D.C. Tepat pukul 08.30 WIB, data Consumer Price Index / CPI AS November 2025 akan dirilis, sebuah angka yang dianggap sebagai “vonis” terakhir bagi efektivitas kebijakan moneter Federal Reserve tahun ini.

Indikator ini dirilis oleh Bureau of Labor Statistics (BLS), lembaga yang sejak akhir Oktober sempat berhenti beroperasi karena konflik anggaran di Washington. Investor memperhatikan CPI AS November 2025 karena ia adalah ukuran inflasi konsumen paling luas yang mengukur perubahan harga barang dan jasa di rak-rak belanja konsumen, cerminan langsung dari daya beli rumah tangga AS. Sebagai leading indicator untuk arah suku bunga, kenaikan di atas ekspektasi dapat mengguncang pasar dengan cepat. Di tengah bayangan pemotongan suku bunga oleh Federal Reserve (The Fed) dan tekanan politik dari pemerintahan yang baru, CPI AS November 2025 ini menjadi semacam “ujian realitas” bagi kebijakan moneter dalam bulan-bulan mendatang.

Rilis ini bukan sekadar rutinitas statistik. Setelah keputusan Fed memangkas suku bunga sebesar 25 bps pada 10 Desember lalu (pemangkasan ketiga berturut-turut) pasar kini berada di persimpangan jalan. Apakah Powell melakukan kesalahan dengan melonggarkan kebijakan saat inflasi masih “menggigit”, ataukah ia berhasil melakukan soft landing yang legendaris? Ketegangan terasa nyata; imbal hasil (yield) Treasury 10-tahun bergerak lateral, seolah menahan napas sebelum badai volatilitas datang.

1. “Lubang Hitam” dalam catatan statistik Amerika Serikat

a. Akar Masalah: Lapse in Appropriations (Government Shutdown)

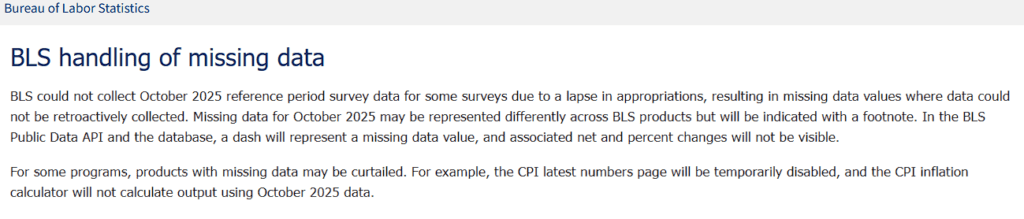

Istilah teknis “lapse in appropriations” merujuk pada kebuntuan anggaran di Kongres yang memicu Government Shutdown terpanjang dalam sejarah AS (43 hari, 1 Oktober – 12 November 2025). Selama periode ini, BLS terpaksa merumahkan (furlough) ribuan agen lapangan yang bertugas mengumpulkan data harga secara real-time.

b. Mengapa Tidak Bisa Dikumpulkan Secara Retroaktif?

Banyak investor bertanya: “Mengapa BLS tidak meminta data harga bulan lalu sekarang setelah kantor dibuka kembali?” Jawabannya terletak pada metodologi CPI yang sangat spesifik:

- Survei Fisik Lapangan: Penghitungan CPI melibatkan ribuan kunjungan fisik ke supermarket, pom bensin, dan toko ritel. Petugas BLS harus mencatat harga barang tertentu pada rak saat itu juga. Karena harga bersifat volatil (berubah setiap hari), data harga pada minggu kedua Oktober tidak dapat direkonstruksi secara akurat di bulan Desember.

- Kualitas dan Integritas Data: BLS memiliki standar emas (gold standard) di mana data harus berasal dari observasi langsung atau catatan transaksi elektronik yang sinkron. Mengandalkan ingatan pemilik toko atau catatan manual yang mungkin sudah dibuang akan merusak kredibilitas data nasional.

- Titik Buta (The Blind Spot): Akibatnya, untuk pertama kalinya sejak tahun 1921, rangkaian data bulanan CPI terputus. Di database resmi BLS, angka Oktober akan digantikan oleh tanda strip (-).

c. Dampak pada Analisis November 2025

Absennya data Oktober menciptakan komplikasi teknis bagi laporan yang akan keluar hari ini:

- Hilangnya Perubahan Bulanan (m/m): Karena tidak ada angka dasar (baseline) di bulan Oktober, BLS tidak dapat merilis persentase perubahan 1-bulan untuk November secara resmi.

- Distorsi Analisis: Pasar terpaksa menggunakan perbandingan 2-bulan (September ke November) atau mengandalkan data alternatif seperti Chicago Fed Advance Retail Trade Summary (CARTS) untuk menebak apa yang terjadi di “bulan yang hilang” tersebut.

d. Sudut Pandang Politis & Teori “Hiding the Spike”

Absennya data ini memicu spekulasi panas di koridor Wall Street dan media sosial:

“The Strategic Blackout Theory” Beberapa analis politik berspekulasi bahwa shutdown ini “dibiarkan” terjadi berlarut-larut untuk menutupi lonjakan inflasi ekstrem di bulan Oktober akibat gangguan rantai pasok dan tarif impor baru. Dengan menghilangkan data Oktober, pemerintahan saat ini dianggap mampu “menghapus” memori pasar tentang puncak inflasi yang paling menyakitkan dan langsung melompat ke angka November yang mungkin sudah mulai melandai.

2. CPI AS November 2025: Definisi, Mekanisme, dan Implikasi Makro

Consumer Price Index (CPI) adalah indeks yang mengukur pergerakan harga barang dan jasa yang dibeli oleh konsumen urban di seluruh spektrum ekonomi mulai dari makanan hingga layanan kesehatan. Meski Fed secara formal lebih menyukai Core PCE, CPI tetap menjadi indikator pilihan karena kecepatan rilisnya dan dampaknya yang instan terhadap psikologi pasar.

- Mengapa The Fed Peduli? Inflasi adalah “pencuri diam-diam” yang menggerus daya beli. Jika CPI tetap panas, Fed terpaksa menghentikan siklus pemangkasan bunga 2026, yang bisa memicu resesi.

- Korelasi Aset: Angka CPI yang tinggi biasanya memperkuat USD dan menekan harga obligasi (yield naik), sementara emas dan saham teknologi seringkali menjadi korban utama dalam skenario “bunga tinggi lebih lama”.

CPI terdiri dari:

- Headline CPI (All items): total inflasi yang dipublikasikan.

- Core CPI (All items less food and energy): inflasi yang mengecualikan makanan dan energi, lebih stabil dan mencerminkan tren harga inti.

Ini bukan sekadar angka statistik: CPI adalah barometer psikologis ekonomi. Jika makanan dan sewa naik cepat, konsumen merasa “tercekik harga”; jika core tetap tinggi, Fed menghadapi dilema berat: potong suku bunga atau bertahan.

Dampaknya merambat luas:

- Kebijakan moneter: angin inflasi tinggi mengurangi ruang untuk pemangkasan suku bunga.

- Pasar valas: dolar sering menguat saat CPI mengejutkan di atas ekspektasi.

- Obligasi: yield bergerak cepat karena perubahan ekspektasi Fed Funds.

- Aset berisiko: saham & EM akan terkoreksi saat CPI menguat, tetapi melesat saat angka lebih lunak dari konsensus.

3. Kilas Balik: Drama di Balik Angka September dan Kekosongan Data Oktober

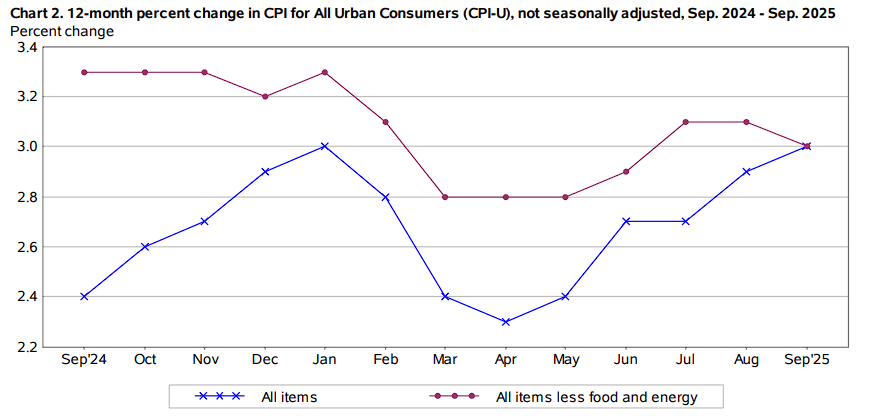

Sebelum November, inflasi AS telah menunjukkan tren naik bertahap; ekspektasi ekonom adalah headline CPI AS November 2025 yang akan berada di sekitar 3.1% YoY (level tertinggi sejak Mei 2024) dan core CPI AS November 2025 juga diproyeksikan sekitar 3.0% YoY. Tariffs (bea masuk impor) dari kebijakan yang diumumkan sejak awal 2025 terus memberikan tekanan kepada harga barang yang diimpor, terutama di kelompok barang manufaktur dan transport.

Namun, faktor filosofis dan politis ikut memainkan peran. Di satu sisi, ekonomi menunjukkan sinyal perlambatan pasar tenaga kerja, dengan tingkat pengangguran naik dan data ketenagakerjaan yang kurang solid yang membuat konsumen lebih berhati-hati. Di sisi lain, tekanan tarif yang terus mendorong harga barang melipat ganda seakan ada “permainan geopolitik inflasi” antara kebijakan proteksionisme dan dorongan permintaan domestik yang tak pernah padam.

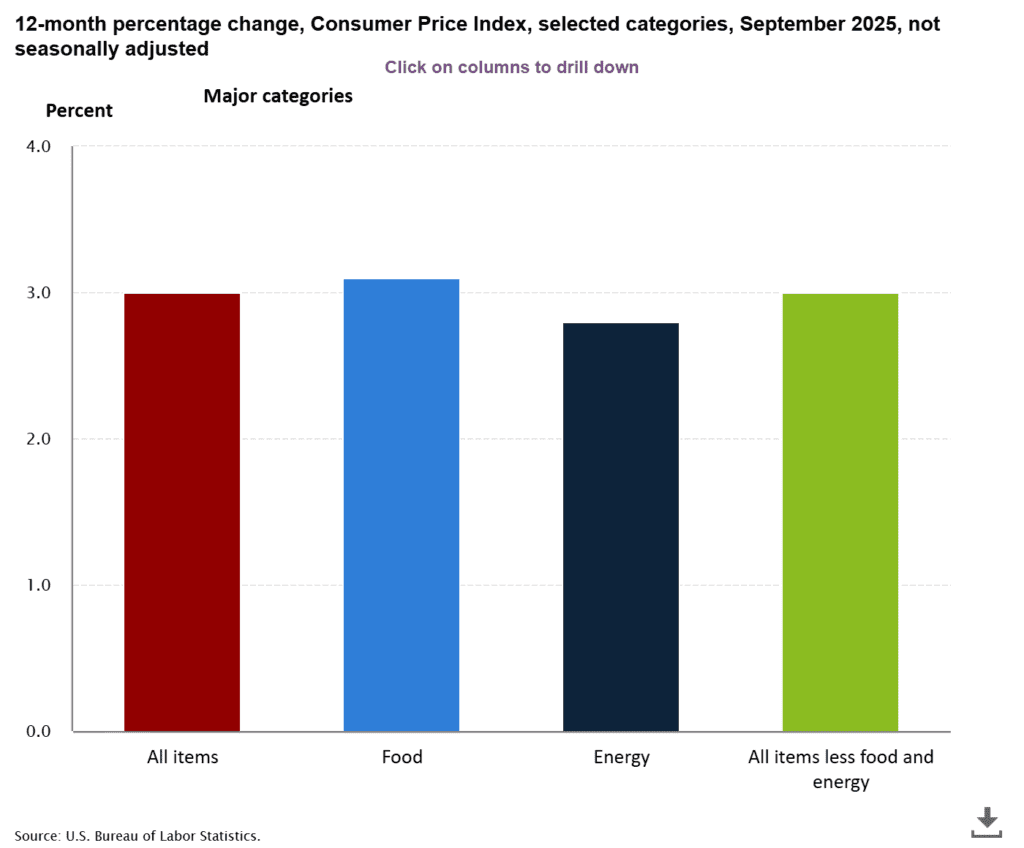

Pada September 2025, CPI tercatat berada di level 3,0% (y/y). Meski terlihat stabil, terjadi pertarungan sengit di bawah permukaan:

- Komponen Jasa: Tetap “lengket” (sticky) akibat tekanan upah di sektor kesehatan.

- Deflasi Barang: Sektor manufaktur memberikan napas lega, namun dampak tarif impor baru yang mulai diberlakukan pada Q3 2025 mulai merayap naik.

- Interpretasi: Pasar melihat angka 3,0% sebagai “kemenangan yang rapuh.” Ada kecurigaan bahwa penurunan harga energi hanya bersifat sementara (fatamorgana), menutupi bara api yang masih menyala di sektor inti.

Baca juga: The FED Cut 25BPS, Lalu Apa Selanjutnya? Analisis & Skenario 2026

4. Prediksi & Proyeksi: Konsensus vs Realitas Tersembunyi

Berdasarkan agregasi data Nowcasting dari Cleveland Fed dan estimasi beberapa institusi, berikut adalah proyeksi untuk CPI AS November 2025:

| Indikator | Estimasi (y/y) | Range | Tren (m/m) |

| Headline CPI AS November 2025 | 3,1% (tertinggi dalam 1.5 tahun) | 2,9% – 3,3% | +0,3% |

| Core CPI AS November 2025 | 3,0% (stabil di level tinggi) | 2,8% – 3,2% | +0,3% |

Ekonom mencatat bahwa kombinasi tarif dan seasonal pressure telah mendorong indeks harga naik, terutama di kategori barang tahan lama dan layanan tertentu. Namun seasonal discounts menjelang akhir tahun kemungkinan menahan momentum di komponen tertentu, sehingga angka sebenarnya bisa mengejutkan baik di sisi upside maupun downside.

Point estimates & range :

- Headline CPI AS November 2025 (YoY): 2.9–3.3%

- Core CPI AS November 2025 (YoY): 2.8–3.2%

Probability distribusi:

- Hot print (lebih tinggi dari ekspektasi): 25%

- Base case (sesuai perkiraan): 50%

- Surprise soft (lebih rendah dari ekspektasi): 25%

Divergensi Sektoral yang tersembunyi di balik headline :

- Angka permukaan (3,1%) diperkirakan akan menyembunyikan “inflasi struktural.” Sektor perumahan (shelter) diprediksi melandai, namun diimbangi oleh lonjakan harga pangan dan biaya asuransi kendaraan yang mencapai rekor tertinggi dalam 10 tahun terakhir.

- Tekanan harga jasa (tingkat sewa, healthcare) tetap sticky karena kontrak dan biaya layanan jangka panjang.

- Sektor perumahan (shelter) diprediksi melandai, namun diimbangi oleh lonjakan harga pangan (food) dan biaya kendaraan (vehicle) yang mencapai rekor tertinggi dalam 10 tahun terakhir.

- Barang kena tarif masuk membawa dampak struktural lebih permanen daripada seasonal food/energy.

- Pass-through tariff effect dapat membuat headline CPI tetap elevated meskipun tekanan permintaan domestik melunak.

5. Faktor Penggerak: Pertarungan Fundamental & Bayangan Politis

- The Tariff Passthrough: Kebijakan proteksionisme agresif tahun 2025 telah menyebabkan biaya input barang modal naik. Peritel tidak lagi menyerap biaya tersebut, melainkan membebankannya langsung ke konsumen.

- Food & Energy War: Harga daging sapi (beef) melonjak 17,7% akibat gangguan pasokan ternak, sementara disrupsi kilang di Amerika Utara mendorong harga bensin naik di tingkat ritel meskipun harga minyak mentah global stabil.

- Unsur Politis & “Noise” Data: Muncul narasi di kalangan analis independen bahwa keterlambatan rilis data akibat government shutdown singkat bulan lalu memberikan ruang bagi “penyesuaian metodologi” oleh BLS. Ada skeptisisme apakah data perumahan mencerminkan realitas pasar sewa yang sebenarnya atau hanya upaya untuk menjaga narasi disinflasi.

- Harga Komoditas: Harga energi global tetap volatil; kenaikan minyak mentah akan mendorong bagian transport & energi CPI AS November 2025.

- Harga Jasa & Perumahan: Komponen shelter tetap menjadi lion share dari CPI inti, kenaikan sewa & layanan menjadikannya “kenaikan harga yang tak terlihat” oleh banyak konsumen, tapi sangat nyata bagi Fed.

- Pengeluaran Konsumen: Konsumsi masih bertahan di angka moderat, tetapi konsumen dengan pendapatan menengah bawah menghadapi tekanan daya beli.

- Sentimen Moneter & Fiskal: Fed menghadapi tekanan politik dari Gedung Putih untuk menurunkan suku bunga lebih cepat, bahkan ada klaim di koridor pasar bahwa beberapa pejabat Fed khawatir dengan “phantom inflation” akibat shelter & imputed prices yang membuat kebijakan terlihat lebih ketat dari seharusnya.

- Seasonal Effects: Diskon akhir tahun dan pergeseran pola konsumsi dapat menahan beberapa item harga sementara, menciptakan noise yang harus di-filter oleh analis.

- Drama makro: harga jasa tetap tertahan oleh kontrak jangka panjang sementara tarif pemerintah merembes ke harga barang impor, menciptakan inflasi struktural yang tidak mudah dipecahkan hanya dengan kebijakan moneter.

6. Skenario Trading & Proyeksi Pasar: “The November Verdict”

Mengingat absennya data Oktober 2025, rilis November ini bukan sekadar laporan rutin, melainkan “The Big Reveal” yang akan mengompensasi kekosongan informasi selama dua bulan terakhir. Pasar akan melakukan ekstrapolasi manual untuk mengisi celah Oktober, menjadikan volatilitas kali ini dua kali lebih eksplosif.

Karena data Oktober hilang, angka m/m (month-over-month) yang akan dirilis BLS secara teknis merupakan perbandingan indeks harga November terhadap September (akumulasi 2 bulan). Para algoritma perdagangan akan membagi angka tersebut dengan dua untuk mencari rata-rata, namun angka psikologis tetap menjadi pemicu utama.

1. Skenario “The Scorching Hot Inflation” (Hot / Bearish – Probabilitas: 25%)

- Data: y/y > 3.2% | m/m > 0.4% (Akumulasi 2 bulan)

- Narasi: Inflasi ternyata tidak hanya “lengket” tapi kembali membara. Pemangkasan bunga oleh Fed pada 10 Desember lalu dianggap sebagai kesalahan sejarah (policy error). Narasi “Higher for Longer” bangkit dari kubur. Spekulasi konspirasi menyebut pemerintah sengaja menutup data Oktober untuk menyembunyikan lonjakan harga energi dan dampak tarif impor yang masif.

- Psikologi Pasar: Kepanikan massal (panic selling) pada aset berisiko.

2. Skenario “The Ideal Path” (Base Case – Probabilitas: 55%)

- Data: y/y = 3.1% | m/m = 0.3% (Akumulasi 2 bulan)

- Narasi: Inflasi melandai tipis namun masih jauh dari target 2%. Pertarungan antara penurunan harga barang manufaktur dan kenaikan biaya jasa kesehatan serta sewa rumah berakhir “seri”. Pasar menerima bahwa disinflasi berjalan lambat namun pasti. Fed kemungkinan besar akan menahan bunga (pause) pada pertemuan Januari 2026.

- Psikologi Pasar: Kelegaan yang hati-hati (measured relief).

3. Skenario “The Disinflation Dream” (Cool / Bullish – Probabilitas: 20%)

- Data: y/y < 3.0% | m/m < 0.2% (Akumulasi 2 bulan)

- Narasi: Terjadi kejutan deflasi di sektor transportasi dan energi. Narasi Soft Landing kini menjadi kenyataan yang tak terbantahkan. “Santa Rally” di Wall Street mendapatkan bensin tambahan. Teori skeptis menyebut BLS melakukan penyesuaian musiman yang sangat agresif untuk mempercantik data di penghujung tahun.

- Psikologi Pasar: Euforia dan risk-on total.

Tabel Dampak Aset Cross Correlation

| Aset | Skenario Hot (CPI AS November 2025 Panas) | Skenario Base (Sesuai Konsensus) | Skenario Cool (CPI AS November 2025 Dingin) |

| US Dollar (DXY) | Meroket (Bullish): Tembus level 99.0 karena ekspektasi bunga tinggi. | Stabil: Bergerak di rentang sempit dengan bias menguat tipis. | Terjun (Bearish): Melemah ke bawah 98.0 seiring ekspektasi Fed dovish. |

| Emas (XAU/USD) | Kejatuhan (Crash): Ditekan oleh penguatan Dollar dan kenaikan Yield. | Konsolidasi: Bertahan di level support psikologis. | Reli (Breakout): Menuju rekor tertinggi baru (ATH) sebagai lindung nilai. |

| Saham US (S&P 500/Nasdaq) | Koreksi Tajam: Saham teknologi rontok; valuasi tertekan bunga tinggi. | Sideways: Reaksi netral; rotasi ke saham sektor defensif. | Santa Rally: Lonjakan masif; sektor teknologi dan growth memimpin. |

| US Bonds (10Y Yield) | Melonjak: Yield naik karena pasar membuang obligasi. | Flat: Yield bergerak tipis di sekitar level terkini | Jatuh: Yield merosot ke bawah (harga obligasi naik). |

| Rupiah (USD/IDR) | Depresiasi: Tertekan ke bawah; risiko aliran modal keluar. | Stabil: Bertahan di rentang saat ini | Apresiasi: Menguat menuju dorongan risk-on. |

Analisis “Wildcard” & Ketidakpastian Model

Pasar harus mewaspadai “Shadow Inflation” di bulan Oktober yang tidak tercatat. Ada risiko besar bahwa data November akan direvisi secara masif di masa depan karena BLS menggunakan model imputasi (perkiraan) untuk mengisi kekosongan data Oktober.

- Margin Kesalahan (MAE): Diperkirakan meningkat menjadi 0.25%, jauh lebih tinggi dari standar normal 0.1%. terutama karena government shutdown menyebabkan data gap dan represiasi metode yang belum teruji oleh BLS.

- Faktor Teknis: Jika angka m/m Oktober muncul dengan tanda dash (-) atau tidak ada perubahan persentase resmi dari BLS, pasar akan mengalami “Flash Volatility” dalam 5 menit pertama rilis karena algoritma AI dan HFT akan saling beradu mencari interpretasi tercepat dari data mentah (raw index levels).

Wildcard utama:

- Revisi data BLS di bulan-bulan berlalu bisa mengubah interpretasi tren CPI.

- Politisasi kebijakan ekonomi (tariff & Fed chair nomination), tekanan politik terhadap Fed dapat mempercepat atau menunda pivot kebijakan.

8. Our Final Take: Mencari Arah di Tengah Kabut Fog of War

Laporan CPI AS November 2025 ini lebih dari sekedar angka bulanan. Ia adalah sebuah narasi yang memaksa pasar dan pembuat kebijakan membaca ulang asumsi mereka tentang inflasi yang telah lama dianggap hilang nyaman di kisaran target Fed. Angka yang kuat dapat menunda pemotongan suku bunga dan memperpanjang ketidakpastian pasar; angka yang lemah dapat memicu rally aset berisiko dan tekanan turun pada yield.

Pasar saat ini mencari kepastian tentang “The Soul of the Fed.” Jika inflasi CPI AS November 2025 merayap naik ke 3,2% atau lebih, narasi “kemenangan atas inflasi” akan runtuh, dan Powell mungkin akan dikenang sebagai nahkoda yang menurunkan layar sebelum badai benar-benar reda, hal ini sangat buruk terutama bagi Trump yang sudah mengantongi nama-nama Chairman pengganti yang lebih dovish.

Pesan strategis bagi investor dan trader HorizonFX: pahami bahwa respons pasar akan berdasar pada kombinasi angka, sentimen politik, dan ekspektasi kebijakan jangka menengah, bukan sekedar headline. Manajemen risiko yang disiplin tetap menjadi pilar utama di tengah dinamika yang tidak menentu ini, terutama saat data yang keluar merupakan hasil dari periode yang sebelumnya ditandai oleh kekosongan informasi.

Disclaimer: Analisis ini bertujuan sebagai informasi dan edukasi, bukan rekomendasi investasi finansial. Keputusan investasi sepenuhnya ada di tangan Anda.