The Final Verdict: Analisa CPI AS Desember 2025 di Tengah Kabut Data BLS

Horizon FX Indonesia – Pasar keuangan dunia melambat namun menegang. Malam ini, 13 Januari 2026 pukul 08.30 EST Bureau of Labor Statistics (BLS) akan merilis data Consumer Price Index / CPI AS Desember 2025. Ini bukan sekadar rilis data bulanan biasa; ini adalah “pengadilan terakhir” bagi kebijakan Federal Reserve yang telah memangkas suku bunga tiga kali di paruh kedua 2025.

Ketegangan ini diperkuat oleh keterbatasan data: BLS tidak dapat menerbitkan laporan CPI untuk Oktober 2025, menjadikan Desember dan November sebagai pencerminan tren yang lebih luas meskipun dengan kekosongan data. Ketidaklengkapan ini menciptakan kabut informasi yang memaksa analis menafsirkan sinyal inflasi dari potongan data parsial, sebuah situasi yang meningkatkan volatilitas pra-rilis.

Setelah kegelapan statistik akibat government shutdown pada Oktober lalu yang melenyapkan satu bulan data resmi, angka Desember ini menjadi kompas tunggal bagi para pengelola dana raksasa dari BlackRock hingga hedge fund di Mayfair. Pasar sedang berada dalam kondisi coiled spring (per terkekang) yang siap meledak ke salah satu arah tergantung pada apakah inflasi benar-benar melandai atau justru sedang melakukan “re-akselerasi tersembunyi” pasca-pemberlakuan tarif impor baru.

CPI AS Desember 2025 bukan sekadar angka headline; ia adalah kompas inflasi yang dipantau ketat oleh Federal Reserve dan investor global karena memberi sinyal arah suku bunga, kekuatan konsumen, dan momentum ekonomi AS yang pada gilirannya berdampak pada aset berisiko, kurs dolar, yield Treasury, serta sentimen risiko global. Sementara pasar ekuitas dan obligasi sudah mem-price in kemungkinan pemangkasan suku bunga di 2026, data CPI AS Desember 2025 menjadi tes realitas yang bisa memaksa repricing besar-besaran di seluruh kelas aset jika angkanya mengejutkan.

1. CPI Sebagai Indikator Inflasi

BLS mengumpulkan data harga dari berbagai sektor ekonomi untuk menghasilkan CPI (Consumer Price Index). Indikator ini menjadi pilihan Fed karena ia memberikan gambaran langsung tentang perubahan biaya hidup, yang mempengaruhi ekspektasi upah, konsumsi, dan tekanan inflasi berkelanjutan. Jika CPI terlalu tinggi, Fed akan cenderung menunda pemangkasan suku bunga atau mempertimbangkan kebijakan yang lebih ketat. Jika CPI rendah, jalur pelonggaran (rate cuts) akan menjadi lebih dapat dipertimbangkan.

CPI merupakan indikator yang terkait erat dengan kebijakan moneter, pasar valas, obligasi, dan aset berisiko. Tingkat inflasi yang tinggi akan memperkuat yield obligasi AS, membuat dolar lebih menarik secara carry trade, namun menekan aset berisiko seperti saham dan mata uang emerging market (termasuk rupiah). Sebaliknya, inflasi yang mereda bisa membuka ruang untuk rate cuts, mendorong rally pada ekuitas dan menekan dolar.

CPI adalah ukuran perubahan harga rata-rata yang dibayar oleh konsumen perkotaan untuk keranjang barang dan jasa. Bagi The Fed, CPI adalah indikator pilihan karena dampaknya yang langsung dirasakan pemilih dan konsumen, meski secara teknis mereka lebih menyukai PCE. Consumer Price Index (CPI) adalah indikator utama yang mengukur perubahan harga barang dan jasa yang dibayar konsumen urban di Amerika Serikat. CPI terdiri atas dua metrik penting:

- Headline CPI: inflasi total termasuk makanan & energi.

- Core CPI: inflasi yang mengecualikan dua komponen volatil tersebut, dianggap lebih mencerminkan tekanan harga fundamental.

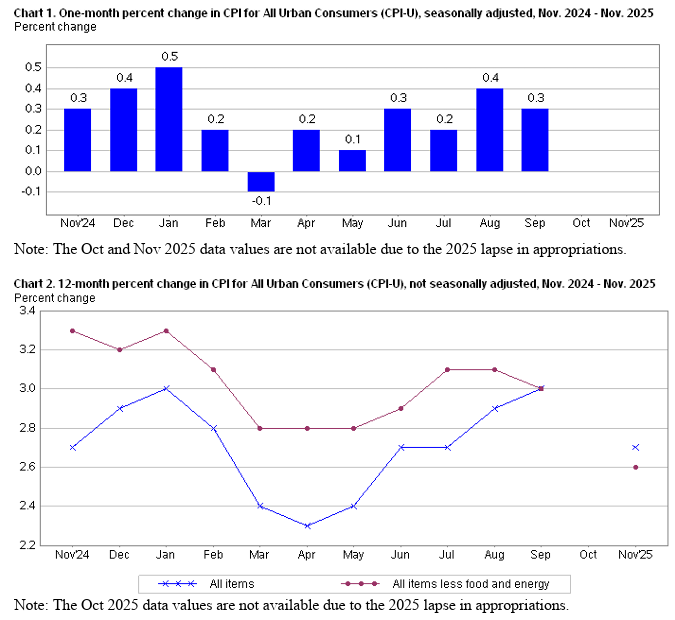

2. Kilas Balik Data: Lubang Hitam Oktober & Resiliensi November

Tahun 2025 akan dikenang sebagai tahun “Statistik Phantom”. Akibat penutupan pemerintahan (Oktober-November), BLS gagal mengumpulkan data Oktober, menciptakan diskontinuitas sejarah.

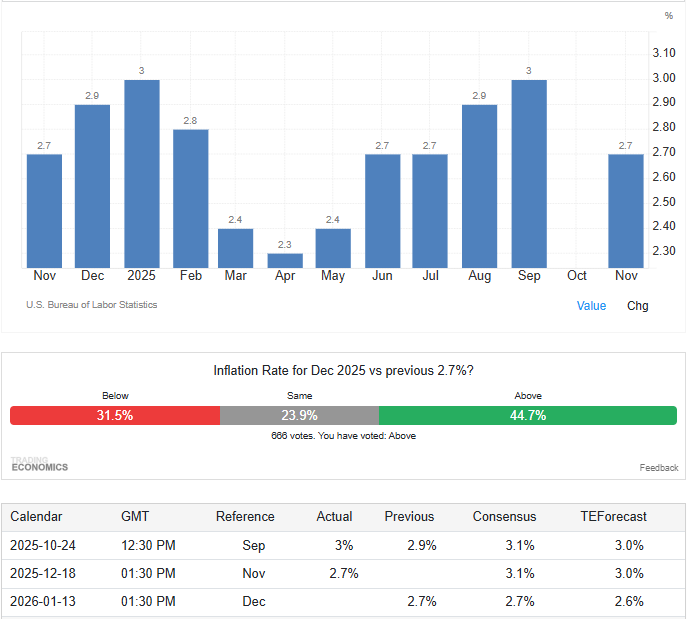

- Oktober 2025: Missing Data. Spekulasi liar di pasar menyebut ini adalah “Statistical Rug-Pull”, upah kegagalan politik yang menyembunyikan lonjakan harga energi sesaat.

- November 2025: CPI tercatat 2,7% (y/y). Angka ini secara mengejutkan lebih rendah dari ekspektasi 3,1%, namun di bawah permukaan, harga Meat & Eggs melonjak 4,7% dan Used Cars naik 3,6%.

- Interpretasi Berlapis: Penurunan November dianggap sebagai “kemenangan artifisial” yang dibantu oleh jatuhnya harga minyak dunia (Brent di bawah $70), menutupi inflasi jasa yang masih mendidih di level 3,0%.

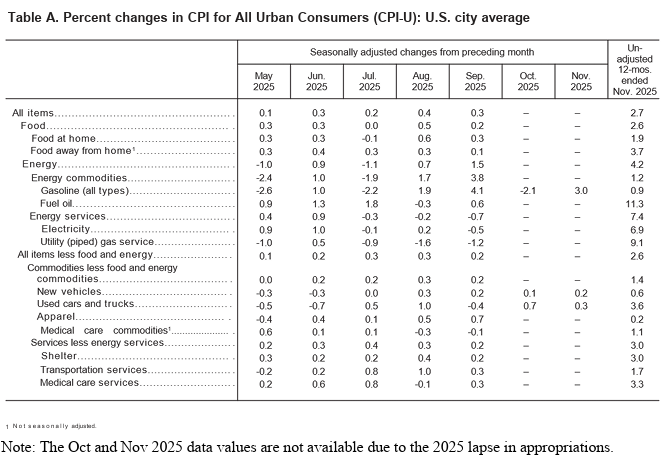

Tren inflasi sepanjang 2025 dipenuhi dinamika dan ketidakpastian. Sebelum Desember, laporan CPI November 2025 menunjukkan inflasi tahunan sebesar sekitar 2.7%, jauh di bawah ekspektasi ~3.1% yang diproyeksikan oleh pasar, yang memicu reaksi optimis pasar terhadap kemungkinan rate cuts Fed lebih cepat. Namun banyak analis skeptis terhadap angka itu karena keterbatasan pengumpulan data akibat shutdown, yang bisa menciptakan bias bawah saat periode harga tinggi tidak terekam secara lengkap.

Secara historis, CPI AS telah menunjukkan gejolak tahun 2025: setelah sequential penurunan dari puncak pascapandemi, inflasi tampak moderat di kisaran 2.7%–3.0% YoY sepanjang tahun, level yang secara teknis mendekati target jangka menengah Fed namun masih lebih tinggi menurut banyak bank sentral global lain. Tekanan terutama datang dari komponen shelter dan layanan, sedangkan barang konsumsi terlihat lebih responsif terhadap perubahan permintaan global. Namun sinyal ini tidak sekedar numerik; mereka mencerminkan pertarungan antara kekuatan biaya input (sewa, jasa kesehatan) dan pelemahan harga barang akibat penurunan permintaan global, supply chain yang lebih normal, serta dinamika pasar tenaga kerja yang stagnan.

Sebelumnya: Analisa CPI AS November 2025: “The Last Stand” The Fed Jelang Penutupan 2025

3. Ekspektasi Pasar dan Tren Utama

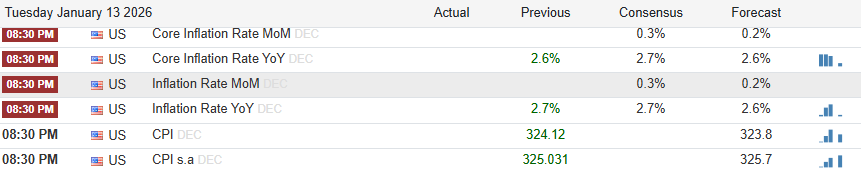

Untuk rilis Desember 2025 besok, konsensus pasar terbelah tajam antara optimisme disinflasi dan ketakutan akan tariff pass-through. Berdasarkan konsensus analis dan nowcasts pasar menjelang rilis, proyeksi utama untuk CPI AS Desember 2025 adalah sebagai berikut:

Headline CPI AS Desember 2025 YoY: range 2.7%–3.0%

Core CPI AS Desember 2025 YoY: range 2.6%–2.9%

Monthly change CPI AS Desember 2025 (m/m): range +0.2%–0.3%

Point estimate & probability:

- Base (mendekati konsensus 2.7%): 45% probability

- Hot (lebih tinggi dari ekspektasi): 30% probability

- Cool (lebih rendah dari ekspektasi): 25% probability

Analisis Tersembunyi: Angka permukaan mungkin terlihat stabil di 2,7%, namun analis memperhatikan “Shelter Inflation”. Jika harga perumahan tidak turun di bawah 3,0% secara tahunan, maka narasi soft landing hanyalah fatamorgana. Selain itu, efek penguatan Dollar 7% sejak awal tahun mulai menekan harga barang impor, namun tarif baru bertindak sebagai penyeimbang yang inflasioner.

Angka headline yang tampak moderat sering kali menutupi dinamika core inflation yang berkepanjangan di sektor shelter dan jasa yang sulit dipengaruhi oleh tekanan permintaan jangka pendek. Komponen jasa yang tetap tinggi mencerminkan kontrak harga jangka panjang untuk sewa dan layanan kesehatan, yang bergerak lambat meskipun permintaan konsumen melambat. Sementara itu, beberapa komponen barang mereda, namun efek tarif dan biaya energi yang fluktuatif menciptakan noise yang besar di angka headline.

4. Faktor Penggerak CPI AS Desember 2025

- The Tariff Ghost: Kebijakan proteksionisme agresif yang diinisiasi di kuartal terakhir 2025 mulai “merembes” ke harga barang konsumsi (durables). Perusahaan mulai melakukan front-loading (menaikkan harga lebih awal).

- Energy Drag: Brent yang diperkirakan rata-rata $60 pada Desember menjadi penyelamat utama. Tanpa kejatuhan harga minyak, CPI AS Desember 2025 mungkin sudah menembus 3,1%.

- Labor Market Cooling: Pengangguran di level 4,6% di bulan sebelumnya mulai menekan daya tawar upah. Ini adalah faktor disinflasi paling kuat di sektor jasa.

- Fisikal vs Moneter: Pertarungan antara kebijakan fiskal yang ekspansif (pemotongan pajak) dan kebijakan moneter yang mencoba tetap restriktif menciptakan “turbulensi” pada ekspektasi inflasi jangka panjang.

- Harga Komoditas: energi, bensin, dan harga pangan global tetap volatil karena gangguan geopolitik dan dinamika supply-demand global, memberikan tekanan naik pada headline CPI AS Desember 2025 meskipun permintaan domestik melunak.

- Harga Jasa & Perumahan: shelter (sewa, pemilik rumah, layanan terkait) masih menjadi kontributor terbesar terhadap inflasi dasar, mencerminkan kontrak jangka panjang yang “lengket” terhadap perubahan permintaan jangka pendek.

- Pengeluaran Konsumen: Indeks konsumsi menunjukkan bahwa belanja barang tahan lama melambat, sementara layanan tetap menjadi dominan, sinyal bahwa konsumen tetap berfokus pada kebutuhan jasa yang tidak mudah ditunda.

- Kebijakan Fiskal & Moneter: tekanan politik yang meningkat terhadap Fed untuk menghindari pemangkasan suku bunga terlalu cepat berakar pada kekhawatiran bahwa inflasi yang tampak moderat bisa menjadi naik kembali jika stimulus fiskal meningkat atau jika tarif perdagangan tetap tinggi.

- Sentimen Ekonomi Global: data CPI AS Desember 2025 mencerminkan ketegangan global, termasuk dampak fluktuasi energi, perang dagang, dan krisis lain yang secara tidak langsung mempengaruhi harga impor, sebuah faktor yang menciptakan dinamika harga yang tak terduga.

- Efek Musiman: potongan harga musim liburan dapat menciptakan bias dini di angka bulanan yang sebenarnya tidak mencerminkan tekanan struktural yang mendasari.

Drama utama adalah konflik antara inflasi inti yang tak kunjung turun di sektor jasa kontra pelemahan harga barang, membuat Fed berada di persimpangan taktis antara menunggu pelunakan lebih dalam atau menghadapi risiko meredupkan momentum ekonomi.

5. Skenario Trading & Investasi

Menjelang rilis data CPI AS Desember 2025 pada 13 Januari 2026, pasar saat ini berada dalam kondisi “koma fungsional”, volume perdagangan menipis sementara volatilitas tersirat (VIX) merangkak naik. Berdasarkan agregasi data terbaru dari Cleveland Fed Nowcasting dan konsensus analis bluechip dari Goldman Sachs serta JPMorgan, berikut adalah dekonstruksi skenario perdagangan yang telah disesuaikan dengan realitas absennya data Oktober dan pemulihan November.

Dalam skenario ini, kita memperhatikan dua angka kunci: y/y (year-over-year) untuk tren jangka panjang dan m/m (month-over-month) untuk momentum jangka pendek yang sangat krusial karena merupakan data “bersih” pertama pasca-kekacauan shutdown.

Skenario A: “The Scorching Inflation” (Hot / Bearish – Probabilitas: 30%)

- Data CPI AS Desember 2025: y/y ≥2.8% | m/m ≥0.4%

- Narasi: Inflasi bangkit dari abu. Angka ini mengonfirmasi bahwa penurunan di bulan November hanyalah anomali musiman. Lonjakan biaya perkapalan global dan “Tariff Front-Running” (perusahaan menaikkan harga sebelum tarif resmi berlaku) telah merusak rencana soft landing The Fed.

- Sentimen: Panic Selling pada obligasi; pasar mulai menghapus ekspektasi pemangkasan suku bunga di Maret 2026.

Skenario B: “The Goldilocks Consensus” (Base Case – Probabilitas: 45%)

- Data CPI AS Desember 2025: y/y = y/y 2.7% | m/m = 0.3%

- Narasi: Inflasi bergerak sesuai mandat. Meskipun sektor jasa masih “panas”, deflasi barang (terutama elektronik dan pakaian pasca-liburan) memberikan keseimbangan. The Fed dianggap tetap pada jalurnya untuk menjaga suku bunga tetap stabil.

- Sentimen: Relief Rally yang moderat; pasar berfokus pada laporan laba perusahaan (earnings season) dan ekspektasi pemangkasan suku bunga di Q1 2026 tetap ada.

Skenario C: “The Freezing Inflation” (Cool / Bullish – Probabilitas: 25%)

- Data CPI AS Desember 2025: y/y ≤2.6% | m/m ≤0.2%

- Narasi: Kejutan disinflasi total. Harga sewa rumah (Shelter) akhirnya runtuh lebih cepat dari perkiraan model. Ini memberi lampu hijau bagi The Fed untuk bersikap lebih agresif dalam melonggarkan kebijakan moneter.

- Sentimen: All-out Risk-on; Dollar AS mengalami aksi jual besar-besaran disebabkan ekspektasi pemangkasan suku bunga lebih dari satu kali di Q1 2026.

6. Tabel Dampak Aset Lintas Instrumen

Berikut adalah proyeksi pergerakan harga instrumen utama berdasarkan ketiga skenario CPI AS Desember 2025 di atas:

| Aset | Skenario Hot : 30% (≥2.8% | m/m ≥0.4%) | Skenario Base : 45% (y/y 2.7% | m/m = 0.3%) | Skenario Cool : 25% (y/y ≤2.6% | m/m ≤0.2%) |

| US Dollar (DXY) | Bullish: Ekspektasi suku bunga tinggi menarik modal ke AS. | Neutral: Bertahan di range saat ini. | Bearish: Anjlok ke bawah kembali ke downtrend. |

| Emas (XAU/USD) | Kejatuhan: Tekanan dari Dollar kuat mendorong emas ke bawah. | Stabil: Berkonsolidasi di range saat ini. | Skyrocket: Menembus resistensi sebagai aset non-imbal hasil. |

| Saham US (S&P 500) | Koreksi: Penurunan 1.5% – 2.5% dalam satu sesi akibat pengetatan valuasi. | Slow Climb: Kenaikan tipis 0.3% – 0.5% didorong sektor konsumer. | Euphoria: Reli >2% dipimpin oleh raksasa teknologi (Magnificent 7). |

| Saham RI (IHSG) | Outflow: Tekanan jual asing; risiko turun ke level 8.500. | Sideways: Investor lokal menahan posisi; IHSG stabil di 8.900-an. | Inflow: Aliran dana asing masuk masif; IHSG mengincar level 9000+. |

| US Bonds (10Y Yield) | Spike: Yield melonjak seiring aksi jual obligasi masif. | Steady: Yield bergerak tipis di area saat ini. | Plunge: Yield jatuh karena pasar memburu keamanan obligasi. |

| Rupiah (USD/IDR) | Depresiasi: Melemah tajam. | Range Bound: Bertahan di angka sekarang. | Apresiasi: Menguat signifikan. |

7. Risiko & Confidence Level

- Confidence Level: 65% (Lebih rendah dari biasanya karena absennya data Oktober yang mengacaukan model musiman).

- MAE (Margin of Error): ±0.2–0.3% pada angka YoY, lebih besar karena data CPI Oktober yang hilang, meningkatkan ketidakpastian statistik.

- Ketidakpastian Model: tinggi, absennya data Oktober membuat model nowcast lebih bergantung pada asumsi dan interpolasi, ini dapat menciptakan bias statistik yang terselubung.

Wildcard:

- Revisi data BLS/BEA: ketika data yang hilang diestimasi ulang dapat mengubah tren inflasi historis yang dipandang pasar.

- Perubahan kebijakan fiskal (tarif, subsidi) dapat mendorong harga impor naik cepat.

- Volatilitas komoditas global: ketegangan geopolitik bisa mendongkrak energi/pangan.

- Noise musiman liburan: diskon akhir tahun yang cepat berakhir dapat membuat angka m/bulanan terlihat lebih rendah sementara tekanan mendasar tetap tinggi.

- Ada desas-desus “konspirasi” di kalangan analis makro bahwa BLS melakukan penyesuaian bobot (weighting) pada komponen energi untuk meredam angka headline jelang awal tahun anggaran baru. Selain itu, volatilitas di Laut Merah yang kembali meningkat bisa memicu biaya logistik mendadak yang belum terekam sepenuhnya.

Our Final Take: Data-Lag

Pasar besok tidak hanya sekadar membaca angka digital yang muncul di layar terminal Bloomberg. Mereka sedang mencari jawaban atas satu pertanyaan fundamental: Apakah The Fed telah kehilangan kendali struktural?

Jika Desember menunjukkan inflasi yang kembali merangkak naik, maka semua pemangkasan suku bunga di 2025 akan dipandang sebagai langkah prematur yang berbahaya. CPI AS Desember 2025 bukan sekadar angka bulanan; ini adalah ujian konsistensi harga dalam ekonomi terbesar dunia setelah disrupsi historis data ekonomi akibat shutdown. Pasar mencari lebih dari sekedar angka headline; mereka memindai setiap subtitel, memeriksa apakah tren inflasi inti telah benar-benar mereda atau sekadar tampak tenang sebelum gelombang inflasi kembali.

Dalam narasi yang penuh intrik, di mana politik fiskal kadang berulang sebagai dramatis “tarif vs. permintaan”, Fed terus menimbang setiap desimal CPI untuk menentukan apakah jalur pelonggaran moneter layak dipercepat atau ditunda. Bagi trader di HorizonFX, pesan strategisnya jelas: Lindungi modal Anda, jangan tertipu oleh lonjakan awal (initial spike), perhatikan angka Core (Inti). Di dunia di mana data bisa hilang dan kebijakan bisa berubah dalam satu cuitan, fleksibilitas adalah aset yang lebih berharga daripada prediksi itu sendiri.

Intinya, pasar tidak hanya mengincar angka yang keluar, tetapi arahan kebijakan Fed yang akan menentukan lanskap investasi global sepanjang 2026. Strategi trading yang adaptif harus siap merespons perubahan sentimen, repricing yield, dan perubahan aliran modal global yang akan mengikuti setiap twist dan surprise dalam data CPI AS Desember 2025 ini.

Disclaimer: Analisis ini bertujuan sebagai informasi dan edukasi, bukan rekomendasi investasi finansial. Keputusan investasi sepenuhnya ada di tangan Anda.